Vous aimerez peut-être aussi

- Renseignements Sur Le PromoteurDocument4 pagesRenseignements Sur Le PromoteurabdettawabePas encore d'évaluation

- Concours Licence Fondamentale en Gestion Groupe ISCAE 2020 - 2021Document2 pagesConcours Licence Fondamentale en Gestion Groupe ISCAE 2020 - 2021abdettawabePas encore d'évaluation

- SodaPDF Compressed Part 2 ReduceDocument4 pagesSodaPDF Compressed Part 2 ReduceabdettawabePas encore d'évaluation

- L Essai Argumentu00e9 2Document1 pageL Essai Argumentu00e9 2abdettawabePas encore d'évaluation

- N°033-Ratios MensuelsDocument2 pagesN°033-Ratios MensuelsabdettawabePas encore d'évaluation

- Les Connecteurs LogiquesDocument2 pagesLes Connecteurs LogiquesabdettawabePas encore d'évaluation

- N°036-Calcul Client DouteuxDocument1 pageN°036-Calcul Client DouteuxabdettawabePas encore d'évaluation

- 409 Glaces Alimentaires2019Document5 pages409 Glaces Alimentaires2019abdettawabePas encore d'évaluation

- PB SI V4 CandidatDocument20 pagesPB SI V4 CandidatabdettawabePas encore d'évaluation

- N°034-Fiche D'entretien Du VéhiculeDocument1 pageN°034-Fiche D'entretien Du VéhiculeabdettawabePas encore d'évaluation

- Exposu00E9 Oral Techniques Universitaires.Document4 pagesExposu00E9 Oral Techniques Universitaires.abdettawabePas encore d'évaluation

- DELF B2 Sample Paper 3Document11 pagesDELF B2 Sample Paper 3Annie KiostPas encore d'évaluation

- DALF C1 L - Essai Argumentu00e9Document1 pageDALF C1 L - Essai Argumentu00e9abdettawabePas encore d'évaluation

- Le Texte Argumentatif Spu00E9cificitu00E9sDocument1 pageLe Texte Argumentatif Spu00E9cificitu00E9sabdettawabePas encore d'évaluation

- Présentation SIMDocument35 pagesPrésentation SIMHim BenzPas encore d'évaluation

- DELF B2 Grille D'evaluation PEDocument1 pageDELF B2 Grille D'evaluation PELalitha PadmavathyPas encore d'évaluation

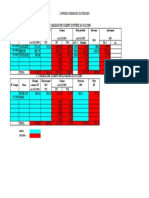

- Effectif Types Absences Total Absence S Unité 2643,33 Absentéisme 2017 2110,9Document1 pageEffectif Types Absences Total Absence S Unité 2643,33 Absentéisme 2017 2110,9abdettawabePas encore d'évaluation

- B2 Grille U00e9val PODocument1 pageB2 Grille U00e9val POabdettawabePas encore d'évaluation

- Fiscalite-De-Lentreprise NMILI PDFDocument112 pagesFiscalite-De-Lentreprise NMILI PDFoumhamd60% (5)

- Fiscalite-De-Lentreprise NMILI PDFDocument112 pagesFiscalite-De-Lentreprise NMILI PDFoumhamd60% (5)

- 9425 22746 1 PBDocument19 pages9425 22746 1 PBMohamed CherrakPas encore d'évaluation

- 9425 22746 1 PBDocument19 pages9425 22746 1 PBMohamed CherrakPas encore d'évaluation

- 9425 22746 1 PBDocument19 pages9425 22746 1 PBMohamed CherrakPas encore d'évaluation

- 9425 22746 1 PBDocument19 pages9425 22746 1 PBMohamed CherrakPas encore d'évaluation

- 9425 22746 1 PBDocument19 pages9425 22746 1 PBMohamed CherrakPas encore d'évaluation

- 0330 Initiation Informatique PDFDocument135 pages0330 Initiation Informatique PDFabdettawabePas encore d'évaluation

- 9425 22746 1 PBDocument19 pages9425 22746 1 PBMohamed CherrakPas encore d'évaluation

- 9425 22746 1 PBDocument19 pages9425 22746 1 PBMohamed CherrakPas encore d'évaluation

- 9425 22746 1 PBDocument19 pages9425 22746 1 PBMohamed CherrakPas encore d'évaluation

- Bic ADocument22 pagesBic AKevinKiemelePas encore d'évaluation

- Volume 3 - Plan de Comptes - Novembre 2012Document174 pagesVolume 3 - Plan de Comptes - Novembre 2012JEAN-JACQUES Kayoka100% (1)

- Discours Ouverture Du Forum Sur Le Climat Des AffairesDocument7 pagesDiscours Ouverture Du Forum Sur Le Climat Des AffairesJoelLadjoPas encore d'évaluation

- Marché DérivéDocument19 pagesMarché DérivéAymane BAPas encore d'évaluation

- Rapport Banque PopulaireDocument30 pagesRapport Banque PopulaireManal ElayachiPas encore d'évaluation

- Analyse Strategique D Attijariwafa BankDocument46 pagesAnalyse Strategique D Attijariwafa BankAbdelatif HrPas encore d'évaluation

- Section 1 Le Bilan PatrimonialDocument2 pagesSection 1 Le Bilan Patrimonialjuyleut1100% (1)

- Comptabilite Des ONGDocument20 pagesComptabilite Des ONGDaniel SineusPas encore d'évaluation

- S11 - Risque SouverainDocument57 pagesS11 - Risque SouverainndongPas encore d'évaluation

- 8.2. La Banque Mondiale - 2019Document11 pages8.2. La Banque Mondiale - 2019son goku super saiyan 99999Pas encore d'évaluation

- Cours-GFI PDFXDocument152 pagesCours-GFI PDFXHiba BaitiPas encore d'évaluation

- Bruce Lagrange PDFDocument268 pagesBruce Lagrange PDFStalinStyPas encore d'évaluation

- Cours Sur Le Droit Des Garanties-Deuxieme Partie Chapitre1Document13 pagesCours Sur Le Droit Des Garanties-Deuxieme Partie Chapitre1atioukpealexPas encore d'évaluation

- ComptaDocument36 pagesComptaJilani Bejaoui100% (1)

- Gestion Du Budget FamilialDocument10 pagesGestion Du Budget FamilialCdt OdooPas encore d'évaluation

- AmortissementsDocument4 pagesAmortissementsSimon Martin0% (1)

- Etude DéfaillancesDocument80 pagesEtude DéfaillancesGometMediaPas encore d'évaluation

- Intérêts Simples - Intérêts ComposésDocument30 pagesIntérêts Simples - Intérêts ComposéswayPas encore d'évaluation

- Accord de PrêtDocument3 pagesAccord de PrêtRachel MorinPas encore d'évaluation

- Durée de Conservation Des DocumentsDocument2 pagesDurée de Conservation Des DocumentsSébastien DerrePas encore d'évaluation

- CDT PDFDocument47 pagesCDT PDFEFFAPas encore d'évaluation

- Guide Foncier TerreDeLiens-2 PDFDocument156 pagesGuide Foncier TerreDeLiens-2 PDFRolandMartinPas encore d'évaluation

- CPC 2017Document8 pagesCPC 2017Soufiane AdianePas encore d'évaluation

- Traitement Comptable Et Regime Fiscal Du Leasing Dans Le Cadre de La Nouvelle LegislationDocument12 pagesTraitement Comptable Et Regime Fiscal Du Leasing Dans Le Cadre de La Nouvelle LegislationabdallahlakhdarPas encore d'évaluation

- IAS 27 États Financiers Consolidés Et IndividuelsDocument10 pagesIAS 27 États Financiers Consolidés Et Individuelsouiam messaliPas encore d'évaluation

- Droit Des Obligations, Corrigé Cas Pratique, La NullitéDocument15 pagesDroit Des Obligations, Corrigé Cas Pratique, La NullitéSophie100% (8)

- TD N°7-Analyse - Fin - 20Document1 pageTD N°7-Analyse - Fin - 20Houssa IberainPas encore d'évaluation

- Comptabilite Les Fonds de Roulement NormatifsDocument18 pagesComptabilite Les Fonds de Roulement NormatifsyoussefriifiPas encore d'évaluation

- FrenchDocument62 pagesFrenchKalyanaraman RamakrishnanPas encore d'évaluation

- ExercicesDocument2 pagesExercicesSalma Idrissi0% (1)

- Examen 2019 Session Normale SujetDocument7 pagesExamen 2019 Session Normale SujetSimozer CesarsimozerPas encore d'évaluation