Vous aimerez peut-être aussi

- Modèle-Contrat-Bail ENANDocument5 pagesModèle-Contrat-Bail ENANfadec gabon100% (15)

- Boite À Outils de Responsable Financier PDFDocument195 pagesBoite À Outils de Responsable Financier PDFNizar Chemsi100% (7)

- ComptaimmobilierDocument65 pagesComptaimmobilierapi-3725774100% (8)

- Statut Gie Culture-Arts-CoutureDocument17 pagesStatut Gie Culture-Arts-CoutureCabinetPas encore d'évaluation

- Sujet 6Document3 pagesSujet 6Wadia El AzzouzyPas encore d'évaluation

- Devoir de Synthèse N°3 - Économie - 2ème Economie & Services (2016-2017) Mme TRIKI KHAOULADocument4 pagesDevoir de Synthèse N°3 - Économie - 2ème Economie & Services (2016-2017) Mme TRIKI KHAOULAdhouha100% (3)

- Fichier FR Formulaire - PretDocument6 pagesFichier FR Formulaire - PretArnaud DELMASPas encore d'évaluation

- La Classification Budgétaire Des Dépenses Et La Nouvelle Gouvernance Financière 1 PDFDocument34 pagesLa Classification Budgétaire Des Dépenses Et La Nouvelle Gouvernance Financière 1 PDFChouky KonePas encore d'évaluation

- Demande AdhesionDocument1 pageDemande AdhesionmohammedPas encore d'évaluation

- Rapport Jess 1Document71 pagesRapport Jess 1Jessy Nana100% (4)

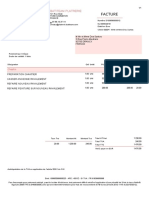

- FACTUREDocument1 pageFACTUREVlad OsanPas encore d'évaluation

- DALLOZ Etudiant - Actualité: Dommage Causé Par Un Mineur: Les Responsabilités Se CumulentDocument1 pageDALLOZ Etudiant - Actualité: Dommage Causé Par Un Mineur: Les Responsabilités Se CumulentxavierPas encore d'évaluation

- SuisseDocument10 pagesSuisseFateh MayouchePas encore d'évaluation

- Reglement N04-18-Cemac Umac Cobac Relatif Aux Services de Paiement Dans La Cemac PDFDocument29 pagesReglement N04-18-Cemac Umac Cobac Relatif Aux Services de Paiement Dans La Cemac PDFAnge KoutessPas encore d'évaluation

- Chapitre 1 Cours ProfDocument5 pagesChapitre 1 Cours ProfDoha KninirPas encore d'évaluation

- Test SerologiqueDocument1 pageTest SerologiqueAli AmarPas encore d'évaluation

- Paradis FiscauxDocument3 pagesParadis FiscauxEL AYACHI KAOUTARPas encore d'évaluation

- 4 Présenter Des Idées D'entreprise Aux InvestisseursDocument3 pages4 Présenter Des Idées D'entreprise Aux InvestisseursOdjolo MoutouPas encore d'évaluation

- Change Fixe, Change Flottant - Les Deux Types de Régime de Change - La Finance Pour TousDocument2 pagesChange Fixe, Change Flottant - Les Deux Types de Régime de Change - La Finance Pour TousMaster CILPas encore d'évaluation

- Deloitte - Francais Et Nouveaux Services Financiers 2020Document33 pagesDeloitte - Francais Et Nouveaux Services Financiers 2020Edouard YaoPas encore d'évaluation

- NAO 2020 Dans L'assuranceDocument3 pagesNAO 2020 Dans L'assuranceArgus de l'AssurancePas encore d'évaluation

- Chapitre II - Lois Des Finances Et Principes BudgétairesDocument9 pagesChapitre II - Lois Des Finances Et Principes BudgétairesImad El FouissiPas encore d'évaluation

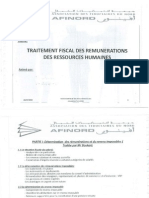

- Séminaire Traitement Fiiscale Des Salaire Le 22 05 2010Document126 pagesSéminaire Traitement Fiiscale Des Salaire Le 22 05 2010med_marouanPas encore d'évaluation

- Finance PubliqueDocument10 pagesFinance PubliqueMaj MajdaPas encore d'évaluation

- DECRET Portant Régie de Recettes Et de DépensesDocument6 pagesDECRET Portant Régie de Recettes Et de Dépensesmaxuya2001100% (1)

- 385 La Titrisation PDFDocument15 pages385 La Titrisation PDFSariPas encore d'évaluation

- Applications Budget de TrésorerieDocument2 pagesApplications Budget de Trésorerielahna dohaPas encore d'évaluation

- La Reforme Des Baux Commerciaux-2Document2 pagesLa Reforme Des Baux Commerciaux-2Halim BahilPas encore d'évaluation

- Cas HOUBLON PDFDocument4 pagesCas HOUBLON PDFOlivia LenoirPas encore d'évaluation

- 2023 02 BP FevrierDocument1 page2023 02 BP Fevrierfatimatou2607Pas encore d'évaluation