Vous aimerez peut-être aussi

- Certificat (Dont Arrêts de Travail) - 1Document1 pageCertificat (Dont Arrêts de Travail) - 1Jeanclaude Tiopo100% (3)

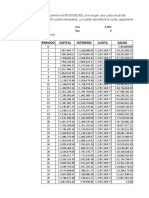

- Tabla de AmortizacionDocument2 pagesTabla de AmortizacionPALACIO GTPas encore d'évaluation

- UntitledDocument4 pagesUntitledMartinez Laura ValentinaPas encore d'évaluation

- Taller MATEMATICAS ANUALIDADESDocument23 pagesTaller MATEMATICAS ANUALIDADESValentina ValenciaPas encore d'évaluation

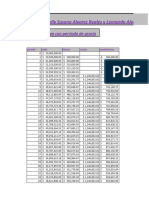

- Tema 7.1 Plantilla Tabla de AmortizaciónDocument7 pagesTema 7.1 Plantilla Tabla de AmortizaciónNAVARRETE GARCIA SAJHARI ADILENEPas encore d'évaluation

- Taller Parcial Final IngenieriaDocument7 pagesTaller Parcial Final Ingenieriasantigranada821Pas encore d'évaluation

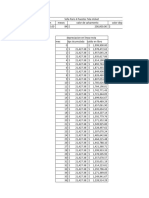

- Actividad 3Document7 pagesActividad 3jennifer caro jimenezPas encore d'évaluation

- Peregrino - Daniel - Creacion Dee ModelosDocument16 pagesPeregrino - Daniel - Creacion Dee ModelosDaniel Isaías Peregrino MadrigalPas encore d'évaluation

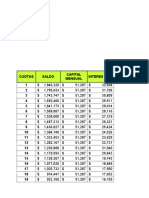

- Tabla - Amortizacion COMPUTADORDocument6 pagesTabla - Amortizacion COMPUTADORYuliana Martinez montesPas encore d'évaluation

- Tarea 10 Repaso de Matemáticas Financieras.Document10 pagesTarea 10 Repaso de Matemáticas Financieras.LuisaPas encore d'évaluation

- Tabla AmortizacionDocument27 pagesTabla Amortizacionmarmolpedrito0Pas encore d'évaluation

- Taller AmortizaciónDocument14 pagesTaller AmortizaciónHeycko CarvajalPas encore d'évaluation

- Entrega 3 FinancieraDocument11 pagesEntrega 3 FinancieraTalia RayoPas encore d'évaluation

- Pregunta #04Document3 pagesPregunta #04Marvin Duberly Romero BardalesPas encore d'évaluation

- AmornizacionDocument20 pagesAmornizacionANGELICA PAOLA ARIZA URUETAPas encore d'évaluation

- En ParejaDocument9 pagesEn Parejagamer2023infragante0000Pas encore d'évaluation

- Trabajo Ing - Financiera-Juan Sebastián GaleanoDocument4 pagesTrabajo Ing - Financiera-Juan Sebastián GaleanoJuan S. Galeano PatiñoPas encore d'évaluation

- CostosDocument304 pagesCostosJames RuizPas encore d'évaluation

- Tabla de AmortizacionDocument7 pagesTabla de AmortizacionNaturales CervantesPas encore d'évaluation

- Homework Excel 5.2Document18 pagesHomework Excel 5.2Rodrigo Novo CastilloPas encore d'évaluation

- Tabla de AmortizaciónDocument2 pagesTabla de AmortizaciónYULLIANNA LORAINE MESA ROMEROPas encore d'évaluation

- Anualidades Venicidas, Anticipadas y DiferidasDocument11 pagesAnualidades Venicidas, Anticipadas y DiferidasJuan Sebastian Leon PinzonPas encore d'évaluation

- Amoritizacion 1Document5 pagesAmoritizacion 1Camila Arias MolinaPas encore d'évaluation

- Clases de Contabilidad de PasivosDocument3 pagesClases de Contabilidad de PasivosDana GutierrezPas encore d'évaluation

- KarenJessicaPeralesRobles Entregable2Document9 pagesKarenJessicaPeralesRobles Entregable2Jessika PeralesPas encore d'évaluation

- Cap 4 Nivel DesafioDocument45 pagesCap 4 Nivel Desafiobryan alquingaPas encore d'évaluation

- Tabla de Amortización MF - MADocument2 pagesTabla de Amortización MF - MACristina YaguanaPas encore d'évaluation

- Ejemplo Tabla de AmortizacionDocument2 pagesEjemplo Tabla de AmortizacionDiaz AndrésPas encore d'évaluation

- Tabla Interes CompuestoDocument2 pagesTabla Interes CompuestoAndrea DazaPas encore d'évaluation

- Ecxel Calcula Dora de PrestamosDocument26 pagesEcxel Calcula Dora de Prestamoscamilo galvisPas encore d'évaluation

- Ejercicios Con Gradiente - Jhoan AcuñaDocument10 pagesEjercicios Con Gradiente - Jhoan AcuñaMarcelaPachonPas encore d'évaluation

- Ejercicio Evaluativo ECUACIÓN DE VALOR NicolleDocument203 pagesEjercicio Evaluativo ECUACIÓN DE VALOR NicollestelaPas encore d'évaluation

- Tablas de Amortizacion 2Document11 pagesTablas de Amortizacion 2Juan pablo Jiménez silvaPas encore d'évaluation

- 1 Clase Spi2Document5 pages1 Clase Spi2Estefania Angel ClavijoPas encore d'évaluation

- Tasa de AmortizaciónDocument9 pagesTasa de Amortizaciónjulieth garciaPas encore d'évaluation

- Simulacion de CreditoDocument5 pagesSimulacion de CreditoTurbox BogPas encore d'évaluation

- Parcial 3Document5 pagesParcial 3Karen Lopez GarcíaPas encore d'évaluation

- Ejercicio Macro 11 MayDocument3 pagesEjercicio Macro 11 MayhenestrosamarquezarelyPas encore d'évaluation

- Toma de DecisonesDocument4 pagesToma de Decisonesjeimmy suldery lopez lozanoPas encore d'évaluation

- Practica Amortizacion - Quinde Palacios AlisonDocument3 pagesPractica Amortizacion - Quinde Palacios AlisonPatricio KaiserPas encore d'évaluation

- AmortizacionDocument12 pagesAmortizacionsalazardamaris269Pas encore d'évaluation

- Depreciacion de BienesDocument24 pagesDepreciacion de Bienesdaniela castillo saavedraPas encore d'évaluation

- Taller de AmortizacionesDocument4 pagesTaller de AmortizacionesOlga GarcesPas encore d'évaluation

- Credivalor Simulador Mayo 2021Document6 pagesCredivalor Simulador Mayo 2021DIEGO ALEXANDER LOZANO FRANCOPas encore d'évaluation

- 5 Tipos de CréditosDocument3 pages5 Tipos de CréditosNILSA RUBY HERNANDEZ CLAVIJOPas encore d'évaluation

- Jrmonter - Simulación de CréditosDocument8 pagesJrmonter - Simulación de CréditosDavid CGPas encore d'évaluation

- Deber Solver en ExcelDocument20 pagesDeber Solver en ExcelMayra CardenasPas encore d'évaluation

- Kevin Ortiz 2190524 ArleyDocument47 pagesKevin Ortiz 2190524 ArleyArLey SepuLvedaPas encore d'évaluation

- Practica Amortizacion1Document3 pagesPractica Amortizacion1Patricio KaiserPas encore d'évaluation

- Ejemplo 2Document4 pagesEjemplo 2Marjorie TuqueresPas encore d'évaluation

- La FavoritaDocument2 pagesLa FavoritaLenyn Fabricio Abata MoncadaPas encore d'évaluation

- Amortización de La InversiónDocument4 pagesAmortización de La InversiónJoseluis LopezPas encore d'évaluation

- Archivo de Trabajo - Clases Analisis - 2023-1-9!1!2023Document16 pagesArchivo de Trabajo - Clases Analisis - 2023-1-9!1!2023Lau Caro Campo HerreraPas encore d'évaluation

- Actividad Intereses Compuestos - Matematicas FinancieraDocument4 pagesActividad Intereses Compuestos - Matematicas FinancieragisellPas encore d'évaluation

- Tabla de Amortizacion Automotriz Nissan Versa 2024 JuanDocument5 pagesTabla de Amortizacion Automotriz Nissan Versa 2024 JuanJuan Jose Martinez HernandezPas encore d'évaluation

- Ejercicio Parcial 2 HoyDocument99 pagesEjercicio Parcial 2 HoySofi PinedaPas encore d'évaluation

- Simulador DumasDocument5 pagesSimulador DumasDumas Alejandro CastroPas encore d'évaluation

- UntitledDocument47 pagesUntitledmaria isabel trujlloPas encore d'évaluation

- Pratica 1Document2 pagesPratica 1sergiobu912Pas encore d'évaluation

- T AmortDocument27 pagesT AmortNorma MorenoPas encore d'évaluation

- Gestion Du RisqueDocument24 pagesGestion Du Risquenezha elhasnaouiPas encore d'évaluation

- Publication 08Document76 pagesPublication 08GloirosePas encore d'évaluation

- Fichier Le 15 Novembre Et La Dynastie BelgeDocument6 pagesFichier Le 15 Novembre Et La Dynastie BelgeAurélie Van De VeldePas encore d'évaluation

- Reg Le MentationDocument136 pagesReg Le MentationZaid ChkirPas encore d'évaluation

- Le Monde HS (Emile Zola)Document124 pagesLe Monde HS (Emile Zola)Bruno MathieuPas encore d'évaluation

- Force MajeurDocument97 pagesForce MajeurLovena Sookarah ThakoorPas encore d'évaluation

- 4 Article Aflash Togba 735Document13 pages4 Article Aflash Togba 735Marc-Emmanuel DjahaPas encore d'évaluation

- Rousseau SyntheseDocument4 pagesRousseau SyntheseFALL DIOR GARMIPas encore d'évaluation

- Arrete Du 25 Mai 2021 Modalite de Mise en Oeuvre de L InterdictionDocument6 pagesArrete Du 25 Mai 2021 Modalite de Mise en Oeuvre de L InterdictionMourad YoucefPas encore d'évaluation

- Voc AnglaisDocument3 pagesVoc AnglaisAna EusebioPas encore d'évaluation

- Bar Paternotte MariagePourTous TranscriptionDocument3 pagesBar Paternotte MariagePourTous TranscriptionAdrianaGabriPas encore d'évaluation

- Les Insécurités Contemporaines Et La "Peur DuDocument24 pagesLes Insécurités Contemporaines Et La "Peur DuAlexandre MartinoPas encore d'évaluation

- Ue 2 2024Document110 pagesUe 2 2024SegaAlainCoulibalyPas encore d'évaluation

- CONTROLEDocument2 pagesCONTROLEEL Yahyaoui AbdessamadPas encore d'évaluation

- Section 1Document9 pagesSection 1khawla razzoukPas encore d'évaluation

- Convention Bourses TJDocument3 pagesConvention Bourses TJToog JangPas encore d'évaluation

- Attestation Droit SDocument2 pagesAttestation Droit SThibault Lesne0% (1)

- Interets ComposesDocument12 pagesInterets ComposesOne pacPas encore d'évaluation

- Instruction Aux SoumisDocument7 pagesInstruction Aux SoumisRKAM MellecemPas encore d'évaluation

- ONU Flash Madagascar - Numero Spécial - 24 Octobre 2012Document16 pagesONU Flash Madagascar - Numero Spécial - 24 Octobre 2012HayZara MadagascarPas encore d'évaluation

- Sarl-Suarl CommerceDocument2 pagesSarl-Suarl Commercechakroun.mohamedtnPas encore d'évaluation

- Lettre Offre Achat Immobilier Prix VendeurDocument2 pagesLettre Offre Achat Immobilier Prix VendeurMickael KulePas encore d'évaluation

- CompositionDocument3 pagesCompositionHayden ChavarocPas encore d'évaluation

- EMAWDP Contrat TMA TMEDocument16 pagesEMAWDP Contrat TMA TMElolaPas encore d'évaluation

- Dictionnaire de L'Ancienne Langue Française Et de Tous Ses Dialectes, Du Ixe Au Xve Siècle,... Par Frédéric Godefroy,..Document814 pagesDictionnaire de L'Ancienne Langue Française Et de Tous Ses Dialectes, Du Ixe Au Xve Siècle,... Par Frédéric Godefroy,..iraignePas encore d'évaluation

- La ScienceDocument4 pagesLa SciencePablo FrPas encore d'évaluation

- UE Plugin Web PDFDocument2 pagesUE Plugin Web PDFphilippe dmtPas encore d'évaluation

- Voyage A Caractere Touristique Ou Prive 1 0Document2 pagesVoyage A Caractere Touristique Ou Prive 1 0baelo micheloPas encore d'évaluation

- Gerald Clayton - Nobody Else But MeDocument9 pagesGerald Clayton - Nobody Else But MeMario Nappi100% (1)