Vous aimerez peut-être aussi

- Les tableaux croisés dynamiques avec Excel: Pour aller plus loin dans votre utilisation d'ExcelD'EverandLes tableaux croisés dynamiques avec Excel: Pour aller plus loin dans votre utilisation d'ExcelPas encore d'évaluation

- Dictionnaire des Idées & Notions en Économie: Les Dictionnaires d'UniversalisD'EverandDictionnaire des Idées & Notions en Économie: Les Dictionnaires d'UniversalisPas encore d'évaluation

- Apprendre à traduire les textes économiques de l’anglais au françaisD'EverandApprendre à traduire les textes économiques de l’anglais au françaisPas encore d'évaluation

- Dimensionnement de CaniveauDocument14 pagesDimensionnement de CaniveauJEAN ARISTIDE ILBOUDOPas encore d'évaluation

- Bien Placer Son Stop Loss en TradingDocument7 pagesBien Placer Son Stop Loss en TradingCOMODIDPas encore d'évaluation

- Exos CorrigesDocument66 pagesExos CorrigesAli ChouayaPas encore d'évaluation

- Attestation Regul FiscaleDocument1 pageAttestation Regul FiscaleMohammed AminPas encore d'évaluation

- Tableau de Bord CompletDocument16 pagesTableau de Bord CompletANDRE PIERRE LOÏC FOE AMOUGOU100% (1)

- Examen Passage Juin 2006Document32 pagesExamen Passage Juin 2006api-26420184100% (3)

- Pratique Sur EviewsDocument31 pagesPratique Sur EviewsMourad Ennakhli Dehbi100% (1)

- Ex Statistique DescriptiveDocument49 pagesEx Statistique DescriptiveR.s. Félix100% (1)

- Principales Commandes de EViewsDocument7 pagesPrincipales Commandes de EViewsimadcesar33% (3)

- Travailler Avec EviewsDocument25 pagesTravailler Avec EviewsHatim El OtmaniPas encore d'évaluation

- Cours Labview 09Document55 pagesCours Labview 09Mohamed BerririPas encore d'évaluation

- (Marimba 1) InsomniaDocument11 pages(Marimba 1) InsomniaAndrew100% (1)

- A RéviserDocument54 pagesA RéviserYasmina SaddokPas encore d'évaluation

- TD 2 - StructuresDocument3 pagesTD 2 - StructuresWarda FloraPas encore d'évaluation

- T 3Document4 pagesT 3Karim FarjallahPas encore d'évaluation

- 1 - CoursDocument7 pages1 - CoursThaïs LabellePas encore d'évaluation

- LabviewDocument19 pagesLabviewtortorouPas encore d'évaluation

- IntroductionDocument5 pagesIntroductionLilia LimoPas encore d'évaluation

- ISIMMDOCS-fasicule TP Acquisition Et Traitement de Données Avec LABVIEW 2011 - 2012Document20 pagesISIMMDOCS-fasicule TP Acquisition Et Traitement de Données Avec LABVIEW 2011 - 2012Trabelsi Anouar100% (1)

- Econometrie TD 5 Sujet RegressionDocument6 pagesEconometrie TD 5 Sujet RegressionLebel Oved NdoukaPas encore d'évaluation

- Manuel EviewsDocument32 pagesManuel Eviewslifeblue2100% (1)

- TP Info Python 2012-2013 tp2Document5 pagesTP Info Python 2012-2013 tp2zemerPas encore d'évaluation

- TP 1 - MAP201: Prise en Main de R - Description D'une Variable QualitativeDocument8 pagesTP 1 - MAP201: Prise en Main de R - Description D'une Variable QualitativeSantiago Bruno RoquePas encore d'évaluation

- TD3 EstmDocument4 pagesTD3 Estm4kd7gmnnszPas encore d'évaluation

- Tuto CalcDocument18 pagesTuto CalcUnderflo MC &YanoxPas encore d'évaluation

- Economie 3Document9 pagesEconomie 3Youssef HafdaniPas encore d'évaluation

- Aide Sur Le Logiciel R: Table Des MatièresDocument5 pagesAide Sur Le Logiciel R: Table Des Matièresxyz mahPas encore d'évaluation

- Projet ADD 2020-TravailAFaireDocument13 pagesProjet ADD 2020-TravailAFaireAbdelaziz BEN KHALIFAPas encore d'évaluation

- IntroDocument7 pagesIntroHyacinthe KOSSIPas encore d'évaluation

- Fiches de TD MacroIIDocument13 pagesFiches de TD MacroIIGhislain Rocard Djeunga100% (1)

- Activité Python Part 1Document7 pagesActivité Python Part 1yukta emrithPas encore d'évaluation

- Io 2013 TD8Document3 pagesIo 2013 TD8Salim HabakPas encore d'évaluation

- Chap 1 Plan Industriel Et Commercial PICDocument4 pagesChap 1 Plan Industriel Et Commercial PICJony Bridman100% (1)

- Procedures de Base Tri2Document21 pagesProcedures de Base Tri2Julie DE MurciaPas encore d'évaluation

- Rapport Technique JasperDocument12 pagesRapport Technique JaspersopranolexPas encore d'évaluation

- Support de Formation EXCEL: Niveau 2Document20 pagesSupport de Formation EXCEL: Niveau 2adcouls15Pas encore d'évaluation

- Converted Cours T SQLDocument27 pagesConverted Cours T SQLDardaoui HoudaPas encore d'évaluation

- TP Python BDDDocument4 pagesTP Python BDDcastle.lili1009Pas encore d'évaluation

- Dossier 3 Stat Info 18-19 PDFDocument8 pagesDossier 3 Stat Info 18-19 PDFRei PetiPas encore d'évaluation

- T SQLDocument38 pagesT SQLAmine BukhariPas encore d'évaluation

- Archi tp1Document6 pagesArchi tp1Sharef Eddine ArarPas encore d'évaluation

- Résumé Tableur MS EXCELDocument13 pagesRésumé Tableur MS EXCELKobePas encore d'évaluation

- TD2 PointeursDocument2 pagesTD2 Pointeursmazouzizied08Pas encore d'évaluation

- ClassesDocument7 pagesClassesYOUPIPas encore d'évaluation

- Etat FSGDocument20 pagesEtat FSGMbade NDONGPas encore d'évaluation

- TP2 Stats Desc R PDFDocument9 pagesTP2 Stats Desc R PDFyann chebuPas encore d'évaluation

- Enoncé - ExamenDocument3 pagesEnoncé - ExamenZiad NabaouiPas encore d'évaluation

- Consignes Rapport PFEDocument4 pagesConsignes Rapport PFELahcen KhalifPas encore d'évaluation

- Étapes Pour Créer Le Projet Maven1Document11 pagesÉtapes Pour Créer Le Projet Maven1ScribdTranslationsPas encore d'évaluation

- Traitements Sur Les Séries ChronologiquesDocument5 pagesTraitements Sur Les Séries Chronologiqueshasniayoub528Pas encore d'évaluation

- Cours 4 - TableauxDocument43 pagesCours 4 - Tableauxϟ KaiZyX ϟPas encore d'évaluation

- Sia - Sous AlgoDocument11 pagesSia - Sous AlgoWan-info 781Pas encore d'évaluation

- TP1 UpDocument2 pagesTP1 UpAYMAN MEGDERPas encore d'évaluation

- TP AH AssembleurDocument8 pagesTP AH AssembleurothitmanPas encore d'évaluation

- tp2 2011-12Document10 pagestp2 2011-12chepakiaPas encore d'évaluation

- TP CPPDocument27 pagesTP CPPheroshima nalPas encore d'évaluation

- CRSA1 TP2 MathematiquesDocument3 pagesCRSA1 TP2 MathematiqueseboloefayongPas encore d'évaluation

- Profil de couleur: Explorer la perception et l'analyse visuelles en vision par ordinateurD'EverandProfil de couleur: Explorer la perception et l'analyse visuelles en vision par ordinateurPas encore d'évaluation

- Douane MalienneDocument32 pagesDouane MalienneAbba DiallPas encore d'évaluation

- ch1 AmmortissementDocument19 pagesch1 AmmortissementAkahloun MehdiPas encore d'évaluation

- Tableau de Bord - StockageDocument9 pagesTableau de Bord - Stockagetaha100% (1)

- Annual Fees 2021 508TI00083338401EURDocument4 pagesAnnual Fees 2021 508TI00083338401EURbrunoduprePas encore d'évaluation

- Dgap-Ccc-Cp-2018-0075 Form Declaracion Aduanas Frances2 PDFDocument2 pagesDgap-Ccc-Cp-2018-0075 Form Declaracion Aduanas Frances2 PDFEdwin OrtizPas encore d'évaluation

- Examen Blanc 2Document5 pagesExamen Blanc 2Jud Ia100% (1)

- Comment Trouver Mon Code de Carte Bleu Chez Monabanq - Recherche GoogleDocument1 pageComment Trouver Mon Code de Carte Bleu Chez Monabanq - Recherche Googlelmorissaint22Pas encore d'évaluation

- INTRODUCTIONDocument20 pagesINTRODUCTIONMickael PartouchePas encore d'évaluation

- Procet VerbalDocument2 pagesProcet Verbalmalan sergePas encore d'évaluation

- Questionnaire FinalDocument5 pagesQuestionnaire FinalhhhhdkkdPas encore d'évaluation

- NF Dtu 25 42 P1-2Document32 pagesNF Dtu 25 42 P1-2amasdayPas encore d'évaluation

- Brochure Barco 2023Document4 pagesBrochure Barco 2023Laurent Edouard TayPas encore d'évaluation

- Effect of Foreign Aid On Fiscal Resources Mobilization in WAEMU CountriesDocument40 pagesEffect of Foreign Aid On Fiscal Resources Mobilization in WAEMU CountriesAminata KirakoéPas encore d'évaluation

- STATISTIQUE DescriptiveDocument27 pagesSTATISTIQUE DescriptivekhadijaPas encore d'évaluation

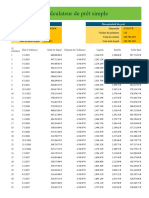

- Calculateur de Prêt1 2023Document9 pagesCalculateur de Prêt1 2023Ilias NouPas encore d'évaluation

- COMPTABILITé de Groupe Kheder NajetDocument39 pagesCOMPTABILITé de Groupe Kheder NajetNajet KhederPas encore d'évaluation

- Inclusion FinaleDocument31 pagesInclusion FinaleImane EddohaPas encore d'évaluation

- Compta Analytique FSEG 2022 Module 1Document36 pagesCompta Analytique FSEG 2022 Module 1Lacine SIDIBEPas encore d'évaluation

- ATTACHEMENT BetDocument7 pagesATTACHEMENT Betzekri yacinePas encore d'évaluation

- Pfe GC 0553Document168 pagesPfe GC 0553elflouliPas encore d'évaluation

- Instructions de PoseDesReceveursAEncastrerEnBetonDeSyntheseDocument2 pagesInstructions de PoseDesReceveursAEncastrerEnBetonDeSynthesecloud adsophPas encore d'évaluation

- Chapitre 8 Analyse Des Series ChronologiquesDocument4 pagesChapitre 8 Analyse Des Series Chronologiquesbouzidi a.rrehmanePas encore d'évaluation

- PAQ Fasc65Document47 pagesPAQ Fasc65Ibtissam SaharPas encore d'évaluation

- WORKSHOP - BPI - France - (1) - 1Document9 pagesWORKSHOP - BPI - France - (1) - 1Louise WoulPas encore d'évaluation

- CHAPITRE 5 Le Compte de Résultat DifférentielDocument3 pagesCHAPITRE 5 Le Compte de Résultat DifférentielAlex CvrPas encore d'évaluation

- 2015520qpc DocDocument63 pages2015520qpc DocJules JulienPas encore d'évaluation