Académique Documents

Professionnel Documents

Culture Documents

Eva D Entreprise

Transféré par

Riadh AssouakTitre original

Copyright

Formats disponibles

Partager ce document

Partager ou intégrer le document

Avez-vous trouvé ce document utile ?

Ce contenu est-il inapproprié ?

Signaler ce documentDroits d'auteur :

Formats disponibles

Eva D Entreprise

Transféré par

Riadh AssouakDroits d'auteur :

Formats disponibles

1

Les diffrentes mthodes dvaluation

3

Lvaluation dentreprise

en pratique

Gui de prati que pour

l es di ri geants de PME

DITEUR

Denis Karpicek

CP 411 Bureau Chef

Saint-Bruno-de-Montarville, Qubec

J3V 5G8

CANADA

www.karpicek.net

Courriel : denis@karpicek.net

CATALOGAGE AVANT PUBLICATION DE BIBLIOTHQUE ET

ARCHIVES NATIONALES DU QUBEC ET BIBLIOTHQUE ET

ARCHIVES CANADA

Karpicek, Denis, 1964-

Lvaluation dentreprise en pratique

Guide pratique pour les dirigeants de PME

ISBN 978-2-923883-00-7

Dpt lgal 4

e

trimestre 2010

Bibliothque et archives nationales du Qubec

Bibliothque et archives du Canada.

Copyright Denis Karpicek

5

Table des matires

1. Prsentation de lauteur 1

2. I ntroduction 7

2.1 Quand faire une valuation....................................11

2.2 Les principes de base ...............................................15

2.3 Les diffrentes valeurs.............................................17

2.4 Les diffrentes mthodes........................................20

3. Mthode par lvaluation des actifs 23

3.1 Valeur liquidative........................................................25

3.2 Actifs nets rvalus.................................................26

4. Mthodes bases sur le rendement 33

4.1 La capitalisation des bnfices..............................36

4.2 La capitalisation des flux montaires .................42

4.3 Lactualisation des flux montaires.....................45

5. Mthodes par le march 59

5.1 Mthode des multiples boursiers..........................61

5.2 Mthode des comparables ......................................64

5.3 Les diffrents ratios...................................................65

6. Les diffrentes sources de donnes 67

7. Conclusion 71

Rfrences 75

Lexique 77

1. Prsentation de lauteur

Lvaluation dentreprise en pratique

3

Prsentation de lauteur

Denis Karpicek est analyste financier senior et conseiller

en transmission dentreprises. Son champ de comptences

est reli la planification d'acquisition des entreprises

(stratgie d'acquisition), l'valuation d'entreprises et de

titres, et est spcialis dans la planification de la relve

des PME (2M$ 100M$). Il est aussi trs actif dans le

dveloppement des affaires.

Il possde un MBA avec une concentration en finance

corporative, est diplm de lUniversit du Qubec

Montral et dtient une spcialisation de 2

e

cycle en

valuation dentreprises de lUniversit Laval. Sa formation

d'tudes comptables suprieures a t complte

l'Universit Lumire Lyon II.

Il dtient un Post-MBA en financement des entreprises,

orient sur la problmatique de la transmission des

entreprises et la relve des PME.

Il est l'origine, et a dirig l'laboration d'un rapport

d'analyse dtaill abordant tous les aspects et les

lments essentiels relatifs au succs d'une vente

d'entreprise au Qubec.

Lvaluation dentreprise en pratique

4

Denis Karpicek a dbut son exprience professionnelle en

Europe dans le domaine de lexpertise comptable, et,

pendant prs de dix annes, a t conseil financier et

stratgique dans le domaine de la transmission et du

financement des PME (notamment l'industrie mcanique et

la plasturgie)

Il travaille actuellement comme consultant avec des

partenaires d'affaires renomms (intermdiaires,

banquiers, dveloppement) dans le cadre de missions

ponctuelles et enseigne la finance corporative.

Il participe aussi diffrents comits de travail abordant

lachat et la vente des entreprises et est le correspondant

international des changes d'affaires entre le Canada et

les investisseurs europens (14 pays membres de l'Union

Europenne).

Ses champs de spcialisation et dintrts sont les

suivants :

Acquisitions, fusions et cessions dentreprises

valuations des entreprises et des titres

Financement et ingnierie financire (inclus capital

de risque)

Planification stratgique

Lvaluation dentreprise en pratique

5

Rapprochements dentreprises

Pour informations complmentaires :

www.karpicek.net

2. Introduction

Lvaluation dentreprise en pratique

9

Introduction

Quelle est la valeur de mon entreprise ?

C'est une question souvent pose par les dirigeants

d'entreprises, car la rsultante est souvent

l'lment central qui va diriger la prise de dcision

et influencer la continuit des affaires.

La dtermination du prix de vente d'une entreprise

constitue souvent une tape dlicate fixer et le rsultat

peut varier selon les contextes de ngociation.

Plusieurs lments entrent dans le prix de vente, mais la

dtermination de la valeur intrinsque constitue le dpart

des discussions entre les diffrentes parties.

Depuis quelques annes, l'valuation des entreprises fait

l'objet de travaux assez pousss, et le dveloppement

des lments intangibles lis aux nouvelles technologies

ne facilite pas cette mesure, pourtant primordiale dans la

vie des affaires.

Lvaluation dentreprise en pratique

10

Des points de vue diffrents

Lorsqu'une entreprise est en vente, le vendeur et

l'acheteur ont des intrts diamtralement opposs et

leur perception va attribuer des valeurs diffrentes la

mme entreprise.

Le vendeur regarde le chemin parcouru travers le

temps et les tendances. Par consquent, son valuation

est souvent tourne vers le pass. De plus, il n'a pas

forcment conscience des points faibles de son

entreprise, ainsi que la vritable valeur de march. Les

aspects affectifs et psychologiques tiennent une place

importante dans la valorisation de l'entreprise.

Du cot de l'acqureur, l'approche est principalement

tourne vers l'avenir et les opportunits futures. Il

acquiert un outil de travail, la proprit intellectuelle, une

clientle, un savoir-faire, des produits...

Il est dispos payer un certain prix, en fonction de ses

propres critres, mais le retour sur investissement est un

paramtre fondamental pour la continuit de la

transaction.

Lvaluation dentreprise en pratique

11

Lobjectif de ce guide est de fournir aux dirigeants une

meilleure comprhension de la valeur afin de mieux

prparer la vente de leur entreprise en leur donnant les

outils fondamentaux dvaluation.

Il sagit de pouvoir planifier le processus de transfert sur

de bonnes bases, et ainsi diminuer les incomprhensions

lies aux aspects conomiques, mais aussi motionnels.

Il servira comme outil de rflexion et de gestion.

Cependant, laide dun valuateur professionnel est

suggre afin de minimiser les risques derreurs, et les

pertes de temps.

2.1 Quand faire une valuation

Avec le rythme sans cesse croissant des transactions

daffaires, lvaluation dune entreprise devient une

opration de plus en plus frquente, voire dans certains

cas, une tape obligatoire pour russir et valider les

ngociations.

Lvaluation dentreprise en pratique

12

Les diffrents cas o une valuation de lentreprise est

ncessaire sont les suivants :

Vente dune entreprise

Lorsque le dirigeant dune PME a le projet de

prendre sa retraite et de vendre son entreprise, il

doit obligatoirement faire valuer la compagnie

afin de faire une mise en march efficace et de

maximiser la transaction.

Il est trs important que le vendeur comprenne

que lvaluation ne constitue pas obligatoirement

le prix de vente, mais tout cart entre le prix

demand et la juste valeur marchande doit tre

justifi.

Par exemple, lentreprise peut tre vendue un

acheteur stratgique, c'est--dire une compagnie

ou un groupe qui a un intrt majeur pour

investir. Cette diffrence de prix se justifie par le

fait que lacheteur stratgique pourra absorber cet

investissement en bnficiant dconomies

dchelles (optimisation du rseau de distribution

meilleure utilisation des ressources)

Lvaluation dentreprise en pratique

13

Acquisition dune entreprise (en tout ou

partie)

Il sagit aussi dun cas classique ou lvaluation

est ncessaire. Lacheteur doit valoriser

lentreprise afin dexplorer les diffrentes

alternatives de ngociation, et tablir des

propositions srieuses et efficaces.

Mesure de la performance sur une priode

donne

Cela permet la direction de pouvoir dterminer

si la gestion de lentreprise a permis daugmenter

lavoir des actionnaires. Le fait davoir des

bnfices nest pas toujours suffisant pour crer

de la valeur. La compagnie doit gnrer des flux

suffisants pour couvrir les charges lies au capital

employ.

Relve familiale ou succession.

Le calcul de la juste valeur marchande est

ncessaire pour des fins fiscales, mais aussi de

financement. Le propritaire a la possibilit de

transfrer la compagnie ses enfants en gelant la

valeur des actions la date du transfert (gel

successoral). Cette particularit fiscale est trs

Lvaluation dentreprise en pratique

14

avantageuse, aussi bien pour le propritaire (qui

peut bnficier dun crdit dimpt de 500 000 $)

que pour les successeurs, mais la valeur de

transfert est calcule selon les diffrentes formes

admises dvaluation.

Litiges

Lvaluation est toujours ncessaire dans les cas

de dsaccord entre actionnaires, ou lors de

divorce. Trs souvent, lors de la cration de la

compagnie, les deux poux sont actifs et ont

contribu la progression de lentreprise. Lors du

divorce, trs souvent lun des deux poux veut

garder la compagnie et acheter les actions de son

(sa) conjoint(e). Il sensuit trs souvent des

dsaccords de nature complexe que le tribunal est

charg darbitrer.

Dans le cas dun litige entre actionnaires, et en

labsence de conventions dactionnaires,

larbitrage se fait galement devant le tribunal, et

le juge exige gnralement une valuation faite

par un valuateur professionnel.

Lvaluation dentreprise en pratique

15

2.2 Les principes de base

Lvaluation est en ralit une recherche objective de la

vraie valeur, et on aimerait supposer quune bonne

valuation reflte la vraie valeur, en dveloppant laspect

quantitatif.

Malheureusement, la ralit est toute autre, et on

saperoit souvent que la valeur trouve est subjective.

Actuellement, il nexiste aucun moyen de dterminer la

vraie valeur avec prcision.

Force est dadmettre que chaque entreprise est

particulire, et il ny a pas de recette miracle .

Par consquent, lvaluateur devra tre en mesure de

pouvoir dfendre non seulement le rsultat de son

analyse, mais aussi la mthode et le processus

employs.

Lvaluation dentreprise en pratique

16

Il y a sept grands principes respecter pour tablir une

valuation :

Principe 1 : On dtermine la valeur une date

prcise

Principe 2 : La valeur est fonction directe de la

capacit de lentreprise gnrer des flux

montaires futurs

Principe 3 : Les taux de rendement

conditionnent le taux de rendement requis

Principe 4 : Plus la valeur des actifs tangibles de

lentreprise est importante, plus la valeur de

lentreprise devrait tre importante en situation de

continuit dexploitation

Principe 5 : Lorsque la valeur est base sur les

flux, elle peut avoir deux composantes distinctes

(valeur commerciale et valeur non commerciale)

Principe 6 : Plus il y a dacheteurs potentiels,

plus la liquidit et la valeur de lentreprise sont

grandes

Principe 7 : La valeur par action dune position

de contrle est plus grande que la valeur dune

position minoritaire.

Lvaluation dentreprise en pratique

17

2.3 Les diffrentes valeurs

Il est frquent, notamment lors de discussions daffaires,

dentendre des conversations relies la valeur des

choses, mais trs souvent, chaque interlocuteur a une

reprsentation particulire de la valeur, et parfois, les

perceptions peuvent tre systmatiquement opposes.

Cest pour cette raison, quun alignement de la

terminologie est ncessaire, afin de pouvoir dbuter des

ngociations non seulement efficaces, mais aussi

gagnantes pour les intervenants.

Dans le domaine des affaires, on peut observer les

grands types de valeurs, et il est important se rfrer

la valeur de rfrence, c'est--dire la Juste Valeur

Marchande (JVM).

Sa dfinition est la suivante :

La JVM est le prix comptant le plus lev qu'on peut

obtenir, compte tenu des conditions gnrales du

march, lors de la vente d'un bien conclue entre des

parties prudentes, bien informes, libres de toute

contrainte et sans lien de dpendance .

Les diffrentes valeurs gnralement rencontres dans la

pratique sont les suivantes :

Lvaluation dentreprise en pratique

18

La valeur pour le propritaire, ou valeur

subjective. Cest la valeur dun bien compte tenu

des avantages conomiques obtenus ou non que

lui procure ce bien. Elle est perue par un

investisseur particulier en fonction de ses besoins

et attentes personnels.

La valeur sentimentale, qui est une valeur due

une attitude irrationnelle, non raisonnable ou

anormale de la part du propritaire.

La valeur intrinsque, qui reprsente la valeur

de lentreprise hors de toute influence de

lenvironnement immdiat (par exemple la

prsence dun acqureur ventuel, lattachement

sentimental ou la synergie avec dautres actifs).

La valeur de remplacement, qui apparat dans

le cas dun bien dont lentit se sert pour son

exploitation, cot actuel dacquisition dun bien

dune capacit, dun potentiel de production ou de

service quivalents au bien que lon possde.

Valeur dusage, qui correspond la valeur dun

ensemble de biens utiliss dans le processus

dexploitation (Par exemple, une chane de

Lvaluation dentreprise en pratique

19

montage vaut plus que les lments spars la

composant).

La valeur dexploitation, qui est la valeur dune

compagnie dont lactivit va trs probablement se

poursuivre.

La valeur de liquidation, qui correspond la

valeur nette pouvant tre obtenue si lentreprise

cesse son activit, et que les lments la

composant sont vendus sparment.

Valeur pour un acheteur stratgique, qui est

la valeur quun acheteur spcial (gnralement

une entreprise ou un groupe du mme secteur

dactivit) est prt payer. Dans un contexte de

march rel, il doit pouvoir bnficier de synergie

ou dun avantage concurrentiel en regroupant

lentreprise cible avec la sienne.

Lvaluation dentreprise en pratique

20

2.4 Les diffrentes mthodes

Vue densemble des mthodes

On peut observer trois approches dvaluation, soit

lapproche par les actifs, par le march et par le

rendement :

Approche par l'apprciation des actifs

La premire approche est base sur l'apprciation des

actifs, c'est dire que les lments intangibles ne sont

pas pris en compte.

Approche par rapport au march

La deuxime approche est base par rapport au march

avec les mthodes relatives, c'est dire qu'on utilise un

Lvaluation dentreprise en pratique

21

coefficient qui prend en compte les transactions

antrieures en rapport avec les entreprises fermes

(mthode des comparables).

Il y a aussi la mthode des multiples qui utilise les

donnes de march des entreprises ouvertes. Ces

mthodes sont trs utilises en pratique car elles sont

simples, mais elles doivent servir de repre afin de

recouper les rsultats avec une autre formule.

Approche base sur la rentabilit

Il s'agit d'une capitalisation ou d'une actualisation, et les

variables sont principalement les bnfices ou les flux

montaires.

Cette mthode tant tourne vers l'avenir, il est

important de valider tous les paramtres qui vont

dterminer le taux d'actualisation ou de capitalisation,

car des carts importants peuvent apparatre, et rendre

les rsultats non pertinents.

La mthode de l'actualisation des flux montaires tend

tre plus utilise, car elle permet de prendre en compte

diffrentes tapes dans l'volution d'une entreprise.

Cependant, il est important d'tre trs raliste sur le taux

d'actualisation, mais surtout sur le taux de continuit, car

Lvaluation dentreprise en pratique

22

la valeur de perptuit reprsente souvent une partie

importante de la JVM.

Les flux futurs devront tre valids entre autres par une

dmonstration raliste de la stratgie marketing, et de la

force de l'avantage concurrentiel.

3. Mthode par lvaluation des actifs

Lvaluation dentreprise en pratique

25

Mthode par lvaluation des actifs

Cette mthode dvaluation, appele aussi mthode

patrimoniale, est gnralement utilise comme soutien

des autres mthodes dvaluation bases sur

lexploitation.

Lobjectif est de dterminer la valeur marchande des actifs

et de soustraire celle des passifs.

Elle est utilise dans certains cas o la valeur de

lentreprise est lie uniquement la valeur des lments

tangibles.

Dans la pratique, cette mthode indique une valeur

gnralement sous value, et permet de se faire une

ide sur le risque dacquisition, car on se rapproche de la

valeur plancher.

3.1 Valeur liquidative

Dans le cas ou la compagnie cesse son exploitation, la

valeur liquidative est calcule, et reprsente le montant

dargent qui revient aux actionnaires.

La liquidation peut prendre deux formes diffrentes:

Elle est dite ordonne lorsquon dispose du temps

suffisant pour vendre les actifs

Lvaluation des entreprises en pratique

26

Elle est dite force, lorsque lentreprise doit cesser

immdiatement ses activits et procder la vente

des lments dactifs (faillite, expropriation,

divorce).

L'avoir des actionnaires est redress en prenant les

ajustements relatifs la valeur marchande, des cots lis

aux taxes et aux frais divers.

La valeur de liquidation se calcule de la manire suivante :

Avoir des actionnaires

+ Ajustements entre la valeur marchande et la

valeur comptable des actifs et dettes

- cots et impts lis la vente

- cots de distribution

= valeur de liquidation

Il est noter que la valeur marchande reprsente la

valeur de ralisation des actifs et des passifs, ce qui est

gnralement infrieur la valeur de remplacement.

3.2 Actifs nets rvalus

Cette mthode de calcul suit le mme principe que celle

de la valeur liquidative, except le fait que lentreprise

continu son exploitation. Par consquent, les frais relis

Lvaluation dentreprise en pratique

27

la vente des actifs, ainsi que les frais de distribution ne

seront pas appliqus.

Cette mthode dvaluation est applique dans les

contextes o la valeur relie aux lments intangibles est

quasiment inexistante, ou fortement relie une

personne.

Les cas o cette mthode est utilise sont les suivants :

valuation de compagnies dinvestissement ou

holding immobiliers.

Lorsque la compagnie valuer ne gnre pas les

flux montaires suffisants, ou alors une valeur par

les rendements infrieure la valeur des actifs.

Lorsque lentreprise possde un goodwill personnel

trop fort, c'est--dire que le dirigeant propritaire

constitue le centre nvralgique de la compagnie, et

que son dpart causerait une perte importante de

vente ou de savoir-faire.

La valeur par les actifs nets rvalus est prsente de la

manire suivante :

Avoir des actionnaires

+ ajustements entre la valeur marchande et la

valeur comptable des actifs et dettes

Lvaluation des entreprises en pratique

28

= valeur des actifs nets rvalus

Il est important dapporter une attention particulire la

valeur marchande utilise. Dans le cas ou lentreprise

continue son exploitation, les actifs tangibles sont valus

au cot de remplacement amorti, ou au cot de

remplacement ltat usag.

Tous les postes des actifs et des passifs enregistrs dans

le bilan sont corrigs afin de reflter au plus juste la

valeur relle.

Les principaux lments du bilan sont analyss et rectifis

de la manire suivante :

Les actifs immobiliers sont ajusts la valeur du

march. La valeur comptable inscrite au bilan

indique le cot historique, et nous constatons trs

souvent que la valeur marchande des actifs

immobiliers est trs suprieure la valeur aux

livres.

Afin de faire les ajustements ncessaires, lopinion

dun expert ou dun agent immobilier sera requise

pour valider la valeur marchande.

La valeur des quipements doit tre ajuste afin de

reflter la valeur marchande de remplacement, ou

Lvaluation dentreprise en pratique

29

au cot de remplacement amorti. Lopinion dun

valuateur professionnel peut tre ncessaire dans

certains cas.

Les inventaires sont ajusts afin de reflter la

valeur de remplacement.

Les comptes recevables sont corrigs la valeur de

march. Chaque compte, et plus spcialement les

comptes en collection, doit tre valu quant aux

conditions et probabilit de recouvrement. Certains

secteurs font face des conditions conomiques

changeantes, ce qui rend les acteurs plus ou moins

vulnrables.

Les comptes payables sont ajusts selon le mme

raisonnement que les comptes recevables.

Lvaluation des entreprises en pratique

30

Exemple :

On a les donnes suivantes :

Valeur aux livres (en milliers de dollars):

Avoir des actionnaires 1000

Terrain 180

Btiment 200

Valeur marchande des immobilisations (en milliers de

dollars):

Terrain 300

Btiment 430

Lajustement de la valeur se fait de la manire suivante :

Avoir des actionnaires + 1000

Terrain (valeur comptable) - 180

Btiment (valeur comptable) - 200

Terrain (valeur marchande) + 300

Btiment (valeur marchande) + 430

Valeur corrige de l'avoir

des actionnaires 1350

Lvaluation dentreprise en pratique

31

2

e

exemple :

Valeur comptable de l'avoir des actionnaires

(tats financiers)

2031

Calcul de la diffrence entre la valeur comptable et la valeur

marchande des lments d'actifs

(en milliers de $)

Valeur

comptable

Valeur

Marchande Diffrence

Trsorerie 149 149 0

Comptes

recevables 295 250 -45

Stocks 275 125 -150

Actifs court

terme 719 524

Immobilisations

Terrain 235 750 515

Btisse 1250 1950 700

quipement

mobilier

administratif 325 250 -75

Machines 1250 770 -480

Matriel roulant 130 60 -70

Actifs long

terme 3190 3780

Total actif 3909 4304

Diffrence entre la valeur marchande et la

valeur comptable 395 395

Valeur corrige de lavoir des

actionnaires 2426

Lvaluation des entreprises en pratique

32

La valeur des actionnaires est de 2 426 000 $, soit un

cart positif de 395 000 $ par rapport la valeur

comptable (2 031 000 $).

4. Mthodes bases sur le rendement

Lvaluation dentreprise en pratique

35

Mthodes bases sur le rendement

Ces mthodes tendent tre de plus en plus utilises, car

elles reposent sur le fait que la valeur dune entreprise

doit reflter ses rendements futurs.

Il y a deux mthodes principales qui sont axes sur la

capitalisation ou lactualisation des flux ou bnfices.

Il est important de faire la distinction entre ces deux

mthodes, car les donnes de calcul sont diffrentes.

Lactualisation des flux montaires est applique

lorsquon est en mesure de pouvoir tablir un

budget prvisionnel sur une priode significative

(gnralement entre 3 et 5 ans). Une valeur,

appele valeur terminale (VT) est alors estime en

fonction de croissance future et continue des flux

montaires.

Les flux sont alors actualiss un taux calcul,

gnralement correspondant au cot moyen

pondr du capital (CMPC).

La capitalisation des bnfices ou des flux

montaires est base sur le fait que le pass de

lentreprise va se maintenir au mme rythme dans

le futur. La valeur des rfrences, c'est--dire le

Lvaluation dentreprise en pratique

36

dernier flux montaire ou le dernier bnfice, sera

ajuste afin de la rendre raliste et reprsentative,

et un coefficient sera appliqu pour trouver la juste

valeur marchande.

4.1 La capitalisation des bnfices

Cette mthode est calcule partir de deux lments

principaux, savoir le bnfice reprsentatif, et le taux de

capitalisation. Les actifs excdentaires sont additionns

par la suite.

La capitalisation des bnfices est utilise lorsque les

investissements ne vont pas connatre de changements

majeurs. Lentreprise nest pas dans une phase de

croissance importante, et les flux de trsorerie

dexploitation nont pas de grandes variations.

Lvaluation dentreprise en pratique

37

La formule de calcul est la suivante :

Bnfice net avant impts

+/- Ajustements des lments non rcurrents

= Bnfice net reprsentatif avant impts

- Impts

= Bnfice net reprsentatif aprs impts

X Taux de capitalisation

= Valeur capitalise

+ Actifs excdentaires

= Juste valeur marchande

Le bnfice net caractristique reprsente une valeur qui

reflte la rentabilit de lentreprise, et demeure

soutenable dans le temps.

Pour arriver dterminer cette valeur, le bnfice net

comptable est corrig des lments qui ne contribuent pas

directement la rentabilit durable de lentreprise.

Lvaluation dentreprise en pratique

38

Les cas les plus frquents dajustement sont les suivants :

Crances irrcouvrables

Rmunration des dirigeants ou des

administrateurs

Gains ou pertes sur ventes dactifs

Amortissement de certains .lments intangibles

Radiation de stock obsolte

Dpense exceptionnelle dinvestissement

(amnagement, dmnagement)

Cette mthode est applicable notamment lorsque

lentreprise ne ncessite pas dinvestissements majeurs, et

lorsque le besoin en investissement est relativement

stable dans le temps.

Lvaluation dentreprise en pratique

39

Exemple :

Premire tape : Calcul des ajustements

Calcul des ajustements

2005 2004 2003 2002 2001

Sursalaires verss aux dirigeants + 170 160 145 130 115

Revenu (loyer) d'actifs excdentaires - 110 98 95 93 90

Dpenses relies une batisse hors exploitation + 35 53 42 65 24

Dpenses discrtionnaires des dirigeants + 65 57 43 47 40

Ajustements 160 172 135 149 89

Deuxime tape : Calcul du bnfice reprsentatif

Calcul du bnfice net reprsentatif

2005 2004 2003 2002 2001

Bnfice net avant impts 459 420 339 309 299

Ajustements 160 172 135 149 89

Bnfice reprsentatif avant impts 619 592 474 458 388

Pondration 3 3 2 2 1

Bnfice reprsentatif pondr avant impts 535

Impts 214

Bnfice reprsentatif aprs impts 321

Lvaluation dentreprise en pratique

40

Troisime tape : Calcul du taux de capitalisation

(ou multiple)

Taux sans risque

1

4,6 %

Prime de risque

2

5,1 %

Prime de taille

3

4 %

Prime pour autres

risques

4

4 %

Taux de capitalisation 17,70 %

Le multiple sobtient en calculant la valeur inverse du taux

de capitalisation.

Par consquent, le multiple est 5,65.

1

Valeur indicative, gnralement cest le taux des obligations du Canada sur

10 ans.

2

Gnralement ce taux est donn par lindustrie.

3

Gnralement applicable aux PME.

4

Il sagit de diffrents taux applicables aux PME en raison des risques relis

leur spcificit.

Lvaluation dentreprise en pratique

41

Quatrime tape : Calcul de la valeur

Rfrence Hypothse Hypothse

basse haute

Bnfice

reprsentatif

aprs impts 321 321 321

Multiple 5,65 5 6

Valeur en

continuit 1814 1605 1926

Actifs

excdentaire

s 149 149 149

Juste Valeur

Marchande 1963 1754 2075

On peut raisonnablement penser que la valeur se situe entre

1754 M$ et 2075 M$.

Lvaluation dentreprise en pratique

42

4.2 La capitalisation des flux montaires

La mthode de la capitalisation des flux est utilise

lorsque la compagnie est en forte croissance, et va

connatre des phases dinvestissement importantes.

La formule de calcul est la suivante :

Bnfice net avant impts

+/- Ajustements des lments non rcurrents

+ Amortissements

- Impts

- investissements moyens (aprs impact fiscal)

= Flux montaires reprsentatifs aprs impts

X Taux de capitalisation

= Valeur capitalise

+ Valeur actualise des conomies dimpts

= valeur en continuit

+ Actifs excdentaires

= Juste valeur marchande

Lvaluation dentreprise en pratique

43

Exemple :

Premire tape : Calcul des ajustements

Calcul des ajustements

2005 2004 2003 2002 2001

Sursalaires verss aux dirigeants + 170 160 145 130 115

Revenu (loyer) d'actifs excdentaires - 110 98 95 93 90

Dpenses relies une batisse hors exploitation + 35 53 42 65 24

Dpenses discrtionnaires des dirigeants + 65 57 43 47 40

Ajustements 160 172 135 149 89

Deuxime tape : Calcul des flux montaires

reprsentatifs

Calcul des flux montaires reprsentatifs

2005 2004 2003 2002 2001

Bnfice net avant impts 459 420 339 309 299

Ajustements 160 172 135 149 89

Amortissements 483 454 432 404 386

Bnfice reprsentatif avant impts 1102 1046 906 862 774

Pondration 3 3 2 2 1

Flux montaire reprsentatif pondr avant impts 978

Impts 391

Flux montaires reprsentatifs aprs impts 587

Investissement moyen 330

conomies d'impts 67

Flux montaires nets reprsentatifs aprs impts 324

Lvaluation dentreprise en pratique

44

Troisime tape : Calcul du taux de capitalisation

(ou multiple)

Taux sans risque 4,6 %

Prime de risque 5,1 %

Prime de taille 4 %

Prime pour autres

risques 4 %

Taux de capitalisation 17,70 %

Le taux de capitalisation est 5,65

Quatrime tape : Calcul de la valeur

Rfrence Hypothse Hypothse

basse haute

Flux montaires

reprsentatifs

aprs impts 324 324 324

Multiple 5,65 5 6

Valeur en

continuit 1828 1618 1941

Actifs

excdentaires 149 149 149

Juste Valeur

Marchande 1977 1767 2090

La juste valeur marchande est comprise entre 1767M$ et

2090M$.

Lvaluation dentreprise en pratique

45

4.3 Lactualisation des flux montaires

Cette mthode est manifestement la plus complique tant

au niveau de la comprhension que de lapplication, mais

elle se rvle relativement prcise lorsquelle est bien

utilise.

Le principe repose sur le fait que la valeur correspond la

somme des promesses de flux montaires futurs, lesquels

sont actualiss en monnaie actuelle.

La premire tape consiste tablir une prvision

annuelle des flux montaires, et dans un second temps,

ces flux sont actualiss un taux dfini.

Dans la pratique, les diffrentes phases de calcul doivent

tre systmatiquement valides, car il est frquent de

trouver des valeurs fondamentalement diffrentes selon

les valuateurs. Il est conseill de faire appel un

valuateur professionnel qui va tre en mesure de valider

les diffrentes variables, et surtout aboutir un rsultat

cohrent.

Lvaluation dentreprise en pratique

46

Les tapes pour faire une valuation par les flux

montaires sont les suivantes :

Faire une prvision annuelle des ventes et du

bnfice dexploitation

valuer un taux de croissance continu et

soutenable dans le temps

Dterminer les besoins dinvestissement

Calculer le taux dactualisation

Actualiser les flux montaires

Calculer la valeur terminale

Identifier les actifs excdentaires

Prvisions des ventes et du bnfice

dexploitation

Cette tape constitue le point de dpart, et il est trs

important de faire les calculs de manire raliste, car le

rsultat final peut varier considrablement en fonction des

lments pris en compte.

Lvaluateur doit sassurer que les donnes inscrites sont

cohrentes, et doit faire preuve de jugement afin dviter

les erreurs classiques, car le moindre cart injustifi se

traduit par une amplification des donnes qui risque

dinduire un rsultat fantaisiste.

Lvaluation dentreprise en pratique

47

Les anomalies les plus frquentes sont les suivantes :

Optimisme dmesur de la croissance des

ventes, car elle influe directement sur les flux et

les masses financires de la compagnie. Ce

paramtre est par consquent trs important, car il

constitue la base des tats prvisionnels, et de

lvaluation.

Il ne faut pas oublier quune entreprise volue dans

un secteur dactivit, qui lui-mme fait partie

intgrante du march conomique.

Par consquent, le taux de croissance des ventes

dune compagnie est directement reli celui de

son secteur, mais aussi de lconomie.

Il peut arriver dans certain cas, notamment dans le

cadre de restructuration ou dactions commerciales

agressives, que le taux de croissance dpasse

largement celui du march sur une courte priode,

mais long terme, il ne peut pas tre suprieur

durablement.

En rgle gnrale, les prvisions trs optimistes se

ralisent rarement, et les croissances importantes

long terme ne sont jamais ralistes.

Lvaluation dentreprise en pratique

48

Il est important de positionner lentreprise dans le

cycle de vie, et le taux de croissance doit tre

justifi et valid par la stratgie marketing et

lavantage concurrentiel.

Les marges sont surestimes. Dans chaque

secteur d'activit, les marges sont gnralement

homognes. Les cas o les marges sont

significativement diffrentes concernent les

compagnies qui font appel la sous-traitance ou

ont une politique dinnovation (procds).

Lvaluation dentreprise en pratique

49

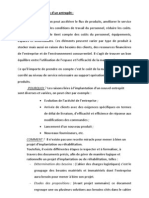

Vue densemble de lactualisation des flux

montaires (Mthode DCF)

Fondsde

roulement

FM3

FM 2

Revenus

Cot des march.

vendues

Frais des ventes

et d'administration

Amortissements

Frais d'intrts

Impts (T)

Inventaires

Cptes recev. et

rattachs

Trsorerie

Passif court

terme

Immobilisations

Amortissements

cumuls

Dettes long

terme (D)

Equit (E)

BAIIA

BAII

Bnfice

net

Investissements

deprciation

-

-

+

Kd (1-T)

capitaux

long terme

Ke

BAII corrig

des impts

1-T

FM 1

Taux de croissance g

FMn

Reinvestment

Cot du

capital

FM actualiss

Dettes

Valeur de

l'quit

Ajustements

(taxes & A.R)

Valeur de

l'entreprise

+

+

-

Valeur

terminale

actualise

+

Lvaluation dentreprise en pratique

50

Calcul du taux de croissance soutenable dans

le temps

Aprs la dmarche dactualisation des flux sur une priode

comprise entre 3 et 5 ans, on suppose que les flux vont se

poursuivre indfiniment.

Pour cela, on met les hypothses suivantes :

Les flux sont constants, c'est--dire que la

mthode de perptuit est utilise.

Les flux croissent un taux constant g, qui

dtermine la mthode de la perptuit croissante.

Lvaluateur doit faire preuve de jugement et doit valider

un taux qui correspond la ralit du march.

Le taux de croissance doit tenir compte du positionnement

de lentreprise dans le cycle de vie du march.

Cycle de vie dun produit

Lvaluation dentreprise en pratique

51

Le taux de croissance soutenable ne sera pas le mme

dans un march en croissance que dans un march

maturit.

Dans la pratique, le taux de croissance est gnralement

compris entre 0 % et 5 %. Toute valeur suprieure doit

obligatoirement tre justifie par un avantage

concurrentiel durable, par une stratgie de marketing

adapte, mais aussi par les tendances du secteur

conomique.

Lvaluateur peut aussi adopter lhypothse de

lquilibre comptitif , c'est--dire prendre le ROE

5

comme rfrence, mais il doit sassurer que le taux de

croissance rejoint le ROE du secteur sur lactivit long

terme.

Dterminer les besoins dinvestissements

Il est important de ne pas ngliger cet aspect, car cela

peut avoir dimportantes rpercussions sur la valeur, mais

aussi sur la prennit de la compagnie.

5

Retour sur quit (Return on equity) qui reprsente le bnfice net par

rapport lavoir des actionnaires

Lvaluation dentreprise en pratique

52

Investissements long terme

Au niveau des lments tangibles, les investissements

doivent tre cohrents avec la croissance des revenus,

c'est--dire laugmentation de la production. Pour cela,

une analyse de la rotation de lactif immobilis et une

comparaison par rapport au secteur permettront de

valider les investissements long terme.

Il faut aussi prendre en compte linvestissement de base

ncessaire lentreprise pour maintenir son niveau

doprations actuel.

Variations du fonds de roulement

Le fonds de roulement est souvent occult dans les

prvisions financires. Lorsque le revenu augmente, il y a

aussi un impact au niveau des stocks, des comptes

recevables, mais aussi des comptes payables.

Par consquent, il est ncessaire de prendre en compte

cette croissance, car limpact sur les flux montaires est

significatif puisquune partie de la trsorerie est utilise et

absorbe.

Lvaluateur va calculer les besoins en fonction des

budgets prvisionnels tablis par la compagnie. Dans le

cas o les prvisions ne sont pas disponibles, la variation

du fonds de roulement sera calcule partir des ratios

Lvaluation dentreprise en pratique

53

danalyse (ratios de rotation des stocks, clients), afin de

dterminer un pourcentage des revenus.

Calculer le taux dactualisation

Le taux dactualisation est une des tapes les plus

dlicates franchir, et le choix de cette valeur doit tre

fait avec vigilance.

Ce taux, appel aussi cot moyen pondr du capital

(CMPC) permet de convertir les flux futurs en valeur

actuelle, et la moindre variation de ce taux amplifie le

rsultat final.

La mthode que lon utilise pour calculer la valeur actuelle

des revenus futurs dune compagnie peut tre

dcompose en deux lments :

Le rendement de base est applicable toute

entreprise dont on suppose quelle a une esprance

de vie infinie

Le rendement spcifique li aux caractristiques

particulires de lentit et des revenus tre

gnrs.

Cependant, cette rpartition ne permet pas, elle seule,

de rpondre toutes les difficults pratiques relies la

Lvaluation dentreprise en pratique

54

dtermination du taux dactualisation, bien que certains

modles sen inspirent.

Les modles les plus utilises (MEDAF

6

, APT

7

) sont bass

sur le principe que la rentabilit sur un investissement est

base sur un taux sans risque auquel sajoute une prime

de risque.

Selon le MEDAF, la partie de risque est matrialise par le

produit de la prime de risque et un coefficient

8

(mesurant la sensibilit du titre par rapport aux variations

du march).

tapes pour calculer le CMPC :

Calcul du cot de lquit :

K

e

= R

f

+ (R

m

- R

f

)

Calcul du CMPC (ou taux dactualisation) :

e d

K

E D

E

T K

E D

D

CMPC

) 1 (

6

Modle dquilibre Des Actifs Financiers

7

Arbitrage Pricing theory

8

Bta

Lvaluation dentreprise en pratique

55

Exemple de calcul :

On obtient les hypothses suivantes

Les dettes (D) et lquit (E) reprsentent respectivement

40 % et 60 % des capitaux employs.

Premire tape : Calcul du cot de lquit K

e

K

e

= R

f

+ (R

m

- R

f

)

K

e

= 4,6 % + 1 x (9,7 % 4,6 %)

K

e

= 9,7 %

Deuxime tape : Calcul du cot moyen pondr du

capital (CMPC)

e d

K

E D

E

T K

E D

D

CMPC

) 1 (

CMPC = 40 x 7 %(1-30 %) +60 % x 9,7 %

CMPC = 7,78 %

Taux de rendement sans risque

(Obligations du Canada sur 10 ans) R

f

4,6 %

Taux du march (spcifique l'industrie) R

m

9,7 %

Coefficient de risque 1

Taux moyen d'intrt K

d

7 %

Taux d'imposition T 30 %

Lvaluation dentreprise en pratique

56

Notons que le taux dactualisation comprend le CMPC,

mais il convient dajouter les diffrents risques relis aux

caractristiques de lentreprise, notamment dans le cas

dune PME

9

.

Actualiser les flux montaires

Les prvisions des flux montaires sont la rsultante des

bnfices avant intrts et impts (BAII) redress des

taxes correspondantes; ensuite, on ajoute les variations

du fonds de roulement et des investissements

soutenables.

Ces flux doivent tre convertis en montants montaires

actuels, ce qui ncessite dactualiser les flux un taux qui

correspond gnralement au cot moyen pondr du

capital (CMPC).

Estimer la valeur terminale

La valeur terminale constitue un facteur important dans la

juste valeur marchande, et il est ncessaire dtre prudent

et raliste lors des hypothses.

Cette valeur reprsente la valeur de perptuit croissante

un taux g, tant par la suite actualise au CMPC.

9

Il faut tenir compte des risques relis la taille de lentreprise, la liquidit

des titres.

Lvaluation dentreprise en pratique

57

Identifier les actifs excdentaires

Les actifs excdentaires sont des biens inscrits dans les

actifs du bilan sans tre ncessaires lexploitation de la

compagnie.

Par consquent, la valeur de ces actifs est estime partir

de la valeur nette ralisable, et par la suite, elle est

ajoute la valeur de lentreprise.

La nature des ces actifs, entre autres, sont les suivants :

Excdent de trsorerie ou dpts terme

Placements financiers court terme

Actifs non relis lexploitation de la compagnie

(ex : btisse rsidentielle)

Proprit intellectuelle ne servant pas

lexploitation de lentreprise

Lvaluation dentreprise en pratique

58

Exemple dapplication

Calcul de la valeur par lactualisation des flux montaires

(Discounted Cash flow)

2005 2006 2007 2008 2009 2010 2011 et +

Premire tape: Projection du BAII sur 5 annes

Total revenus 3425 3600 3780 3970 4170 4379 4511

BAII 510 555 590 640 670 690

Impts 204 222 236 256 268 276

BAII aprs impts 306 333 354 384 402 414

Deuxime tape: Calcul de la variation du fonds

de roulement et de l'investissement soutenable

Fonds de roulement/Ventes (10%) 18 18 19 20 21 13

Investissements/Ventes (20%) 35 36 38 40 42 26

Troisime tape: Calcul des flux montaires

et actualisation

Flux montaires (FM) 254 279 297 324 339 375

Flux montaires actualiss (FMA) 216 201 182 169 150

FMA 919

Quatrime tape: Calcul de la valeur terminale

et actualisation

Valeur terminale (VT) 2959

Valeur terminale actualise (VTA) 1312

VTA 1312

Cinquime tape: Calcul du total et ajustements

Valeur actualise ( FMA+ VTA) 2231

Actifs excdentaires 1449

Valeur de l'entreprise 3680

Sixime tape: calcul de la valeur des actions

et ajustement des dettes

Dettes 1878

Valeur des actions (quit) 1802

Taux dactualisation = 18 %

Taux de croissance soutenable = 3 %

5. Mthodes par le march

Lvaluation dentreprise en pratique

61

Mthodes par le march

Il sagit de la mthode la plus couramment utilise car le

calcul est relativement simple et rapide, mais son

utilisation devient limite, notamment dans le cas

dentreprises en forte croissance.

Le principe rside dans le fait que la valeur de lentreprise

est proportionnelle un lment fondamental dvaluation

qui peut se matrialiser sous diffrentes formes.

De plus, lorsquon veut valuer une entreprise ferme, les

donnes peuvent tre difficiles trouver dans certains

secteurs dactivit.

Il est important de faire la distinction entre la mthode

des comparables, et celle des multiples boursiers.

5.1 Mthode des multiples boursiers

La mthode des comparaisons boursires permet de

calculer la valeur de lentreprise en multipliant un lment

reprsentatif de la capacit bnficiaire future (par

exemple, le rsultat net) par un multiple observ sur un

chantillon de socits ouvertes.

Ces compagnies doivent avoir un degr de similarit

pertinent, c'est--dire que la taille et les segments

Lvaluation dentreprise en pratique

62

dactivit doivent tre proches de la compagnie en

question.

Lattrait de cette mthode rside dans le fait que

linformation est facilement disponible, car les tats

financiers et les rapports de gestions sont accessibles

10

au

grand public.

Cependant, si cette forme dvaluation peut tre tablie

rapidement, il nen demeure pas moins quelle peut tre

utilise pour une estimation prliminaire, mais compare

et ajuste avec une autre mthode plus prcise dans le

cas dune transaction.

Linconvnient prdominant de cette mthode demeure

limprcision due au nombre important dlments qui

caractrisent lunicit de chaque entreprise.

Les tapes pour valuer une entreprise par la mthode

des multiples boursiers sont la suivante :

Slection des compagnies ouvertes similaires

(taille, produits, march, emplacement

gographique)

laboration de ltalon de mesure. La mesure la

plus utilise est le ratio cours/bnfice (rapport

10

Les informations sont affiches sur le site: www.sedar.com

Lvaluation dentreprise en pratique

63

entre le prix de laction et le bnfice par action).

Il y a aussi le rapport V/BAIIA, qui reprsente la

valeur de lentreprise

11

sur le BAIIA.

Exemple :

Compagnie Valeur aux Dette Trsorerie Valeur V BAIIA Revenus V/BAIIA P/B

actionnaires totale nets

Cie W 100000 20000 5000 115000 17000 8200 6,8 12,2

Cie X 48000 10000 1000 57000 10000 4300 5,7 11,2

Cie Y 12000 2000 500 13500 2250 1300 6,0 9,2

Cie Z 7500 900 500 7900 1200 650 6,6 11,5

Moyenne 6,26 11,03

Calcul de la valeur de lentreprise :

On a un BAIIA de 1046, et un rsultat net de 275

Mode de Valeur aux Dette Trsorerie Valeur V BAIIA Revenus V/BAIIA P/B

calcul actionnaires totale nets

BAIIA 4821 1878 149 6550 1046 275 6,26 11,03

Bnfices 1306 1878 150 3034 1046 275 6,26 11,03

On peut voir que la diffrence entre les deux rsultats est

trs grande, ce qui nous permet de voir les limites de

cette mthode.

Cet exemple met en vidence la ncessit dtablir un

cadre strict de calcul, et une attention continue sur les

valeurs utilises.

Lassistance dun valuateur professionnel est conseille

avant dtablir des propositions.

11

La valeur de lentreprise (V) reprsente lavoir des actionnaires + dettes -

trsorerie

Lvaluation dentreprise en pratique

64

5.2 Mthode des comparables

Cette mthode est similaire la mthode prcdente,

mais diffre dans le sens o ltalon de mesure nest pas

bas par rapport aux socits ouvertes, mais aux

transactions dentreprises identiques ralises par le

pass.

Dans la pratique, la mthode dvaluation par les

comparables est difficile appliquer dans les petites et

moyennes entreprises (PME), car la slection de la mesure

comptable de base est diffrente selon les secteurs. Cela

impliquerait de connatre toutes les caractristiques du

secteur, et dadapter le multiple aux particularits de

lentreprise.

Cela est difficile car la compagnie parfaitement

comparable nexiste pas.

La valeur reflte ltat du march, qui peut tre diffrent

du secteur en cause.

Les principaux paramtres de lentreprise valuer

doivent tre identiques que ceux du secteur, ou

dentreprises publiques comparables.

Lvaluation dentreprise en pratique

65

5.3 Les diffrents ratios

Le choix du dnominateur dpend dun certain nombre de

facteurs, tels que lindustrie, la profitabilit

Les bnfices

Lorsque les bnfices sont positifs, et considrs

comme reprsentatifs, on peut calculer la juste

valeur marchande en utilisant le ratio Prix/bnfice.

Les ventes

Lorsque le bnfice est ngatif, ou nest pas

reprsentatif, on peut utiliser un multiple des

revenus (ex : prix/revenus).

Ce ratio est principalement utilis comme rgle

du pouce , lorsquaucun autre multiple ne peut

tre utilis.

Les flux montaires

Trs utiliss dans la pratique, les comparaisons

sont faites partir des ratios relatifs au BAII et

BAIIA (Prix/BAII et Prix/BAIIA).

Valeur aux livres

Ce ratio utilise la valeur comptable de lavoir des

actionnaires (Prix/valeur comptable quit)

Lvaluation dentreprise en pratique

66

Cette mthode est utilise lorsque que la

compagnie gnre des pertes ou des petits

bnfices.

6. Les diffrentes sources de donnes

Lvaluation dentreprise en pratique

69

Les diffrentes sources de donnes

12

Edgar www.sec.gov

Sedar www.sedar.com

Bizcomps www.bizcomps.com

Pratt's Stats www.prattstats.com

Done Deals www.nvst.com/donedeals

Industrie Canada http://strategis.ic.gc.ca

Gouvernement du

Canada

http://canada.gc.ca

Conference Board of

Canada

www.conferenceboard.ca

Bloomberg Online www.bloomberg.com

Market Guide www.marketguide.com

Yahoo Finance http:/ / finance.yahoo.com/

Securities Exchange

Commission

www.sec.gov

Mergerstat www.mergerstat.com

12

Sources donnes titre indicatif

7. Conclusion

Lvaluation dentreprise en pratique

73

Conclusion

Lvaluation dune entreprise est une tape dlicate et il

est vraiment important davoir une vue globale de lentit,

afin de faire des prvisions ralistes. Il ne faut pas oublier

que ce rapport sert de base pour tablir un prix de

transaction, donc la pertinence des donnes et des

mthodes doit sappuyer sur un raisonnement clair et

du bon sens.

Cependant, on a pu observer que les diffrentes mthodes

donnent des rsultats diffrents, et que la plus grande

prcaution doit tre utilise.

Il ne faut pas oublier que diffrents acteurs vont

contracter sur la base de la juste valeur marchande, et

quune erreur dapprciation peut avoir des consquences

dommageables et irrversibles.

un certain niveau, lexpertise dun valuateur

professionnel est indispensable pour russir le transfert.

Entre des parties de bonne foi ayant la volont de

transiger, une bonne valuation aide convaincre,

russir et durer.

Lvaluation dentreprise en pratique

75

Rfrences

valuation des entreprises par Emmanuel Tchemini

Investment valuation, A. Damodaran

Intermediate business & securities valuations,

CICBV

Corporate finance, A. Damodaran

Corporate finance, Vernimmen

Quelle est la valeur de votre entreprise ? Article

site LES AFFAIRES du 17 mars 2005, D. Karpicek

(http:/ / www.karpicek.net/ LES_ AFFAI RES_ M

ars_ 2005.htm)

Equity valuation using multiples, Jing Liu, Anderson

Graduate School of management

Company valuation methods. The most common

errors in valuations, Pablo Fernandez, IESE

Business School

Lvaluation dentreprise en pratique

77

Lexique

BAII : Bnfice avant intrts et impts

BAIIA : Bnfice avant intrts et impts et

amortissement

CMPC : Cot moyen pondr du capital

MEDAF : Modle dquilibre des actifs financiers

APT: Arbitrage theory pricing

FM : Flux montaires

ROE: Retour sur quit

T: Taux dimpts

AR : Actifs redondants

JVM : Juste valeur marchande

D : Dettes

E : quit

K

d

: Cot de la dette

K

e

: Cot de lquit

R

f

: Taux sans risque

Denis Karpicek possde une vaste

exprience dans la transmission

dentreprises, plus particulirement

en valuation dentreprises. Il a

dbut son parcours professionnel en

France dans le domaine du

rapprochement dentreprises, et a

poursuivi en Amrique du Nord, principalement au

Canada. Il est intervenu dans le cadre de plusieurs

transactions de PME.

Il possde un MBA, un post-MBA en finance dentreprises

(tous deux obtenus lUniversit du Qubec Montral),

ainsi quun programme de 2

e

cycle en valuation

dentreprises complt lUniversit Laval.

Le but de cet ouvrage est de vulgariser lvaluation de

lentreprise afin de dmystifier ce domaine relativement

nouveau, souvent incompris, mais primordial lors dune

transmission dentreprises. Ce guide accompagne un

sminaire en valuation dentreprises dispens dans les

pays francophones.

Vous aimerez peut-être aussi

- Chaine El Aurassi - Etats Financiers 2013 PDFDocument50 pagesChaine El Aurassi - Etats Financiers 2013 PDFRiadh AssouakPas encore d'évaluation

- ALGEX - Recueil ProcDocument204 pagesALGEX - Recueil ProcZahraFelMahPas encore d'évaluation

- 7 - Audit Interne Une Pratique Au Service de La Dynamique Qualite - PR P - TRIADOU-2 PDFDocument17 pages7 - Audit Interne Une Pratique Au Service de La Dynamique Qualite - PR P - TRIADOU-2 PDFEl Mazi Fatima EzZahraPas encore d'évaluation

- Exp Guide Financement2010 1297250212894 PDFDocument207 pagesExp Guide Financement2010 1297250212894 PDFRiadh Assouak100% (1)

- GT Controle Interne BADocument13 pagesGT Controle Interne BARiadh AssouakPas encore d'évaluation

- Dossier Processus PDFDocument15 pagesDossier Processus PDFRiadh AssouakPas encore d'évaluation

- Bac - Sujets de Comptabilité Et Finance D'entreprise, Term STGDocument204 pagesBac - Sujets de Comptabilité Et Finance D'entreprise, Term STGrassouakPas encore d'évaluation

- Bac - Sujets de Comptabilité Et Finance D'entreprise, Term STGDocument204 pagesBac - Sujets de Comptabilité Et Finance D'entreprise, Term STGrassouakPas encore d'évaluation

- Performance, Efficacité, Efficience: Les Critères D'évaluation Des Politiques Sociales Sont-Ils Pertinents ?Document80 pagesPerformance, Efficacité, Efficience: Les Critères D'évaluation Des Politiques Sociales Sont-Ils Pertinents ?Outhami BennaceurPas encore d'évaluation

- Facture 26811285 Fitness ParkDocument1 pageFacture 26811285 Fitness Parkjd84wr5cjbPas encore d'évaluation

- Commerce ÉlectroniqueDocument18 pagesCommerce Électroniquemechergui100% (1)

- Implantation EntrepôtDocument25 pagesImplantation EntrepôtAsmaa Boudali100% (7)

- Comment Demarrer Une Entreprise AgroalimentaireDocument5 pagesComment Demarrer Une Entreprise AgroalimentaireWoodlande CinéusPas encore d'évaluation

- La Satisfaction Des Clients 2Document62 pagesLa Satisfaction Des Clients 2NourEl-ImenePas encore d'évaluation

- Chapitre 1: Les Grandes Fonctions Dans L'entreprise (6h)Document66 pagesChapitre 1: Les Grandes Fonctions Dans L'entreprise (6h)KELLYPas encore d'évaluation

- Akawaba HotelDocument11 pagesAkawaba HotelKouakou Richard DiffiPas encore d'évaluation

- (Livres Outils. Entrepreneuriat) Durand, Xavier - Simon, à Ric - Réaliser Son Business Plan en 48 Heures (2011, à Ditions Dâ ™organisation, Eyrolles) PDFDocument275 pages(Livres Outils. Entrepreneuriat) Durand, Xavier - Simon, à Ric - Réaliser Son Business Plan en 48 Heures (2011, à Ditions Dâ ™organisation, Eyrolles) PDFMalakato_AllahPas encore d'évaluation

- CV Joelle Balenga 2Document2 pagesCV Joelle Balenga 2Nickel NsapuPas encore d'évaluation

- M16 Gestion D'atelierDocument34 pagesM16 Gestion D'atelierabdelghni meftahPas encore d'évaluation

- Cours de Contrôle de Gestion: Ecole de Management D'alger Business School 22/01/2022Document46 pagesCours de Contrôle de Gestion: Ecole de Management D'alger Business School 22/01/2022djamelPas encore d'évaluation

- Dictionnaire de L'investisseurDocument4 pagesDictionnaire de L'investisseuryvesPas encore d'évaluation

- R4D ITIECongo Rapport Jan2022Document217 pagesR4D ITIECongo Rapport Jan2022Francès MakagniPas encore d'évaluation

- Economie de L Entreprise (UGB NTEP)Document50 pagesEconomie de L Entreprise (UGB NTEP)abdouPas encore d'évaluation

- Invitation Forum Annuel de LDocument1 pageInvitation Forum Annuel de LGiovanni PanzaniPas encore d'évaluation

- Pfe Sage ComptabilitéDocument52 pagesPfe Sage ComptabilitéMustapha AmgharPas encore d'évaluation

- Code Conduite Vente DirecteDocument4 pagesCode Conduite Vente Directelesite007Pas encore d'évaluation

- Formation SND Strategie (Trading) : Supply and Demande Version FrançaisDocument71 pagesFormation SND Strategie (Trading) : Supply and Demande Version FrançaisJoselito Razakandrainy100% (4)

- Expo AssistantDocument20 pagesExpo AssistantSoumia MezroubPas encore d'évaluation

- Model FactureDocument3 pagesModel Facturebelbadi dadouPas encore d'évaluation

- Plan Marketing CanvasDocument12 pagesPlan Marketing CanvasNYARIPas encore d'évaluation

- TH4381Document182 pagesTH4381fulbertmonebenePas encore d'évaluation

- SOMMAIRE Force de VenteDocument55 pagesSOMMAIRE Force de Venteazedinekenji75% (4)

- L'Expertise de La Valeur Vénale ImmobilièreDocument29 pagesL'Expertise de La Valeur Vénale ImmobilièreMathieu ChambonnierPas encore d'évaluation

- Push&Pull Strategie IntensiveDocument5 pagesPush&Pull Strategie IntensiveRaja BenaissaPas encore d'évaluation

- GurundfosDocument492 pagesGurundfosCamille Aquilon100% (1)

- Chap 4 Gestion Des VentesDocument33 pagesChap 4 Gestion Des VentesThư MaiPas encore d'évaluation

- Technique de L'ingenieurie Transport Et Logistique Extrait - 42123210Document111 pagesTechnique de L'ingenieurie Transport Et Logistique Extrait - 42123210David Armel ATIOUPas encore d'évaluation

- Questions de Droit RomainDocument22 pagesQuestions de Droit RomainSara_Ke100% (3)

- Rapport Prix de TransfertDocument38 pagesRapport Prix de TransfertDrissBennaniPas encore d'évaluation