Vous aimerez peut-être aussi

- Chapitre VII 2017 2018Document8 pagesChapitre VII 2017 2018Samia Sam IbaPas encore d'évaluation

- Chapitre 3 MemoireDocument31 pagesChapitre 3 MemoireSamia Sam IbaPas encore d'évaluation

- Diagnostic Financier Approfondi Part IDocument23 pagesDiagnostic Financier Approfondi Part ISamia Sam IbaPas encore d'évaluation

- Les RatiosDocument1 pageLes RatiosSamia Sam IbaPas encore d'évaluation

- Généralement Pour Débuter Une Présentation On Commence Par Les RemerciementsDocument2 pagesGénéralement Pour Débuter Une Présentation On Commence Par Les RemerciementsSamia Sam Iba100% (1)

- Chapitre VI Entreprise Industrielle 2016 2017Document5 pagesChapitre VI Entreprise Industrielle 2016 2017Samia Sam IbaPas encore d'évaluation

- Seuil de Rentabilite Et Point MortDocument5 pagesSeuil de Rentabilite Et Point MortFey KsPas encore d'évaluation

- CTCA LF 2019 FRDocument76 pagesCTCA LF 2019 FRJugo BéjaiaPas encore d'évaluation

- ChVIII. Comptabilisation de La Facture DavoirDocument5 pagesChVIII. Comptabilisation de La Facture DavoirSamia Sam IbaPas encore d'évaluation

- Enoncés - Etudes de Cas-SCFDocument7 pagesEnoncés - Etudes de Cas-SCFSamia Sam IbaPas encore d'évaluation

- Cours Gestion-BudgetaireDocument158 pagesCours Gestion-Budgetaireel khaiat mohamed amine0% (1)

- CtcaDocument70 pagesCtcaSamia Sam IbaPas encore d'évaluation

- G Tva 2017Document82 pagesG Tva 2017Moh MohPas encore d'évaluation

- Prov 3 PDFDocument10 pagesProv 3 PDFSamia Sam IbaPas encore d'évaluation

- Analyse Financière S4 - Cours - CHTIBI - UM5A - Chp3Document19 pagesAnalyse Financière S4 - Cours - CHTIBI - UM5A - Chp3sophiaPas encore d'évaluation

- Chapitre Repartition Des BeneficesDocument20 pagesChapitre Repartition Des BeneficesSamia Sam Iba100% (1)

- Compta GestionDocument9 pagesCompta GestionKhouma NdaryPas encore d'évaluation

- Le Système Des AmortissementsDocument9 pagesLe Système Des AmortissementsSamia Sam IbaPas encore d'évaluation

- Gestion BudgétaireDocument14 pagesGestion BudgétaireSamia Sam IbaPas encore d'évaluation

- Comptabilite Des SocietesDocument61 pagesComptabilite Des SocietesHAFID196788% (17)

- Chapitre Repartition Des BeneficesDocument20 pagesChapitre Repartition Des BeneficesSamia Sam Iba100% (1)

- BilanDocument19 pagesBilangnazoudèmaPas encore d'évaluation

- Analyse Financiere SyllabusDocument140 pagesAnalyse Financiere SyllabusmohamedPas encore d'évaluation

- Enoncés - Etudes de Cas-SCFDocument7 pagesEnoncés - Etudes de Cas-SCFSamia Sam IbaPas encore d'évaluation

- Comptabilité Analytique-Exercices Corrigés Avec Rappel de CoursDocument180 pagesComptabilité Analytique-Exercices Corrigés Avec Rappel de CoursAkira CM85% (140)

- Chapitre Repartition Des BeneficesDocument20 pagesChapitre Repartition Des BeneficesSamia Sam Iba100% (1)

- 04 PDFDocument4 pages04 PDFAnonymous DBMD1NaqlIPas encore d'évaluation

- Effet de Commerce (Lettre de Change) PDFDocument20 pagesEffet de Commerce (Lettre de Change) PDFMarco PoloPas encore d'évaluation

- Série 01Document5 pagesSérie 01Hichamone MoatassimPas encore d'évaluation

- Les Effets de CommerceDocument16 pagesLes Effets de Commerceآلا ءءPas encore d'évaluation

- Facture VersaceDocument1 pageFacture VersacePs Plus100% (1)

- Titulaire Facture: Biram Jicke NdongDocument1 pageTitulaire Facture: Biram Jicke NdongBiram Jicke NDONGPas encore d'évaluation

- Flux Operationnels COMEX v1Document12 pagesFlux Operationnels COMEX v1FadiaPas encore d'évaluation

- Exo 2Document4 pagesExo 2Abdou DiattaPas encore d'évaluation

- Exercices de Revision Sur Les Effets de Commerce PDFDocument2 pagesExercices de Revision Sur Les Effets de Commerce PDFSoufiane Seg100% (2)

- Rapport de PresentationDocument5 pagesRapport de PresentationZerouali KamelPas encore d'évaluation

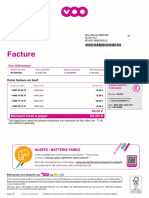

- Facture: DescriptionDocument7 pagesFacture: DescriptionJames JensorsPas encore d'évaluation

- Facture Cumulus-MastercardDocument3 pagesFacture Cumulus-MastercardghgffPas encore d'évaluation

- Cas N 1:: Travail À Faire: Passer Les Écritures Nécessaires Au Journal de L'entreprise OmariDocument3 pagesCas N 1:: Travail À Faire: Passer Les Écritures Nécessaires Au Journal de L'entreprise OmariEl goumri100% (1)

- Lettre de ChangeDocument8 pagesLettre de ChangeKukackatricetsedm0% (1)

- CredocDocument13 pagesCredocAbdellatif Ousman TidjaniPas encore d'évaluation

- Facture Proforma Excel Vierge Modèle Gratuit Francais AnglaisDocument2 pagesFacture Proforma Excel Vierge Modèle Gratuit Francais AnglaisAmiraPas encore d'évaluation

- Crédit DocumentaireDocument17 pagesCrédit DocumentaireJonny MotorsPas encore d'évaluation

- Cib 2020 TCDDocument2 pagesCib 2020 TCDKhardaniMaamerPas encore d'évaluation

- Les Moyens Du Paiement À L'internationaleDocument14 pagesLes Moyens Du Paiement À L'internationaleLokmane HrzPas encore d'évaluation

- Série 3Document4 pagesSérie 3Nawres AbdallahPas encore d'évaluation

- Chez DiogeneDocument34 pagesChez DiogeneclarinvalPas encore d'évaluation

- Facture: Détails de La Commande Récapitulatif de FacturationDocument2 pagesFacture: Détails de La Commande Récapitulatif de Facturationndiolmacca95Pas encore d'évaluation

- Les 250 Écritures ComptablesDocument52 pagesLes 250 Écritures ComptablesKERDOUH90% (10)

- Modele de Facture Debitoor ExcelDocument1 pageModele de Facture Debitoor ExcelAmiraPas encore d'évaluation

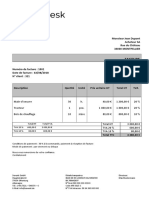

- Modele de Facture Word SevDeskDocument1 pageModele de Facture Word SevDeskAdolfPas encore d'évaluation

- Voucher Putrinet - Id Vocher 9 Jam VC 460 05.04.23 Ishak 9jamDocument3 pagesVoucher Putrinet - Id Vocher 9 Jam VC 460 05.04.23 Ishak 9jamEtus LabatePas encore d'évaluation

- Les Garanties de Paiement VFDocument32 pagesLes Garanties de Paiement VFbulgo abelPas encore d'évaluation

- Facture Imafer Kit Reseau PC 2021Document1 pageFacture Imafer Kit Reseau PC 2021IT MaliPas encore d'évaluation

- Les Opérations D'achats Et Ventes Les Différents Cas de Facture Applications Exercice 1Document7 pagesLes Opérations D'achats Et Ventes Les Différents Cas de Facture Applications Exercice 1gordonanthony845Pas encore d'évaluation

- Facture: Vos RéférencesDocument18 pagesFacture: Vos RéférenceskoçakPas encore d'évaluation

- 1-Réception Des Commandes Clients: Les Taches Service Commande Magasin Expédition Facturation ComptabilitéDocument2 pages1-Réception Des Commandes Clients: Les Taches Service Commande Magasin Expédition Facturation ComptabilitéAmi NePas encore d'évaluation

- Exercice Sur La FacturationDocument2 pagesExercice Sur La FacturationLassine FofanaPas encore d'évaluation

- Copie de FactureDocument1 pageCopie de FactureSoumaya StitouPas encore d'évaluation