Vous aimerez peut-être aussi

- Planiguide 2015 2016Document146 pagesPlaniguide 2015 2016philippe8brunoPas encore d'évaluation

- Balance Des Paiements Et Position Extérieure Globale de La Côte D'ivoire 2020Document73 pagesBalance Des Paiements Et Position Extérieure Globale de La Côte D'ivoire 2020Monty Doris LonliéPas encore d'évaluation

- BS 4ème Trimestre 2020Document16 pagesBS 4ème Trimestre 2020Aimé ZezePas encore d'évaluation

- Bulletin Statistique de La Dette Publique T4 2021Document21 pagesBulletin Statistique de La Dette Publique T4 2021scheki boualyPas encore d'évaluation

- Bulletin Statistique de La Dette Publique T1 2022 PDFDocument21 pagesBulletin Statistique de La Dette Publique T1 2022 PDFbibi dancePas encore d'évaluation

- AUTFR MemoireparadisfiscauxDocument80 pagesAUTFR MemoireparadisfiscauxDe kalil dje junior MaïgaPas encore d'évaluation

- Conjoncture Mensuelle - Dette publique-Cameroun-N-06 Juin - 2022 - CAA - CNDP - 040822Document22 pagesConjoncture Mensuelle - Dette publique-Cameroun-N-06 Juin - 2022 - CAA - CNDP - 040822Jacques Junior SCHULE (JJS TV)Pas encore d'évaluation

- Avis D'impôt (Revenus 2020)Document3 pagesAvis D'impôt (Revenus 2020)Betsaleela ToussaintPas encore d'évaluation

- Avis D Impot 2021 Sur Les Revenus 2020Document3 pagesAvis D Impot 2021 Sur Les Revenus 2020Maleme DjPas encore d'évaluation

- Avis D Impot 2021 Sur Les Revenus 2020-3Document3 pagesAvis D Impot 2021 Sur Les Revenus 2020-3Pierre DutrieuxPas encore d'évaluation

- Balance Des Paiements Et Position Extérieure Globale - Côte D'ivoire 2018Document70 pagesBalance Des Paiements Et Position Extérieure Globale - Côte D'ivoire 2018PALE SIEPas encore d'évaluation

- Videlina - Avis D Impot 2021 Sur Les Revenus 2020Document3 pagesVidelina - Avis D Impot 2021 Sur Les Revenus 2020bobogeorgievPas encore d'évaluation

- Le Pré-Rapport de l'OFGL 2023 en FeuilletableDocument172 pagesLe Pré-Rapport de l'OFGL 2023 en FeuilletableLa Gazette des communesPas encore d'évaluation

- Rapport de L'observatoire Des Finances Et de La Gestion Publique Locales - 2022Document248 pagesRapport de L'observatoire Des Finances Et de La Gestion Publique Locales - 2022christophe doiseauPas encore d'évaluation

- Avis D Impot 2022 Sur Les Revenus 2021Document3 pagesAvis D Impot 2022 Sur Les Revenus 2021d4t7ndvqjtPas encore d'évaluation

- V ÉconomieDocument32 pagesV Économielepage.francis.514Pas encore d'évaluation

- Avis D Impot 2021 Sur Les Revenus 2020Document3 pagesAvis D Impot 2021 Sur Les Revenus 2020BunicaPas encore d'évaluation

- Loi de Finances 2021 RectificativeDocument76 pagesLoi de Finances 2021 RectificativeDieu merci BouelankanaPas encore d'évaluation

- Congo Jo 2022 12 SPDocument16 pagesCongo Jo 2022 12 SPdan BeaulandaPas encore d'évaluation

- Avis D Impot 2021 Sur Les Revenus 2020Document3 pagesAvis D Impot 2021 Sur Les Revenus 2020Terre Plane IslamPas encore d'évaluation

- Avis D Impot 2021 Sur Les Revenus 2020Document3 pagesAvis D Impot 2021 Sur Les Revenus 2020moitoinous222Pas encore d'évaluation

- Rapport Du Vérificateur Général Du Québec, Décembre 2022Document208 pagesRapport Du Vérificateur Général Du Québec, Décembre 2022MAUD CUCCHIPas encore d'évaluation

- Avis D Impot 2022 Sur Les Revenus 2021 PDFDocument3 pagesAvis D Impot 2022 Sur Les Revenus 2021 PDFdylan Manches100% (1)

- Avis de Cotisation 2022 03 31 13 16 28 34716Document4 pagesAvis de Cotisation 2022 03 31 13 16 28 34716D-ViiCEPas encore d'évaluation

- Politique et gestion des finances publiques: Québec et CanadaD'EverandPolitique et gestion des finances publiques: Québec et CanadaPas encore d'évaluation

- Avis D Impot 2021 Sur Les Revenus 2020Document3 pagesAvis D Impot 2021 Sur Les Revenus 2020mokranehanane34Pas encore d'évaluation

- Avis D Impot 2022 Sur Les Revenus 2021Document3 pagesAvis D Impot 2022 Sur Les Revenus 2021Francesca MeiPas encore d'évaluation

- Impôt Sur Les Revenus de 2020Document3 pagesImpôt Sur Les Revenus de 2020archangemichael32Pas encore d'évaluation

- Avis D Impot 2023 Sur Les Revenus 2022Document3 pagesAvis D Impot 2023 Sur Les Revenus 2022andragames11Pas encore d'évaluation

- Capture D'écran . 2024-03-01 À 14.05.07Document3 pagesCapture D'écran . 2024-03-01 À 14.05.07richarddesmet16Pas encore d'évaluation

- Avis Supplementaire D Impot 2021 Sur Les Revenus 2020Document3 pagesAvis Supplementaire D Impot 2021 Sur Les Revenus 2020Catherine MaherPas encore d'évaluation

- Rofe 2022 VF FinalDocument47 pagesRofe 2022 VF FinaltlbhamaPas encore d'évaluation

- 57 202 x2005000 FraDocument47 pages57 202 x2005000 FrajospenachillefahaPas encore d'évaluation

- Impôt Sur Les Revenus de 2020: Somme Qu'il Vous Reste À PayerDocument3 pagesImpôt Sur Les Revenus de 2020: Somme Qu'il Vous Reste À PayerAlexandra DmllPas encore d'évaluation

- Evaluation Mri DefinitifDocument47 pagesEvaluation Mri DefinitifgouttaPas encore d'évaluation

- Balance Des Paiements Et Position Extérieure Globale Du Sénégal 2020Document58 pagesBalance Des Paiements Et Position Extérieure Globale Du Sénégal 2020Cheikh Fatma DiopPas encore d'évaluation

- Avis D Impot 2021 Sur Les Revenus Et Prelev Sociaux 2020Document3 pagesAvis D Impot 2021 Sur Les Revenus Et Prelev Sociaux 2020Toad FélixPas encore d'évaluation

- Avis D Impot 2022 Sur Les Revenus 2021Document3 pagesAvis D Impot 2022 Sur Les Revenus 2021francisvilano5Pas encore d'évaluation

- Avis D'impôt 2021 Sur Les Revenus 2020Document3 pagesAvis D'impôt 2021 Sur Les Revenus 2020Jefferson Tavares100% (1)

- Avis D Impot 2022 Sur Les Revenus 2021Document3 pagesAvis D Impot 2022 Sur Les Revenus 2021Brahim KamaraPas encore d'évaluation

- Avis D'impôt (Revenus 2022)Document3 pagesAvis D'impôt (Revenus 2022)v9tbs9n7tmPas encore d'évaluation

- Balance de PaiementDocument12 pagesBalance de PaiementANDRE DIKAPas encore d'évaluation

- Avis D Impot 2021 Sur Les Revenus 2020Document3 pagesAvis D Impot 2021 Sur Les Revenus 2020MickeyClubeurDancefloorPas encore d'évaluation

- Avis D Impot 2021 Sur Les Revenus 2020Document3 pagesAvis D Impot 2021 Sur Les Revenus 2020Txeyong bjrPas encore d'évaluation

- Enpensuaffichage Document PDFidEnsua 873D9B670305C7EBC3E25ECDCDocument3 pagesEnpensuaffichage Document PDFidEnsua 873D9B670305C7EBC3E25ECDCDylan VerdaillantPas encore d'évaluation

- Avis Dimpot PasquietDocument3 pagesAvis Dimpot PasquietDjelika DenPas encore d'évaluation

- Impots 1Document4 pagesImpots 1rOcK w1ld3rPas encore d'évaluation

- Nomenclature Budgetaire RDCDocument76 pagesNomenclature Budgetaire RDCJacques Munseke50% (2)

- Bulletin Statiatique de La Dette Au T2 - 2023Document21 pagesBulletin Statiatique de La Dette Au T2 - 2023Alexandrovic Dimitrius Dibikov ZidanovPas encore d'évaluation

- Impo?t 21Document3 pagesImpo?t 21zahramahdani06Pas encore d'évaluation

- Rapport Banque Mondiale MAROC 1658570085Document44 pagesRapport Banque Mondiale MAROC 1658570085Mohamed Amine ZerroukPas encore d'évaluation

- Avis D Impot 2021 Sur Les Revenus 2020Document3 pagesAvis D Impot 2021 Sur Les Revenus 2020Nabila Boucetta67% (3)

- Rapport D Execution AnnuelDocument10 pagesRapport D Execution AnnuelIssaka BOHARI GARBAPas encore d'évaluation

- R2023-06-Flexibilite Des Regimes-Publics de Retraite FDocument52 pagesR2023-06-Flexibilite Des Regimes-Publics de Retraite Ftudorachebianc4Pas encore d'évaluation

- Avis Supplementaire D Impot 2021 Sur Les Revenus 2020Document3 pagesAvis Supplementaire D Impot 2021 Sur Les Revenus 2020mariama dialloPas encore d'évaluation

- Budget-Citoyen 2024 29-12-23 T1 GVDocument87 pagesBudget-Citoyen 2024 29-12-23 T1 GVjmll89Pas encore d'évaluation

- Avis D'imposition Temporaire 2020 Sur 2019Document2 pagesAvis D'imposition Temporaire 2020 Sur 2019Ramata MayramPas encore d'évaluation

- ARCHIVE - CFFP - Suivi COVID 19 - 2021 09 24Document44 pagesARCHIVE - CFFP - Suivi COVID 19 - 2021 09 24josette karamPas encore d'évaluation

- Avis D Impot 2022 Sur Les Revenus 2021Document3 pagesAvis D Impot 2022 Sur Les Revenus 2021leycuremathis67Pas encore d'évaluation

- Avis D Impot 2022 Sur Les Revenus 2021 PDFDocument3 pagesAvis D Impot 2022 Sur Les Revenus 2021 PDFTelwa TocPas encore d'évaluation

- Fiche de Revision - Inegalites Et Justice SocialeDocument6 pagesFiche de Revision - Inegalites Et Justice SocialeIsrael DJEGUEPas encore d'évaluation

- Fiche de Revision - CroissanceDocument5 pagesFiche de Revision - CroissanceIsrael DJEGUE100% (1)

- Fiche de Revision - Engagement PolitiqueDocument4 pagesFiche de Revision - Engagement PolitiqueIsrael DJEGUEPas encore d'évaluation

- Dissert Justice SocialeDocument3 pagesDissert Justice SocialeIsrael DJEGUEPas encore d'évaluation

- Fiche de Revision - Crise FinanciereDocument7 pagesFiche de Revision - Crise FinanciereIsrael DJEGUEPas encore d'évaluation

- Devoir de Maison N°04 - Epreuve ComposeeDocument4 pagesDevoir de Maison N°04 - Epreuve ComposeeIsrael DJEGUEPas encore d'évaluation

- Devoir de Maison N°03 - DissertationDocument3 pagesDevoir de Maison N°03 - DissertationIsrael DJEGUEPas encore d'évaluation

- Déserter La Grâce de Dieu Et Le Dieu de GrâceDocument6 pagesDéserter La Grâce de Dieu Et Le Dieu de GrâceIsrael DJEGUEPas encore d'évaluation

- 07 La Gestion Comptable Et Juridique Des SCI Avr2013Document2 pages07 La Gestion Comptable Et Juridique Des SCI Avr2013Israel DJEGUEPas encore d'évaluation

- DM 3 SES TleDocument1 pageDM 3 SES TleIsrael DJEGUEPas encore d'évaluation

- Thèmes Jeune Et Priere - Decembre 2022.Document4 pagesThèmes Jeune Et Priere - Decembre 2022.Israel DJEGUEPas encore d'évaluation

- Chapitre 0Document18 pagesChapitre 0Israel DJEGUEPas encore d'évaluation

- (PianoCube) Masayume ChasingDocument3 pages(PianoCube) Masayume ChasingdlpleasantPas encore d'évaluation

- Thème Calcul Des Coûts Par La Méthode Des Centres D AnalyseDocument3 pagesThème Calcul Des Coûts Par La Méthode Des Centres D AnalysesihemPas encore d'évaluation

- Calcul de L'impôt Sur Le Revenu D'une SociétéDocument12 pagesCalcul de L'impôt Sur Le Revenu D'une SociétélolapplebetterstaymadPas encore d'évaluation

- Demande - de - Constitution - de - Cautionnement - Definitif 1Document2 pagesDemande - de - Constitution - de - Cautionnement - Definitif 1medfayzPas encore d'évaluation

- Apports Et Enjeux de La Nouvelle LOBDocument59 pagesApports Et Enjeux de La Nouvelle LOBمنير بعكة100% (1)

- Projet de Fin D'études: Réalisée Par: Encadré ParDocument40 pagesProjet de Fin D'études: Réalisée Par: Encadré ParHouda Ben OthmanePas encore d'évaluation

- Le Financement Des PME en TunisieDocument4 pagesLe Financement Des PME en Tunisieines100% (1)

- Total Depense Pour Moroni TerminalDocument12 pagesTotal Depense Pour Moroni TerminalChristelle R.HARIMANGAPas encore d'évaluation

- 3 Pompes TD CorrectionDocument9 pages3 Pompes TD CorrectionChaimae BenjellounPas encore d'évaluation

- Les Masques de NyarlathotepDocument33 pagesLes Masques de Nyarlathotepnarayana asso100% (1)

- CG, Pr. EL KHATTAB, (Séance 6)Document5 pagesCG, Pr. EL KHATTAB, (Séance 6)reda bachiriPas encore d'évaluation

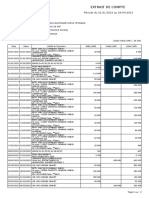

- Extrait de Compte: Période Du 01/01/2023 Au 29/04/2023Document2 pagesExtrait de Compte: Période Du 01/01/2023 Au 29/04/2023dougandagaPas encore d'évaluation

- ZarzisDocument172 pagesZarzisMahmoud YagoubiPas encore d'évaluation

- FeuilletageDocument24 pagesFeuilletageAbdellah OufaryPas encore d'évaluation

- Maquette Business Plan - Inass BoubekriDocument4 pagesMaquette Business Plan - Inass BoubekriAbdou El HaddadPas encore d'évaluation

- Ousmane - Ndiaye - MEnv - 2018Document97 pagesOusmane - Ndiaye - MEnv - 2018khadidiatou SankharePas encore d'évaluation

- Etude de Cas Audit Comptable Et FinancierDocument7 pagesEtude de Cas Audit Comptable Et Financierdouae.bakkalitahriPas encore d'évaluation

- Air Algérie - RéservationDocument5 pagesAir Algérie - RéservationIsmaPas encore d'évaluation

- Analyse Et Diagnostic FinancierDocument7 pagesAnalyse Et Diagnostic FinancierAbdeslam ChihaPas encore d'évaluation

- P095210 Rapport D Finitif Sur Les Comptes PRODEX Exercice 2016 15062017Document33 pagesP095210 Rapport D Finitif Sur Les Comptes PRODEX Exercice 2016 15062017engambe vencisPas encore d'évaluation

- Cours 4 Régulation Publique en Économie de Marché 01 03 2023 EtudiantDocument40 pagesCours 4 Régulation Publique en Économie de Marché 01 03 2023 EtudiantSpinoz'ASPas encore d'évaluation

- Documents D EmbarquementDocument1 pageDocuments D Embarquement6c6k79bpzdPas encore d'évaluation

- La GouvernanceDocument107 pagesLa GouvernanceNdiayePas encore d'évaluation

- Un Jeu de Simulation de Politique MonétaireDocument16 pagesUn Jeu de Simulation de Politique MonétairejamelPas encore d'évaluation

- 5.2 Cas Prix de TransfertDocument1 page5.2 Cas Prix de TransfertAdle KaloPas encore d'évaluation

- Enam - CFGCT Cfgct. Centre de Formation en Gestion Des Collectivités Territoriales Version Finale Ecole Nationale D Administration Et de MagistratureDocument83 pagesEnam - CFGCT Cfgct. Centre de Formation en Gestion Des Collectivités Territoriales Version Finale Ecole Nationale D Administration Et de MagistratureDaouda Abdou MatiPas encore d'évaluation

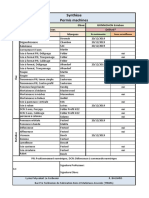

- Permis Machine Synthese Session 2021Document4 pagesPermis Machine Synthese Session 2021api-489017636Pas encore d'évaluation

- Facture D'électricité Du 2 Février 2022Document2 pagesFacture D'électricité Du 2 Février 2022JeffKarlenson MerisierPas encore d'évaluation

- Formation - Diligences de Clôture Des Projets - Mars 2019Document17 pagesFormation - Diligences de Clôture Des Projets - Mars 2019elimbi ndoumbe emmanuelPas encore d'évaluation

- Plan Comptable OhadaDocument14 pagesPlan Comptable OhadaAdemola OusmanePas encore d'évaluation