Vous aimerez peut-être aussi

- Leçon 4 Stationnarité, Cointégration Et Modèles À Correction D'erreurs - Travaux PratiquesDocument8 pagesLeçon 4 Stationnarité, Cointégration Et Modèles À Correction D'erreurs - Travaux PratiquesRuddy luther NanaPas encore d'évaluation

- ECOfin Tchounga AngeDocument60 pagesECOfin Tchounga Angeange vanelle tchoungaPas encore d'évaluation

- Examen Emd 20232024Document2 pagesExamen Emd 20232024abderrahmani faresPas encore d'évaluation

- Travail À FaireDocument11 pagesTravail À FaireMalika HartPas encore d'évaluation

- Regression LinéaireDocument13 pagesRegression LinéaireMolly HuckabayPas encore d'évaluation

- VaR SONDJODocument30 pagesVaR SONDJOisiris34Pas encore d'évaluation

- Modele Arch, GarchDocument24 pagesModele Arch, GarchSiehi Toh ServaisPas encore d'évaluation

- ARDL ModelsDocument21 pagesARDL ModelsArmand Fossouo100% (3)

- Cours PR Oudouar Probabilité Et Statistique Partie 1 Et 2Document81 pagesCours PR Oudouar Probabilité Et Statistique Partie 1 Et 2ss ssPas encore d'évaluation

- Exercice S ChronoDocument2 pagesExercice S ChronoM.jokerPas encore d'évaluation

- COLLETAZ Series Temporelles Multivariees - MaJ 2020Document2 pagesCOLLETAZ Series Temporelles Multivariees - MaJ 2020Septimus PierrePas encore d'évaluation

- Corrigé Exam Jan Econometrie 2020Document6 pagesCorrigé Exam Jan Econometrie 2020Cyrine Krid100% (1)

- Econometrie - Syllabus Du CoursDocument104 pagesEconometrie - Syllabus Du CoursDidier MugishaPas encore d'évaluation

- Chapitre 1. Variables Aléatoires Et Lois Usuelles de Probabilité 2021vfDocument65 pagesChapitre 1. Variables Aléatoires Et Lois Usuelles de Probabilité 2021vfFiras BellakhelPas encore d'évaluation

- Non Stationnarité Et Tests de Racines UnitairesDocument85 pagesNon Stationnarité Et Tests de Racines UnitairesecohanaePas encore d'évaluation

- Forme Générale Du Modèle de Régression Linéaire MultipleDocument6 pagesForme Générale Du Modèle de Régression Linéaire Multiplesporara alioPas encore d'évaluation

- Eviews PDFDocument31 pagesEviews PDFNajwa AmellalPas encore d'évaluation

- Poly Eleves PDFDocument76 pagesPoly Eleves PDFNoureddineLahouelPas encore d'évaluation

- chapitreIV. ACPDocument38 pageschapitreIV. ACPAhmed ChiboubPas encore d'évaluation

- Examen Econometrie Sans CorréctionDocument6 pagesExamen Econometrie Sans Corréctionismail elfraani100% (1)

- Econometri PDFDocument37 pagesEconometri PDFstevy darel100% (1)

- Cours5 SADocument27 pagesCours5 SAEL MEHDI HAMMOUDI100% (2)

- Econo Me Tried Es Series Tempore LlesDocument118 pagesEcono Me Tried Es Series Tempore Lleslilian alléchiPas encore d'évaluation

- Le GARCH VF ZLDocument23 pagesLe GARCH VF ZLEL MAOULI ZAKARIAPas encore d'évaluation

- 1-Généralités Sur Les Séries ChronologiquesDocument13 pages1-Généralités Sur Les Séries Chronologiquesهشام كاهيPas encore d'évaluation

- Relations de L'économetrieDocument32 pagesRelations de L'économetrieKarim bouazamaPas encore d'évaluation

- Chapitre 2 Calcul de Probabilités PDFDocument33 pagesChapitre 2 Calcul de Probabilités PDFHajar El Alami100% (1)

- Risque D'estimation Et Choix de Portefeuille Dans Le Cadre Des Moments Partiels InferieursDocument32 pagesRisque D'estimation Et Choix de Portefeuille Dans Le Cadre Des Moments Partiels InferieursB.I100% (3)

- Que Descriptive Previsionnelle Techniques Enquetes SondageDocument60 pagesQue Descriptive Previsionnelle Techniques Enquetes SondageNabil KhayatPas encore d'évaluation

- Chapitre 1-Proba L2Document33 pagesChapitre 1-Proba L2cosinusPas encore d'évaluation

- Econometrie Ii: Emilie Muzereau Regis - Bourbonnais@Document17 pagesEconometrie Ii: Emilie Muzereau Regis - Bourbonnais@CodeinPas encore d'évaluation

- ARIMA ARMA FinalDocument40 pagesARIMA ARMA FinalWijdane ElouargaPas encore d'évaluation

- Cours ÉconométrieDocument45 pagesCours ÉconométrieHayfa ElkadhiPas encore d'évaluation

- TD1 - EconométrieDocument2 pagesTD1 - Econométrieoussamamsk4070Pas encore d'évaluation

- Chapitre 2 Séries ChronologiquesDocument13 pagesChapitre 2 Séries Chronologiqueskaidi chaimaaPas encore d'évaluation

- Cours Économétrie Licence3 2023Document99 pagesCours Économétrie Licence3 2023Souleymane YeoPas encore d'évaluation

- Séries ChronologiquesDocument25 pagesSéries Chronologiquesbjhv ;:nbvhPas encore d'évaluation

- Chapitre IntroductifDocument18 pagesChapitre IntroductifHaSsnae El GuellouchPas encore d'évaluation

- Chapitre 3 - CointegrationDocument18 pagesChapitre 3 - CointegrationsambaPas encore d'évaluation

- Poly Econometrie FinanceDocument171 pagesPoly Econometrie FinanceHatim El OtmaniPas encore d'évaluation

- Cour Math FincDocument30 pagesCour Math FincyassPas encore d'évaluation

- Simulation Des Lois de Probabilités Sous RDocument6 pagesSimulation Des Lois de Probabilités Sous RAbdallahi Sidi100% (1)

- Chapitre 1Document64 pagesChapitre 1Meryem RagbiPas encore d'évaluation

- Poly Cours Monte Carlo m1 ImDocument55 pagesPoly Cours Monte Carlo m1 ImJoe Castro100% (1)

- Regression Multiple PDFDocument28 pagesRegression Multiple PDFAkrem ZouabiPas encore d'évaluation

- !!!!!!!!!!!!!!!!!!!!!!!!! 1 A Voir Econometrie Des Serie Temporelle !!!!!!!!!!!!!Document70 pages!!!!!!!!!!!!!!!!!!!!!!!!! 1 A Voir Econometrie Des Serie Temporelle !!!!!!!!!!!!!EI Ahmed100% (1)

- Programmation Sur EviewsDocument19 pagesProgrammation Sur Eviews.cadeau01Pas encore d'évaluation

- Master 1 MMD - Mouvements Brownien Et Evaluations D'actifs Contingents (Paris-Dauphine)Document79 pagesMaster 1 MMD - Mouvements Brownien Et Evaluations D'actifs Contingents (Paris-Dauphine)L.CamoPas encore d'évaluation

- PR - bouzAHZAH Econometrie. Notes de Cours 2Document66 pagesPR - bouzAHZAH Econometrie. Notes de Cours 2elbidanialiPas encore d'évaluation

- Cours ElkamliDocument60 pagesCours ElkamliElgharibiPas encore d'évaluation

- Serie 4 Mod-Classique BayoudhMed-H2020-CorrigeDocument2 pagesSerie 4 Mod-Classique BayoudhMed-H2020-CorrigeYosra Baaziz100% (1)

- Cours Comptabilite Nat 1Document41 pagesCours Comptabilite Nat 1PathePas encore d'évaluation

- Support Sur La Modélisation ARDLDocument39 pagesSupport Sur La Modélisation ARDLYoussef Salhi100% (2)

- La théorie des jeux: Thrillers judiciaires de Katerina Carter, #2D'EverandLa théorie des jeux: Thrillers judiciaires de Katerina Carter, #2Pas encore d'évaluation

- Test de Causalité de Toda Et YamamotoDocument7 pagesTest de Causalité de Toda Et Yamamotolilian alléchi100% (2)

- Regression Multiple DocumentDocument7 pagesRegression Multiple DocumentMohamed Amine EL MHASSANIPas encore d'évaluation

- Analyses en Composantes PrincipalesDocument6 pagesAnalyses en Composantes PrincipalesKhaoula El BoukhariPas encore d'évaluation

- QCM AddDocument1 pageQCM AddDantePas encore d'évaluation

- As Jonas VAR - Structurel1Document61 pagesAs Jonas VAR - Structurel1Hicham Ait-bellaPas encore d'évaluation

- Choix D'investissementDocument51 pagesChoix D'investissementwidedbenmoussaPas encore d'évaluation

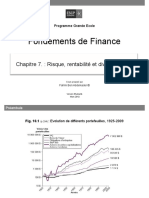

- Fondements de Finance: Chapitre 7.: Risque, Rentabilité Et DiversificationDocument49 pagesFondements de Finance: Chapitre 7.: Risque, Rentabilité Et DiversificationwidedbenmoussaPas encore d'évaluation

- Assetsliabilitiesmanagement 180422171758Document48 pagesAssetsliabilitiesmanagement 180422171758widedbenmoussaPas encore d'évaluation

- Conduite de Projets (Informatiques) : FM IN11 4 W31 2TS S1Document45 pagesConduite de Projets (Informatiques) : FM IN11 4 W31 2TS S1widedbenmoussaPas encore d'évaluation

- Formation CRRH ALM Risk Management Overview Lome 17 18 Dec 2018 As of Dec 17Document68 pagesFormation CRRH ALM Risk Management Overview Lome 17 18 Dec 2018 As of Dec 17widedbenmoussa100% (1)

- Gestion Des Risques BancairesDocument30 pagesGestion Des Risques Bancaireswidedbenmoussa100% (1)

- La Gestion Actif-PassifDocument19 pagesLa Gestion Actif-PassifwidedbenmoussaPas encore d'évaluation

- EN 1090-2 01-07-2010 Cle783afcDocument20 pagesEN 1090-2 01-07-2010 Cle783afcfontainePas encore d'évaluation

- Firestone (Kygo)Document3 pagesFirestone (Kygo)bengt_berglundPas encore d'évaluation

- TD N°3 S.AlimentairesDocument45 pagesTD N°3 S.AlimentairesSagacious IvejutenPas encore d'évaluation

- Normes Comptables InternationalesDocument10 pagesNormes Comptables InternationalesAbdou Diatta100% (1)

- Statuts Renault Sa Ag 15.06.17Document20 pagesStatuts Renault Sa Ag 15.06.17aminata aboudramanePas encore d'évaluation

- Exposé Durée Du Travail KASSOU FinalDocument27 pagesExposé Durée Du Travail KASSOU FinalAya BaroudiPas encore d'évaluation

- Assainissement Lit Filtrant (SOTRALENTZ) Fiche-UtilisateurPLASTEPURDocument64 pagesAssainissement Lit Filtrant (SOTRALENTZ) Fiche-UtilisateurPLASTEPURValcenyPas encore d'évaluation

- Guide D Accompagnement - Le Petit PoucetDocument15 pagesGuide D Accompagnement - Le Petit Poucetآلبرت خلیلPas encore d'évaluation

- Liste Dépicerie VégétarienneDocument2 pagesListe Dépicerie Végétariennesandrinemode100% (1)

- Série N°4 Gestion Comptable Des Stocks Bac 2022-2023Document4 pagesSérie N°4 Gestion Comptable Des Stocks Bac 2022-2023maaloulfarah8Pas encore d'évaluation

- Liste Principale Des Candidats Admis Au Concours D'accès Au Master GMPMDocument1 pageListe Principale Des Candidats Admis Au Concours D'accès Au Master GMPMOutmane KachachPas encore d'évaluation

- Rapport PFE VFDocument82 pagesRapport PFE VFrarzi12100% (1)

- Corrigé Oulala A1 - Association FPADocument16 pagesCorrigé Oulala A1 - Association FPAespoirPas encore d'évaluation

- Lettre de Motivation NACHAT OssamaDocument1 pageLettre de Motivation NACHAT OssamaOssama NachatPas encore d'évaluation

- Cloud ComputingDocument25 pagesCloud ComputinghalimPas encore d'évaluation

- Exercice Compta KchiriDocument9 pagesExercice Compta KchiriTàHàà ZRPas encore d'évaluation

- Guide RDocument797 pagesGuide RKamel KamelPas encore d'évaluation

- Eolienne CorrigeDocument6 pagesEolienne CorrigeJad AyaPas encore d'évaluation

- Memoire FirewallDocument97 pagesMemoire FirewallLou LoulouPas encore d'évaluation

- 0 PDFDocument3 pages0 PDFДжалала ХілаліPas encore d'évaluation

- Bilan Hydrique Des Sols Et Recharge de La Nappe Profonde de La Plaine Du Gharb (Maroc) PDFDocument7 pagesBilan Hydrique Des Sols Et Recharge de La Nappe Profonde de La Plaine Du Gharb (Maroc) PDFBck RymPas encore d'évaluation

- Dell Emc Poweredge r650xs Technical Guide FRDocument61 pagesDell Emc Poweredge r650xs Technical Guide FRImen Makhlouf Ben AyedPas encore d'évaluation

- Marketing Comportement Consommateur DistributionDocument83 pagesMarketing Comportement Consommateur Distributionnguyen100% (2)

- 07 Exos Prod Scalaire Geo RepereeDocument10 pages07 Exos Prod Scalaire Geo RepereeVitaliy BushuevPas encore d'évaluation

- Bvah 52Document109 pagesBvah 52Harold de MoffartsPas encore d'évaluation

- Chap 1Document53 pagesChap 1hamid kamalPas encore d'évaluation

- Presentation SoutenanceDocument25 pagesPresentation Soutenancemorris DUKULYPas encore d'évaluation

- Les Pratiques Funéraires Néolithiques Avant 3500 Av J-C en France Et Dans Les Régions LimitrophesDocument310 pagesLes Pratiques Funéraires Néolithiques Avant 3500 Av J-C en France Et Dans Les Régions LimitrophesGerardo Gómez RuizPas encore d'évaluation

- CGV SANIFER-Juillet 2022Document5 pagesCGV SANIFER-Juillet 2022Cyanno Michael RANDRIAMIADANARISOAPas encore d'évaluation

- 14 Systeme Éducatif Algérien PDFDocument19 pages14 Systeme Éducatif Algérien PDFZeyneb Enseignante0% (1)