Vous aimerez peut-être aussi

- Preparation Examen CorrigeDocument3 pagesPreparation Examen CorrigeChau TaPas encore d'évaluation

- Slides 8Document31 pagesSlides 8mathurinkopelgaPas encore d'évaluation

- Examen Janvier 2023 CorrigeDocument2 pagesExamen Janvier 2023 CorrigeChau TaPas encore d'évaluation

- FicheTDINFO308 2020Document3 pagesFicheTDINFO308 2020LanePas encore d'évaluation

- Cfeuille 10Document4 pagesCfeuille 10Cliff Michel ZafackPas encore d'évaluation

- Correction 2Document11 pagesCorrection 2Marcelle BillongPas encore d'évaluation

- Tts 1Document22 pagesTts 1sowPas encore d'évaluation

- dm1 CorrDocument4 pagesdm1 CorrFatima GORINEPas encore d'évaluation

- Examen ENSAE DAKAR ISE2 CorrigeDocument3 pagesExamen ENSAE DAKAR ISE2 CorrigezahonogonPas encore d'évaluation

- Exercices Corrigés - Convergence Des Suites de Variables Aléatoires - Théorèmes LimitesDocument30 pagesExercices Corrigés - Convergence Des Suites de Variables Aléatoires - Théorèmes LimitesyaudasPas encore d'évaluation

- DS N°05 - CorrectionDocument23 pagesDS N°05 - CorrectionEdward AdounvoPas encore d'évaluation

- Vecteurs GaussiensDocument8 pagesVecteurs Gaussiensstefj1208Pas encore d'évaluation

- Correction EX 5Document2 pagesCorrection EX 5BOUDERSAYA AISSA ZAKARIAPas encore d'évaluation

- Td6 Processus CorrigeDocument9 pagesTd6 Processus CorrigeKhaireddine DardouriPas encore d'évaluation

- Corrigé Partiel2018Document4 pagesCorrigé Partiel2018Fleur De LysPas encore d'évaluation

- Coursproba1 4Document7 pagesCoursproba1 4Mohammed EL KHATTABIPas encore d'évaluation

- Comportement Asymptotique Dune Famille de Solutions Dequations DifferentiellesDocument6 pagesComportement Asymptotique Dune Famille de Solutions Dequations DifferentielleselkrouktaherPas encore d'évaluation

- Serie 1 Modes de Convergence Et Theoreme Limites 2021 2022Document3 pagesSerie 1 Modes de Convergence Et Theoreme Limites 2021 2022Amine GougamPas encore d'évaluation

- Test Analyse1 MP1Document2 pagesTest Analyse1 MP1Mohamed yassine HzPas encore d'évaluation

- Correction TD1Document6 pagesCorrection TD1mohamed karrouchPas encore d'évaluation

- Agreg 1920 ProbasDocument2 pagesAgreg 1920 ProbasVictor ValdebenitoPas encore d'évaluation

- DS Stat CorrigeDocument5 pagesDS Stat Corrigemaxime ndoumbePas encore d'évaluation

- UntitledDocument3 pagesUntitledVictor VermèsPas encore d'évaluation

- Td14 Estimation CorrigeDocument8 pagesTd14 Estimation CorrigeMonumento ChePas encore d'évaluation

- Exercices Maths Fermât CorrigésDocument3 pagesExercices Maths Fermât Corrigésmathis.menagerziza31Pas encore d'évaluation

- TD 4Document2 pagesTD 4biskra mathPas encore d'évaluation

- TD2 1 PDFDocument3 pagesTD2 1 PDFImen Chouchene100% (1)

- 5bf5774f174efITSA2014corriges PDFDocument12 pages5bf5774f174efITSA2014corriges PDFHuuusPas encore d'évaluation

- 7-Topologie MP 2022Document56 pages7-Topologie MP 2022SoufianeMoustakbalPas encore d'évaluation

- Corr TD1Document3 pagesCorr TD1MayoufPas encore d'évaluation

- LM345 TD5solDocument6 pagesLM345 TD5solkukis14Pas encore d'évaluation

- ITSBMath 2004 CDocument19 pagesITSBMath 2004 CFirmin NeudorfPas encore d'évaluation

- CC2 2011.05.04 + CorrigéDocument6 pagesCC2 2011.05.04 + CorrigéAYMEN MOUFIDPas encore d'évaluation

- Term 18 Loi NormaleDocument16 pagesTerm 18 Loi Normalemarc.lagier2Pas encore d'évaluation

- Cha 2Document11 pagesCha 2Blh OussamaPas encore d'évaluation

- Exam Normal 2018Document1 pageExam Normal 2018Imane El KariPas encore d'évaluation

- Exercices L10Document12 pagesExercices L10ZogoPas encore d'évaluation

- LM345 TD10 1Document5 pagesLM345 TD10 1GNANOU HABIBPas encore d'évaluation

- 11 IntegralesAParametres Corrige PDFDocument11 pages11 IntegralesAParametres Corrige PDFayala stardicePas encore d'évaluation

- T.D. SMC-Serie 4 - CorrigésDocument12 pagesT.D. SMC-Serie 4 - CorrigésaaaaaaaaaaaPas encore d'évaluation

- 1 M 02 TDDocument16 pages1 M 02 TDRadwane LourhmatiPas encore d'évaluation

- Mines Ponts MP 2017 Maths 1 CorrigeDocument7 pagesMines Ponts MP 2017 Maths 1 CorrigeHistoria DahhPas encore d'évaluation

- Chapitre 4 Partie IDocument10 pagesChapitre 4 Partie INissou MegPas encore d'évaluation

- Correction Serie3 ProbaDocument2 pagesCorrection Serie3 ProbaHoussem HassanetPas encore d'évaluation

- Theoreme Central LimiteDocument3 pagesTheoreme Central LimiteAkpo ArmandPas encore d'évaluation

- 2022.partiel 2 Processus StochastiquesDocument6 pages2022.partiel 2 Processus Stochastiqueszain zagoraPas encore d'évaluation

- CC2 Corrige2Document3 pagesCC2 Corrige2vlc schoolPas encore d'évaluation

- 19 Ds 5Document4 pages19 Ds 5Banoumou SaadPas encore d'évaluation

- CCP MP 2018 Maths 1 CorrigeDocument6 pagesCCP MP 2018 Maths 1 CorrigeAyman KenPas encore d'évaluation

- Cours Version Prof Va Discrete Et Loi UsuellesDocument12 pagesCours Version Prof Va Discrete Et Loi UsuellesELHASSANE AJARCIFPas encore d'évaluation

- Corrige td5Document4 pagesCorrige td5hicham HicPas encore d'évaluation

- Eml 2015 eDocument4 pagesEml 2015 enguessan lassiePas encore d'évaluation

- Cexam S1Document2 pagesCexam S1Akpo ArmandPas encore d'évaluation

- Proba TD3 Correction LatexDocument17 pagesProba TD3 Correction LatexNajoua RaguaniPas encore d'évaluation

- CALPHA - Mathematiques Et Raisonnement Logique - 2012Document19 pagesCALPHA - Mathematiques Et Raisonnement Logique - 2012Yvann FitialalainaPas encore d'évaluation

- Cours EDODocument6 pagesCours EDODjam'sPas encore d'évaluation

- Td8solution PDFDocument7 pagesTd8solution PDFRegis Bini KoffiPas encore d'évaluation

- Grands Classiques RéductionDocument21 pagesGrands Classiques Réductionbadre0% (1)

- CDL1109Document4 pagesCDL1109tarikjary1976Pas encore d'évaluation

- Équations différentielles: Les Grands Articles d'UniversalisD'EverandÉquations différentielles: Les Grands Articles d'UniversalisPas encore d'évaluation

- CANEVAS - dlmd.2016-2017 Mathematique (Analyse, Probabilités Et Statistiques)Document17 pagesCANEVAS - dlmd.2016-2017 Mathematique (Analyse, Probabilités Et Statistiques)mathurinkopelgaPas encore d'évaluation

- BEKHOUCHE - IbtissamDocument38 pagesBEKHOUCHE - IbtissammathurinkopelgaPas encore d'évaluation

- Exos (6 16) TD 4Document9 pagesExos (6 16) TD 4mathurinkopelgaPas encore d'évaluation

- Joseph Fourier Mag UjfDocument16 pagesJoseph Fourier Mag UjfmathurinkopelgaPas encore d'évaluation

- Correction TD2Document18 pagesCorrection TD2mathurinkopelgaPas encore d'évaluation

- Document de Maths Terminale ScientifiqueDocument109 pagesDocument de Maths Terminale Scientifiquejean100% (2)

- ToupouriDocument20 pagesToupourimathurinkopelgaPas encore d'évaluation

- IFORDAcultgen 2012Document4 pagesIFORDAcultgen 2012mathurinkopelgaPas encore d'évaluation

- Fiche SocialeDocument2 pagesFiche SocialemathurinkopelgaPas encore d'évaluation

- Formulaire LicenceDocument4 pagesFormulaire LicencemathurinkopelgaPas encore d'évaluation

- Exos Chap 14Document3 pagesExos Chap 14mathurinkopelgaPas encore d'évaluation

- Certificat - Médical - KOPELGA FAKSOU MATHURIN - FSDocument1 pageCertificat - Médical - KOPELGA FAKSOU MATHURIN - FSmathurinkopelgaPas encore d'évaluation

- Sujets Math Corrige Agr Interne 2006Document24 pagesSujets Math Corrige Agr Interne 2006mathurinkopelgaPas encore d'évaluation

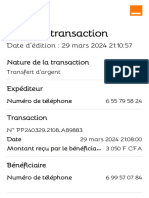

- OrangeMoney-PP240329 2108 A89883Document1 pageOrangeMoney-PP240329 2108 A89883mathurinkopelgaPas encore d'évaluation

- Analyse 2 Cours Et ExercicesDocument86 pagesAnalyse 2 Cours Et ExercicesmathurinkopelgaPas encore d'évaluation

- Certificat Médical Hougna Janvier FsDocument1 pageCertificat Médical Hougna Janvier FsmathurinkopelgaPas encore d'évaluation

- 218 Applications Des Formules de TaylorDocument2 pages218 Applications Des Formules de TaylormathurinkopelgaPas encore d'évaluation

- 20 ISE Cycle Long 2024 FRDocument2 pages20 ISE Cycle Long 2024 FRmathurinkopelgaPas encore d'évaluation

- Quitus - APRILE ISMAEL NDJIDDA - FSDocument1 pageQuitus - APRILE ISMAEL NDJIDDA - FSmathurinkopelgaPas encore d'évaluation

- Certificat - Médical - KOPELGA FAKSOU MATHURIN - FSDocument1 pageCertificat - Médical - KOPELGA FAKSOU MATHURIN - FSmathurinkopelgaPas encore d'évaluation

- Certificat Médical Hougna Janvier FsDocument1 pageCertificat Médical Hougna Janvier FsmathurinkopelgaPas encore d'évaluation

- Support 01Document30 pagesSupport 01Zou DialloPas encore d'évaluation

- Feuille TageDocument14 pagesFeuille TageFaska TalhoutPas encore d'évaluation

- Notes de Cours Analyse 4 Chap 2Document23 pagesNotes de Cours Analyse 4 Chap 2mathurinkopelgaPas encore d'évaluation

- Migrations Mises en Récit Ou Quand L'espace Ne Cesse de Se (Re) ConstruireDocument8 pagesMigrations Mises en Récit Ou Quand L'espace Ne Cesse de Se (Re) ConstruireVictoria galatolaPas encore d'évaluation

- Etat de La QuestionDocument6 pagesEtat de La Questionrsb5fdf7gqPas encore d'évaluation

- Word 2010 PerfectionnementDocument22 pagesWord 2010 PerfectionnementdonsallusPas encore d'évaluation

- Méca & RDM CoursDocument51 pagesMéca & RDM CoursDounia ElPas encore d'évaluation

- TP N 1 - Mesure Et Calcul Dãerreurs - PDFDocument4 pagesTP N 1 - Mesure Et Calcul Dãerreurs - PDFshouyou2016100% (1)

- Chap Ii Notion de Leves Et D'implantationDocument5 pagesChap Ii Notion de Leves Et D'implantationALON?TSIE TANEZOUA ISRAELPas encore d'évaluation

- Gestion de Projet - Programme PREPA CERTIF GREEN BELTDocument7 pagesGestion de Projet - Programme PREPA CERTIF GREEN BELTSarah SebâaPas encore d'évaluation

- DéfinitionDocument4 pagesDéfinitionBotezatu DorinaPas encore d'évaluation

- P.A. RenoirDocument1 pageP.A. RenoirCrissPLPas encore d'évaluation

- CriminologieDocument35 pagesCriminologieLeboffePas encore d'évaluation

- Catherine de Médicis CarteDocument1 pageCatherine de Médicis CarteLoli MaeghtPas encore d'évaluation

- Anomalies de Léquilibre Acido BasiqueDocument13 pagesAnomalies de Léquilibre Acido Basiqueboutefal imenePas encore d'évaluation

- Ajp-Jphysrad 1942 3 9 162 1Document10 pagesAjp-Jphysrad 1942 3 9 162 1walid alouaniPas encore d'évaluation

- Travaux Dirig Es, Feuille 2: Tribus, Mesures, Fonctions MesurablesDocument7 pagesTravaux Dirig Es, Feuille 2: Tribus, Mesures, Fonctions MesurableskamilbouxaPas encore d'évaluation

- OvogenèseDocument45 pagesOvogenèsekim namjoonPas encore d'évaluation

- HCA 2005 Timmuzgha 11 PDFDocument91 pagesHCA 2005 Timmuzgha 11 PDFMohand Oulhadj LacebPas encore d'évaluation

- L46 47法文筆記Document8 pagesL46 47法文筆記YU-WEN WANGPas encore d'évaluation

- Les Phrases Transitoires ExposéDocument3 pagesLes Phrases Transitoires Exposékhadija89100% (2)

- Particularités Du Prolapsus Rectal Chez L'enfant: Points Forts Points Forts Points FortsDocument2 pagesParticularités Du Prolapsus Rectal Chez L'enfant: Points Forts Points Forts Points FortsTherese TassainPas encore d'évaluation

- Carnet de Bord - Formation AESHDocument10 pagesCarnet de Bord - Formation AESHfrancis de silva100% (1)

- Guide Elaboration Rapport de Base IED Dechet-V2-2Document32 pagesGuide Elaboration Rapport de Base IED Dechet-V2-2MORINPas encore d'évaluation

- EMC Pneumologie Mise À Jour II-2020Document41 pagesEMC Pneumologie Mise À Jour II-2020Kenshiro De l'école des HokutoPas encore d'évaluation

- Fiche de Lecture Saint Germain Ou La Négociation-Thomas BonnecarrereDocument9 pagesFiche de Lecture Saint Germain Ou La Négociation-Thomas BonnecarrereThomas BONNECARRERE100% (1)

- STMG Nlle-Caledonie Nov2016Document5 pagesSTMG Nlle-Caledonie Nov2016Dony KravitzPas encore d'évaluation

- Le Regime Des CapitulationsDocument3 pagesLe Regime Des CapitulationsChaïmae MoqranPas encore d'évaluation

- War in Heaven Ou La Guerre Celeste Griffith PDFDocument233 pagesWar in Heaven Ou La Guerre Celeste Griffith PDFZaordoz Zed100% (2)

- Tersigni, Simone - Jalons Pour Une Lecture Imbriquee Du Genre Et Du Religieux France 2011Document14 pagesTersigni, Simone - Jalons Pour Une Lecture Imbriquee Du Genre Et Du Religieux France 2011diegofmarquesPas encore d'évaluation