Vous aimerez peut-être aussi

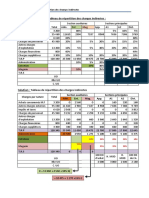

- Exercices Corrigés - Tableau de Répartition Des Charges Indirectes (Répartition Croisé Ou Réciproque)Document4 pagesExercices Corrigés - Tableau de Répartition Des Charges Indirectes (Répartition Croisé Ou Réciproque)way100% (4)

- Cours Et Exercice Corrigé de Calcul Salaire Net Et de l'IR Salarial Au MAROCDocument5 pagesCours Et Exercice Corrigé de Calcul Salaire Net Et de l'IR Salarial Au MAROCway92% (99)

- Exercice Corrigé Bilan FinancierDocument2 pagesExercice Corrigé Bilan Financierway88% (25)

- Fiche Pratique Ratios Financiers ExplicationsDocument3 pagesFiche Pratique Ratios Financiers ExplicationswayPas encore d'évaluation

- Exercices Corrigés LivreDocument25 pagesExercices Corrigés LivreImane Chemsi84% (31)

- Formes de DistributionDocument8 pagesFormes de Distributionway75% (4)

- 11 Exercices Corrigés ModélisationDocument6 pages11 Exercices Corrigés Modélisationway78% (9)

- Ratios CommerciauxDocument1 pageRatios CommerciauxwayPas encore d'évaluation

- L'Organisation Comptable Application CorrigéeDocument10 pagesL'Organisation Comptable Application CorrigéewayPas encore d'évaluation

- La Fonction ApprovisionnementDocument2 pagesLa Fonction ApprovisionnementwayPas encore d'évaluation

- La Force de VenteDocument7 pagesLa Force de VentewayPas encore d'évaluation

- Les Documents ComptablesDocument1 pageLes Documents ComptableswayPas encore d'évaluation

- Les Comptes Du Plan ComptableDocument1 pageLes Comptes Du Plan ComptablewayPas encore d'évaluation

- Présentation de La FactureDocument1 pagePrésentation de La FacturewayPas encore d'évaluation

- Calculs CommerciauxDocument1 pageCalculs CommerciauxwayPas encore d'évaluation

- SIGDocument5 pagesSIGwayPas encore d'évaluation

- Ratios de RentabilitéDocument1 pageRatios de RentabilitéwayPas encore d'évaluation

- Ratios de StructureDocument1 pageRatios de StructurewayPas encore d'évaluation

- La Méthode KANBANDocument3 pagesLa Méthode KANBANwayPas encore d'évaluation

- Ratios de TrésorerieDocument1 pageRatios de TrésoreriewayPas encore d'évaluation

- Traitement Fiscal Des Charges Et Des ProduitsDocument6 pagesTraitement Fiscal Des Charges Et Des Produitsway100% (5)

- Les Nouvelles Tendances de RecrutementDocument2 pagesLes Nouvelles Tendances de RecrutementwayPas encore d'évaluation

- Evaluation Et Sélection Des FournisseursDocument3 pagesEvaluation Et Sélection Des FournisseurswayPas encore d'évaluation

- Exercice Répartition Charges IndirectesDocument2 pagesExercice Répartition Charges IndirecteswayPas encore d'évaluation

- CPC ExerciceDocument1 pageCPC ExercicewayPas encore d'évaluation

- TVA ResuméDocument1 pageTVA ResuméwayPas encore d'évaluation

- La Régulation Par Le MarchéDocument3 pagesLa Régulation Par Le MarchéwayPas encore d'évaluation

- Dénonciation de Madame Minette LIBOM LI LIKENG, Et de Messieurs BIYITI BI ESSAM, David NKOTO Emane, Et CompagnieDocument101 pagesDénonciation de Madame Minette LIBOM LI LIKENG, Et de Messieurs BIYITI BI ESSAM, David NKOTO Emane, Et CompagnieONDOUA ELLA GODFROIDPas encore d'évaluation

- La Holding Au Service de La Transmission Des Entreprises Familiales : Un Cadre Légal Globalement Satisfaisant Mais Encore ImparfaitDocument36 pagesLa Holding Au Service de La Transmission Des Entreprises Familiales : Un Cadre Légal Globalement Satisfaisant Mais Encore ImparfaitArnaud DumourierPas encore d'évaluation

- L'économie AméricaineDocument16 pagesL'économie AméricaineFOFANA ALIMAMYPas encore d'évaluation

- Guerre FroideDocument34 pagesGuerre FroideAdam Med100% (1)

- Modification de La Demande de Production Selon La Disponibilite de Certains Elements en Stock Et Sur La Revision Tarifaire de Certains Matieres Premieres DemandeDocument2 pagesModification de La Demande de Production Selon La Disponibilite de Certains Elements en Stock Et Sur La Revision Tarifaire de Certains Matieres Premieres DemandeUmeshPas encore d'évaluation

- Calculmental CM1Document11 pagesCalculmental CM1Karim Medjadi100% (1)

- 1ère Partie Chapitre 1 Lapproche Classique de LentrepriseDocument4 pages1ère Partie Chapitre 1 Lapproche Classique de LentrepriseHassan BassidiPas encore d'évaluation

- Be26063674993329 20220125 00001 PDFDocument12 pagesBe26063674993329 20220125 00001 PDFJunior ClostermanPas encore d'évaluation

- Business PlanDocument27 pagesBusiness PlanPF GabonPas encore d'évaluation

- Facture Freemobile 20230910Document6 pagesFacture Freemobile 20230910mielisimonePas encore d'évaluation

- Ineris TraitementsDocument689 pagesIneris TraitementsTyouba Mouhamed GoddiPas encore d'évaluation

- Rapport Structures MetalliquesDocument14 pagesRapport Structures MetalliquesGhayt MohamedPas encore d'évaluation

- Formalites Pour La Constitution SocieteDocument3 pagesFormalites Pour La Constitution SocieteNadia MossadekPas encore d'évaluation

- Controle de Gestion - AGRADDocument25 pagesControle de Gestion - AGRADAsmaa ArifiPas encore d'évaluation

- 761219K Consultation Bulletins de Solde Official 2018 10 PDFDocument1 page761219K Consultation Bulletins de Solde Official 2018 10 PDFsdf100% (1)

- 0 - Industrie Et Energie Au MarocDocument22 pages0 - Industrie Et Energie Au Marocbasma nhariPas encore d'évaluation

- L'accord D'agadirDocument24 pagesL'accord D'agadirMomo MakPas encore d'évaluation

- Cours D'ecopol PDFDocument26 pagesCours D'ecopol PDFFranck Einstein100% (1)

- Manuel Sur Le Systeme Harmonise-2Document60 pagesManuel Sur Le Systeme Harmonise-2Boualem BourichePas encore d'évaluation

- Manuel PDFDocument416 pagesManuel PDFRafik RafikPas encore d'évaluation

- Programmes Du Jeudi 27 Mai 2021 (Imprimerie)Document4 pagesProgrammes Du Jeudi 27 Mai 2021 (Imprimerie)Al MabPas encore d'évaluation

- SepaDocument1 pageSepaPEROTIN100% (1)

- 30 Glorieuses PDFDocument5 pages30 Glorieuses PDFscribdellPas encore d'évaluation

- Economie Monetaire Internationale PlanDocument3 pagesEconomie Monetaire Internationale PlanGaston BadesirePas encore d'évaluation

- Chul LerDocument56 pagesChul LeraliPas encore d'évaluation

- Candidature Sciences Po Julien BOURROUILHOU Note de ProgrammeDocument5 pagesCandidature Sciences Po Julien BOURROUILHOU Note de ProgrammeJulien BourrouilhouPas encore d'évaluation

- Adresse BouLLCMADocument1 pageAdresse BouLLCMAKarman StephPas encore d'évaluation

- PROG National 2023Document2 pagesPROG National 2023racha bellalPas encore d'évaluation

- Convention de Stage Salarie À RemplirDocument8 pagesConvention de Stage Salarie À RemplirЯрослав АртемьевPas encore d'évaluation

- Magazine Le Monde Diplomatique N 766 - Janvier 2018Document28 pagesMagazine Le Monde Diplomatique N 766 - Janvier 2018Robbie De WitPas encore d'évaluation