Vous aimerez peut-être aussi

- SodapdfDocument1 pageSodapdfvision cybercafePas encore d'évaluation

- Le Riz Un Tour Du Monde en 300 Recettes (PDFDrive)Document321 pagesLe Riz Un Tour Du Monde en 300 Recettes (PDFDrive)vision cybercafePas encore d'évaluation

- Projet EtablissementDocument22 pagesProjet Etablissementvision cybercafePas encore d'évaluation

- Le Talent Code Daniel Coyle ZDocument238 pagesLe Talent Code Daniel Coyle Zvision cybercafe0% (1)

- IllustratorDocument590 pagesIllustratorvision cybercafePas encore d'évaluation

- El Hajjami - Ahmed.DMZ8801Document413 pagesEl Hajjami - Ahmed.DMZ8801Mohammed Benali100% (1)

- Wa0000Document1 pageWa0000vision cybercafePas encore d'évaluation

- B-Identification Du Contribuable: 1 - Joindre Obligatoirement Un Exemplaire Des Statuts de La SociétéDocument1 pageB-Identification Du Contribuable: 1 - Joindre Obligatoirement Un Exemplaire Des Statuts de La Sociétévision cybercafePas encore d'évaluation

- Developpement Android 4Document214 pagesDeveloppement Android 4vision cybercafePas encore d'évaluation

- Ebook Comment Attirer Plus de Clients-Ilovepdf-CompressedDocument27 pagesEbook Comment Attirer Plus de Clients-Ilovepdf-Compressedvision cybercafe100% (2)

- Formuler Une Problématique. Dissertation, Mémoire, Thèse, Rapport de Stage-2012Document153 pagesFormuler Une Problématique. Dissertation, Mémoire, Thèse, Rapport de Stage-2012vision cybercafePas encore d'évaluation

- Exemples Postes ComptabiliteDocument92 pagesExemples Postes Comptabilitevision cybercafePas encore d'évaluation

- Wa0022Document1 pageWa0022vision cybercafePas encore d'évaluation

- Juro 0990-1027 2008 Num 21 2 2955Document22 pagesJuro 0990-1027 2008 Num 21 2 2955vision cybercafePas encore d'évaluation

- Contrat de Location de SalleDocument5 pagesContrat de Location de Sallevision cybercafePas encore d'évaluation

- Ooreka Contrat Location SalleDocument5 pagesOoreka Contrat Location Sallevision cybercafePas encore d'évaluation

- PednseDocument1 pagePednsevision cybercafePas encore d'évaluation

- Mémentos: Droit Des Entreprises en DifficultéDocument25 pagesMémentos: Droit Des Entreprises en Difficultévision cybercafePas encore d'évaluation

- Le Prorlème DR L'ontaine de La SouffranceDocument1 pageLe Prorlème DR L'ontaine de La Souffrancevision cybercafePas encore d'évaluation

- Le Prorlix DR Lonigine DX La SouyyranceDocument1 pageLe Prorlix DR Lonigine DX La Souyyrancevision cybercafePas encore d'évaluation

- Le Processus de Conception Logo v1 SampleDocument15 pagesLe Processus de Conception Logo v1 Samplevision cybercafePas encore d'évaluation

- Commentaire Premiere Lecture 27mars2020Document2 pagesCommentaire Premiere Lecture 27mars2020vision cybercafePas encore d'évaluation

- Intuition by Malcolm Gladwell (Gladwell, Malcolm)Document202 pagesIntuition by Malcolm Gladwell (Gladwell, Malcolm)vision cybercafePas encore d'évaluation

- Telv18no3 Recensions Audit p.186-187Document9 pagesTelv18no3 Recensions Audit p.186-187Moez AlouiPas encore d'évaluation

- La Cle de La Communication Andrew B. Newberg ZDocument234 pagesLa Cle de La Communication Andrew B. Newberg Zvision cybercafe100% (1)

- MoiseDocument45 pagesMoisevision cybercafePas encore d'évaluation

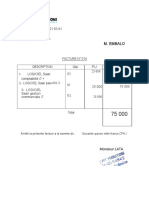

- Modele de Facture BleuDocument1 pageModele de Facture Bleuvision cybercafePas encore d'évaluation

- SaariDocument3 pagesSaarivision cybercafePas encore d'évaluation

- 583d598e53583 - 2017 Catalogue FormationsDocument24 pages583d598e53583 - 2017 Catalogue Formationsvision cybercafePas encore d'évaluation

- 8 Lallement-AmanarDocument18 pages8 Lallement-AmanarAHMEDPas encore d'évaluation

- WACOMP - PPT ITC Webinaire OSE Fr. PPT 1Document32 pagesWACOMP - PPT ITC Webinaire OSE Fr. PPT 1Yassin CiprianiPas encore d'évaluation

- Evaluation Des Entreprises Partie 1Document20 pagesEvaluation Des Entreprises Partie 1kabira88fethallahPas encore d'évaluation

- Rapport Annuel FondationLiseWatier-2020-2021Document20 pagesRapport Annuel FondationLiseWatier-2020-2021Désire AttéménéPas encore d'évaluation

- Mémoire SUBLET Romain B3 ClassiqueDocument85 pagesMémoire SUBLET Romain B3 ClassiquepatrickPas encore d'évaluation

- Capital HumainDocument23 pagesCapital HumainmohamedPas encore d'évaluation

- CANEVAS YOUTHCONNECKT COIFFURE - Docx 29-1 63Document20 pagesCANEVAS YOUTHCONNECKT COIFFURE - Docx 29-1 63kouame sarahPas encore d'évaluation

- Le Systeme ClassiqueDocument5 pagesLe Systeme ClassiqueMouad EddabdiPas encore d'évaluation

- Étude de Cas - Entretien D'accompagnement 2Document4 pagesÉtude de Cas - Entretien D'accompagnement 2chapka100% (9)

- Chapitre 3 Cours Logistique Licence 2020 PDFDocument12 pagesChapitre 3 Cours Logistique Licence 2020 PDFAbdelali Jannati100% (1)

- L2 - Memoire de Fin de CycleDocument69 pagesL2 - Memoire de Fin de Cyclemalekeraolivier1Pas encore d'évaluation

- Les Obligations Fiscales Et Comptables Au CMR OkDocument28 pagesLes Obligations Fiscales Et Comptables Au CMR OkGUIAKAM Anne StéphaniePas encore d'évaluation

- IFAG-MBA1-PCP-SEQ4 - Phase 1 - SUJETDocument4 pagesIFAG-MBA1-PCP-SEQ4 - Phase 1 - SUJETYvonick DGPas encore d'évaluation

- These CompletteDocument373 pagesThese Complettelns kariPas encore d'évaluation

- Contrat de LocationDocument5 pagesContrat de Locationfred AnagonouPas encore d'évaluation

- Comment Creer Une SciDocument21 pagesComment Creer Une Scirudy.jjrPas encore d'évaluation

- Resume D'economie - BacDocument26 pagesResume D'economie - BacRayen Dh100% (4)

- Examens Et Exercices Corrigés Groupe TIGUNT 2018Document11 pagesExamens Et Exercices Corrigés Groupe TIGUNT 2018Ell Ilham100% (1)

- Conférence - Leadership - RTC BiétryDocument59 pagesConférence - Leadership - RTC BiétryInnocent N'DRYPas encore d'évaluation

- Rapport D'avancement Projet - ModèleDocument10 pagesRapport D'avancement Projet - ModèleFiras BEN HMIDA100% (1)

- Chapitre1 - Le Service Et Ses CaractéristiquesDocument27 pagesChapitre1 - Le Service Et Ses CaractéristiquesHédia Maamri Ep Baccouche100% (1)

- Analyse de RentabilitéDocument3 pagesAnalyse de Rentabilitélamouadden ranyaPas encore d'évaluation

- A Comparative Study of CorporateDocument18 pagesA Comparative Study of CorporateSahar Fekih100% (1)

- Rapport Final 2015 EST CentraleDocument30 pagesRapport Final 2015 EST CentraleKamal FaouziPas encore d'évaluation

- Devis KILOUTOUDocument2 pagesDevis KILOUTOUqd6ngc8jnkPas encore d'évaluation

- Chapitre 1 Generalites de L'entreprise Bancaire 2018Document19 pagesChapitre 1 Generalites de L'entreprise Bancaire 2018gil omboloPas encore d'évaluation

- Le Fonds de Roulement Net Global FRNG Définition Calcul Et IntérêtDocument3 pagesLe Fonds de Roulement Net Global FRNG Définition Calcul Et IntérêtMoussa BanaPas encore d'évaluation

- Les Relations Entre Lentreprise Et Ses Partenairesp47 LDocument2 pagesLes Relations Entre Lentreprise Et Ses Partenairesp47 LTabamerPas encore d'évaluation

- 423-Article Text-1579-1-10-20200825Document25 pages423-Article Text-1579-1-10-20200825Fatima Zohra BOUCHDAKPas encore d'évaluation

- Analyse Financière D'une Entreprise Industrielle Cas SARL RAMDYDocument75 pagesAnalyse Financière D'une Entreprise Industrielle Cas SARL RAMDYSERIGNE FALLPas encore d'évaluation