Vous aimerez peut-être aussi

- Rta Range PDFDocument1 464 pagesRta Range PDFIslam Cid100% (2)

- CancerologyDocument298 pagesCancerologyGHERMI .M67% (3)

- Dépliant Centres de Gestion AgréésDocument2 pagesDépliant Centres de Gestion Agrééssimplice tene penkaPas encore d'évaluation

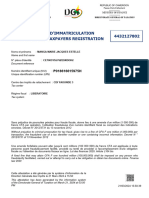

- Attestation - Immatriculation - MANGA MARIE JACQUES ESTELLEDocument1 pageAttestation - Immatriculation - MANGA MARIE JACQUES ESTELLEArsène-Joël BenyonePas encore d'évaluation

- Annexe Fiscale 2013Document52 pagesAnnexe Fiscale 2013Gnagne AdouPas encore d'évaluation

- Attestation - Immatriculation - NITCHIEU EPSE FONKOUA CHARVAUTINE - P047916654829KDocument1 pageAttestation - Immatriculation - NITCHIEU EPSE FONKOUA CHARVAUTINE - P047916654829KalexandrechoubeutianiPas encore d'évaluation

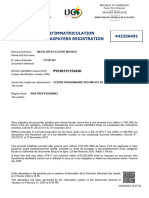

- Attestation - Immatriculation - METIO DEFFO ELOYSE MICHELE - P019615115443KDocument1 pageAttestation - Immatriculation - METIO DEFFO ELOYSE MICHELE - P019615115443Kgbtraining94Pas encore d'évaluation

- Circulaire Loi de Finances 2011Document24 pagesCirculaire Loi de Finances 2011Ejg EsjegasPas encore d'évaluation

- Circulaire Minfi CA BoissonsDocument1 pageCirculaire Minfi CA Boissonssimplice tene penkaPas encore d'évaluation

- Innovations LF 2019 Au CamerounDocument21 pagesInnovations LF 2019 Au Camerounjanckercf100% (1)

- Circulaire Sur Remise Gracieuse Des PnalitsDocument2 pagesCirculaire Sur Remise Gracieuse Des PnalitsCFP PROFISCAL SARLPas encore d'évaluation

- Attestation ImmatriculationDocument1 pageAttestation ImmatriculationforyimchelseaPas encore d'évaluation

- Loi de Finances 2020 PDFDocument74 pagesLoi de Finances 2020 PDFFred Jonathan MbopdaPas encore d'évaluation

- Brochure Douane2 MobileDocument53 pagesBrochure Douane2 MobilePaul DofonsouPas encore d'évaluation

- Projet de Loi de Finances 2022 Version FrancaiseDocument73 pagesProjet de Loi de Finances 2022 Version FrancaiseJoseph TemaPas encore d'évaluation

- Annexe Fiscale 2015 - Côte D'ivoireDocument52 pagesAnnexe Fiscale 2015 - Côte D'ivoireOfficeCiel100% (1)

- Con 65718Document1 pageCon 65718Janvier MirimoPas encore d'évaluation

- CC L2 PigierDocument3 pagesCC L2 PigierLionnel SaahPas encore d'évaluation

- Exposé Des Motifs Loi de Finances 2018Document4 pagesExposé Des Motifs Loi de Finances 2018Carine NoukimiPas encore d'évaluation

- Synthese Annexe Fiscale 2024 1705415295Document8 pagesSynthese Annexe Fiscale 2024 1705415295Abraham SchekinaPas encore d'évaluation

- SommaireDocument153 pagesSommaireGhislain HoumfaPas encore d'évaluation

- Direction Générale Des Impots - Arrêté 0002 MINFI 2012 PDFDocument22 pagesDirection Générale Des Impots - Arrêté 0002 MINFI 2012 PDFbrahim_mdPas encore d'évaluation

- Depliant Attestation de Conformite FiscaleDocument2 pagesDepliant Attestation de Conformite FiscaleclarencetamwoPas encore d'évaluation

- Dépliant Sur La Pression FiscaleDocument2 pagesDépliant Sur La Pression Fiscalesimplice tene penkaPas encore d'évaluation

- Code Douane S 2011Document117 pagesCode Douane S 2011Muhammad HanneytaPas encore d'évaluation

- Loi de Finances 2021 Promulguée Par Le PRCDocument73 pagesLoi de Finances 2021 Promulguée Par Le PRCNicole Daniele BindziPas encore d'évaluation

- Dépliant Et FT TVA-DADocument3 pagesDépliant Et FT TVA-DAsimplice tene penkaPas encore d'évaluation

- RCI Annexe Fiscale 2022Document68 pagesRCI Annexe Fiscale 2022Jean brice LekpeliPas encore d'évaluation

- Cameroun Decret 2019 688 Produit Amende Infractions DouanesDocument6 pagesCameroun Decret 2019 688 Produit Amende Infractions DouanesLmambopoukayahoo.fr Loïc MamboPas encore d'évaluation

- Note de Service Relative À L'entrée en Vigueur de L'ordonnance Relative PDFDocument5 pagesNote de Service Relative À L'entrée en Vigueur de L'ordonnance Relative PDFMetonPas encore d'évaluation

- Circulaire LF 2008Document17 pagesCirculaire LF 2008Ismael GuidjouPas encore d'évaluation

- Communique LF 2011Document17 pagesCommunique LF 2011ENSAAD LINIAPas encore d'évaluation

- Annexe Fiscale 2018Document98 pagesAnnexe Fiscale 2018Cherif Sylla100% (2)

- Arrete Modifiant La Description de La Ddi Et DdeDocument5 pagesArrete Modifiant La Description de La Ddi Et DdeMamadu SowPas encore d'évaluation

- Circulaire Minfi CA Stations ServicesDocument1 pageCirculaire Minfi CA Stations Servicessimplice tene penkaPas encore d'évaluation

- Dépliant Sur La Fiscalité ForestièreDocument3 pagesDépliant Sur La Fiscalité Forestièresimplice tene penkaPas encore d'évaluation

- Loi de Finances 2018Document58 pagesLoi de Finances 2018felix yao94% (17)

- Dépenses Fiscales - Expérience de Burkina FasoDocument41 pagesDépenses Fiscales - Expérience de Burkina FasoDéogracias MolyPas encore d'évaluation

- 018 Procédures Contentieuses PDFDocument132 pages018 Procédures Contentieuses PDFSid-Ahmed SidoPas encore d'évaluation

- ARRETE INTERMINISTERIEL #35255:2013 Portant Réglementation Des Conditions Générales de Commercialisation de La Vanille À Madagascar.Document9 pagesARRETE INTERMINISTERIEL #35255:2013 Portant Réglementation Des Conditions Générales de Commercialisation de La Vanille À Madagascar.Josh Rak100% (1)

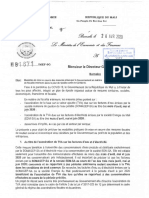

- Lettre No01671 MEF SGDocument3 pagesLettre No01671 MEF SGAmadou YattaraPas encore d'évaluation

- Les Modifications Des Droits Et TaxesDocument17 pagesLes Modifications Des Droits Et TaxesAbdelfettah RaddadiPas encore d'évaluation

- Les Nouveautes Fiscales en 2022Document11 pagesLes Nouveautes Fiscales en 2022Valentin DONGMOPas encore d'évaluation

- Note 2435 20062018Document4 pagesNote 2435 20062018EKRAPas encore d'évaluation

- Annexe 1 Annexe Fiscale 2023Document46 pagesAnnexe 1 Annexe Fiscale 2023Charismatik TUPAC TVPas encore d'évaluation

- Rapport DiamaorDocument3 pagesRapport DiamaorRimick MusicPas encore d'évaluation

- Fiche Technique 2 La Contribution de LicenceDocument6 pagesFiche Technique 2 La Contribution de Licencesimplice tene penkaPas encore d'évaluation

- Cameroun - LF 2007 - Circulaire .Document18 pagesCameroun - LF 2007 - Circulaire .baiyePas encore d'évaluation

- Dispositions de La Loi de Finances Pour 2016 Modalites DapplicationDocument24 pagesDispositions de La Loi de Finances Pour 2016 Modalites DapplicationzenatimPas encore d'évaluation

- Instruction Ministerielle Relative Au Cgi 2002Document28 pagesInstruction Ministerielle Relative Au Cgi 2002Franck BedelPas encore d'évaluation

- Circulaire Application Loi de Finances 2014Document30 pagesCirculaire Application Loi de Finances 2014Lauretta MenguePas encore d'évaluation

- Budget Rectificatif 2014-15 Republique D' HaitiDocument125 pagesBudget Rectificatif 2014-15 Republique D' HaitiMoise GarconPas encore d'évaluation

- Recueil Des Circulaires de L'adii MarocDocument109 pagesRecueil Des Circulaires de L'adii MarocAmine MadaniPas encore d'évaluation

- Annexe Fiscale 2023 1672953763Document46 pagesAnnexe Fiscale 2023 1672953763Assistant AssistantPas encore d'évaluation

- 085 Impots DirectDocument72 pages085 Impots Directhamdi9235100% (1)

- Présentation Des Mesures de L'annexe Fiscale 2018 DGI 25 Articles DGI CCIF CIDocument107 pagesPrésentation Des Mesures de L'annexe Fiscale 2018 DGI 25 Articles DGI CCIF CIDesnosassi08Pas encore d'évaluation

- Cameroun - OHADA Et DSFDocument2 pagesCameroun - OHADA Et DSFjulino85100% (4)

- Loi N°2023-019 Du 19 Décembre 2023 Portant Loi de Finances de La République Du Cameroun Pour L'exercice 2024Document112 pagesLoi N°2023-019 Du 19 Décembre 2023 Portant Loi de Finances de La République Du Cameroun Pour L'exercice 2024audrey mappyPas encore d'évaluation

- Dépliant Sur Les Obligations Du ContibuableDocument3 pagesDépliant Sur Les Obligations Du Contibuablesimplice tene penkaPas encore d'évaluation

- La déclaration fiscale des sociétés commerciales au LuxembourgD'EverandLa déclaration fiscale des sociétés commerciales au LuxembourgPas encore d'évaluation

- Instruction Ministerielle Relative Au Cgi 2002Document28 pagesInstruction Ministerielle Relative Au Cgi 2002Franck BedelPas encore d'évaluation

- ARRETE #0565 A-MINEF-DFAP-SDF-SRC FIXANT LA LISTE D'animauxpar ClassesDocument8 pagesARRETE #0565 A-MINEF-DFAP-SDF-SRC FIXANT LA LISTE D'animauxpar ClassesFranck BedelPas encore d'évaluation

- Republique Du Cameroui/! Paix-Travall-Patrie: T R A A H NT T A Ces Statuts RT 1 I D U Ré R eDocument3 pagesRepublique Du Cameroui/! Paix-Travall-Patrie: T R A A H NT T A Ces Statuts RT 1 I D U Ré R eFranck BedelPas encore d'évaluation

- Banque Mondiale Et Forêts en Afrique CentraleDocument5 pagesBanque Mondiale Et Forêts en Afrique CentraleFranck BedelPas encore d'évaluation

- Recueil de Textes Juridiques MinfofDocument1 218 pagesRecueil de Textes Juridiques Minfofyves junior keediPas encore d'évaluation

- OHADA - AU Droit CommercialDocument80 pagesOHADA - AU Droit CommercialPrisca DAKPOGANPas encore d'évaluation

- Audcg Revise Ohada FRDocument65 pagesAudcg Revise Ohada FRMarco Rodriguez100% (1)

- ThesesaneDocument375 pagesThesesaneFranck BedelPas encore d'évaluation

- Circulaire Loi de Finances 2011Document24 pagesCirculaire Loi de Finances 2011Ejg EsjegasPas encore d'évaluation

- Fomulaire de Déclaration Sur L'honneurDocument1 pageFomulaire de Déclaration Sur L'honneurFranck BedelPas encore d'évaluation

- PCD PoumaDocument176 pagesPCD PoumaFranck BedelPas encore d'évaluation

- Penser Le Gouvernement Des Ressources NaturellesDocument494 pagesPenser Le Gouvernement Des Ressources NaturellesFranck BedelPas encore d'évaluation

- SVT RevisionsDocument6 pagesSVT RevisionsRania KansounPas encore d'évaluation

- Conditions Generales Contrat Assurance Auto Nouvelle OffreDocument58 pagesConditions Generales Contrat Assurance Auto Nouvelle Offrexuanlinh_nguyen8063Pas encore d'évaluation

- Millevaux - Une Carte Mentale Ludonarrative, Par Thomas Munier, Domaine PublicDocument6 pagesMillevaux - Une Carte Mentale Ludonarrative, Par Thomas Munier, Domaine Publicpascal.westhoekPas encore d'évaluation

- ComprehensiveTaxReturnCaseStudy T4A JamesDoode 2021Document2 pagesComprehensiveTaxReturnCaseStudy T4A JamesDoode 2021Ledger PointPas encore d'évaluation

- Intro PsychoDocument2 pagesIntro PsychoAris Tovoniaina Andriamalala100% (1)

- Modèle Type de Lettre de Demande AMM 27082021Document2 pagesModèle Type de Lettre de Demande AMM 27082021KOUAMEPas encore d'évaluation

- Histoire InstitutionsDocument36 pagesHistoire InstitutionsHichamPas encore d'évaluation

- Contrôle de Rattrapage PC1 Février 2023Document3 pagesContrôle de Rattrapage PC1 Février 2023OndzePas encore d'évaluation

- Fiche AFAF Agroforesterie Filiere BovinsDocument3 pagesFiche AFAF Agroforesterie Filiere BovinsMamadou DiarraPas encore d'évaluation

- QCM FC MSDocument211 pagesQCM FC MSlilahk100% (2)

- KPMG Guide AssurancesDocument140 pagesKPMG Guide AssurancesaissanisPas encore d'évaluation

- Travaux Dirigés Chap 1.1Document3 pagesTravaux Dirigés Chap 1.1uriel marcel nzambaPas encore d'évaluation

- Effets ElecroniquesDocument16 pagesEffets ElecroniquesLAHCEN OUTALBPas encore d'évaluation

- 1 1TD1 CM1-FrottementDocument2 pages1 1TD1 CM1-FrottementHhh GbbPas encore d'évaluation

- These BoutalebDocument202 pagesThese BoutalebNadia BOUTALEBPas encore d'évaluation

- Thse de Doctorat Unique KANTE-TRAORE Hyacinthe 10 2019Document171 pagesThse de Doctorat Unique KANTE-TRAORE Hyacinthe 10 2019koziserge13Pas encore d'évaluation

- Partie IDocument3 pagesPartie IhmzPas encore d'évaluation

- Les Charpentes en BoisDocument6 pagesLes Charpentes en Boiselie moyapPas encore d'évaluation

- Maltraitance en EhpadDocument2 pagesMaltraitance en EhpadMaelys BressonPas encore d'évaluation

- Poèmes Pour La Rentrée CPDocument6 pagesPoèmes Pour La Rentrée CPSoniya AmriPas encore d'évaluation

- TD N°4 ACSDocument4 pagesTD N°4 ACSFanta DaféPas encore d'évaluation

- PP 6e 5eDocument6 pagesPP 6e 5eanitaPas encore d'évaluation

- Approche Culturelle Des Sciences Et Des TechniquesDocument48 pagesApproche Culturelle Des Sciences Et Des TechniquesJordan CasaccioPas encore d'évaluation

- Cours de Zoologie Agricole Fasa Bafia 2020Document90 pagesCours de Zoologie Agricole Fasa Bafia 2020Leo Jospinho100% (1)

- Hegiene HospitaliereDocument39 pagesHegiene HospitaliereMoussa MiloudiPas encore d'évaluation

- P4 Align TT 1Document9 pagesP4 Align TT 1Emna LaabidiPas encore d'évaluation

- I50 ZoncareDocument5 pagesI50 ZoncareasddsPas encore d'évaluation

- COVID-19 Molecular Test - Flights To Canada Essai Moléculaire Relatif À La COVID-19 - Vols À Destination Du CanadaDocument1 450 pagesCOVID-19 Molecular Test - Flights To Canada Essai Moléculaire Relatif À La COVID-19 - Vols À Destination Du CanadamikePas encore d'évaluation