Vous aimerez peut-être aussi

- Elevage - Formules Aliments Poulets de Chair LK (Maïs-Soja)Document1 pageElevage - Formules Aliments Poulets de Chair LK (Maïs-Soja)simplice tene penka90% (21)

- Comprenez votre comptable: Découvrez les bases de la comptabilité belgeD'EverandComprenez votre comptable: Découvrez les bases de la comptabilité belgePas encore d'évaluation

- Mémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)D'EverandMémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)Pas encore d'évaluation

- Projet de Vente de Poisson .Document28 pagesProjet de Vente de Poisson .Modeste Akaffou89% (27)

- Elevage Formule Aliment Ponte I (2 28 Sem.), Souche Isa Brown, M. Elianson Burundi (18-20°C)Document2 pagesElevage Formule Aliment Ponte I (2 28 Sem.), Souche Isa Brown, M. Elianson Burundi (18-20°C)simplice tene penka50% (2)

- Avis D Impot 2023 Sur Les Revenus 2022Document3 pagesAvis D Impot 2023 Sur Les Revenus 2022nilavan93210100% (3)

- Je Crée Mon EntrepriseDocument155 pagesJe Crée Mon EntrepriseMohamed KadiriPas encore d'évaluation

- Cours Fiscalité Mehdi ELLOUZ 2021 CHAPITRE - 1-8Document211 pagesCours Fiscalité Mehdi ELLOUZ 2021 CHAPITRE - 1-8bouchaala abdelkarimPas encore d'évaluation

- Elevage Formules Aliments Pré-Ponte Et Pré-Pic Fermier Et. BafDocument1 pageElevage Formules Aliments Pré-Ponte Et Pré-Pic Fermier Et. Bafsimplice tene penka100% (2)

- Elevage Formules Standards Poules Pondeuses Lohmann Sans Coton, Ni PoissonDocument1 pageElevage Formules Standards Poules Pondeuses Lohmann Sans Coton, Ni Poissonsimplice tene penkaPas encore d'évaluation

- Evaluation Comparée Formule Pré-Démarrage Poussins Reproducteurs Accouveur X Avec Le 2 PDC NuscienceDocument1 pageEvaluation Comparée Formule Pré-Démarrage Poussins Reproducteurs Accouveur X Avec Le 2 PDC Nusciencesimplice tene penka100% (1)

- Avertissement-Extrait de RôleDocument4 pagesAvertissement-Extrait de RôlePablo NievaPas encore d'évaluation

- La Contribution Globale UniqueDocument8 pagesLa Contribution Globale UniquedemePas encore d'évaluation

- Comptabilite Generale Exercices Et Corriges 1partieDocument147 pagesComptabilite Generale Exercices Et Corriges 1partieNgos JeanPas encore d'évaluation

- Manuel Des Procedures de Rembourdement Des Credits TVA PDFDocument10 pagesManuel Des Procedures de Rembourdement Des Credits TVA PDFbrahim_mdPas encore d'évaluation

- Avis D Impot 2021 Sur Les Revenus 2020 PDFDocument3 pagesAvis D Impot 2021 Sur Les Revenus 2020 PDFSouleymene AmarPas encore d'évaluation

- Altarea 2 2Document1 pageAltarea 2 2ASSU100% (1)

- Cours Avantages Fiscaux Part 1Document38 pagesCours Avantages Fiscaux Part 1ahmed ben khaledPas encore d'évaluation

- Evaluation Comparée Aliment Ponte (27-45 Semaines) Client BanDocument4 pagesEvaluation Comparée Aliment Ponte (27-45 Semaines) Client Bansimplice tene penkaPas encore d'évaluation

- Doctrine AdministrativeDocument44 pagesDoctrine AdministrativeSamuel Hele Bassogog100% (4)

- Circulaire Loi de Finances 2011Document24 pagesCirculaire Loi de Finances 2011Ejg EsjegasPas encore d'évaluation

- Circulaire LF 2008Document17 pagesCirculaire LF 2008Ismael GuidjouPas encore d'évaluation

- Cameroun - LF 2007 - Circulaire .Document18 pagesCameroun - LF 2007 - Circulaire .baiyePas encore d'évaluation

- Depliant Attestation de Conformite FiscaleDocument2 pagesDepliant Attestation de Conformite FiscaleclarencetamwoPas encore d'évaluation

- Annexe Fiscale 2015 - Côte D'ivoireDocument52 pagesAnnexe Fiscale 2015 - Côte D'ivoireOfficeCiel100% (1)

- Generalites Sur Les Centres de Gestions Agrees-2023Document13 pagesGeneralites Sur Les Centres de Gestions Agrees-2023K Abraham SOROPas encore d'évaluation

- Circulaire Sur Remise Gracieuse Des PnalitsDocument2 pagesCirculaire Sur Remise Gracieuse Des PnalitsCFP PROFISCAL SARLPas encore d'évaluation

- Guide Pratique 3Document4 pagesGuide Pratique 3Menge AndohPas encore d'évaluation

- Notification NZAPADocument8 pagesNotification NZAPAfalou testPas encore d'évaluation

- 018 Procédures Contentieuses PDFDocument132 pages018 Procédures Contentieuses PDFSid-Ahmed SidoPas encore d'évaluation

- Circulaire Application Loi de Finances 2014Document30 pagesCirculaire Application Loi de Finances 2014Lauretta MenguePas encore d'évaluation

- Annexe Fiscale 2018Document98 pagesAnnexe Fiscale 2018Cherif Sylla100% (2)

- CEMAC Reglement 2011 08 DSF PDFDocument51 pagesCEMAC Reglement 2011 08 DSF PDFMickael Werrotte Quality gabon MoussavouPas encore d'évaluation

- Arret Provisoire D'activite Note de La DgiDocument6 pagesArret Provisoire D'activite Note de La Dgimamadou BahPas encore d'évaluation

- Dépliant Impôt Sur Les SociétésDocument2 pagesDépliant Impôt Sur Les Sociétéssimplice tene penkaPas encore d'évaluation

- Dge & DmeDocument2 pagesDge & DmeDidierZadyPas encore d'évaluation

- Dépliant Sur La Pression FiscaleDocument2 pagesDépliant Sur La Pression Fiscalesimplice tene penkaPas encore d'évaluation

- FISCALITEDocument15 pagesFISCALITEAleph OuapoPas encore d'évaluation

- Note 2423 20062018Document2 pagesNote 2423 20062018koutouanPas encore d'évaluation

- Arrete Conjoint Minfi-Mincommerce Relatif Aux DRTS Assises Sur Boissons AlcooliquesDocument2 pagesArrete Conjoint Minfi-Mincommerce Relatif Aux DRTS Assises Sur Boissons AlcooliquesFranck BedelPas encore d'évaluation

- Note de Presentation Annexe Fiscale 2016 - Côte D'ivoireDocument11 pagesNote de Presentation Annexe Fiscale 2016 - Côte D'ivoireOfficeCiel100% (1)

- Note 2435 20062018Document4 pagesNote 2435 20062018EKRAPas encore d'évaluation

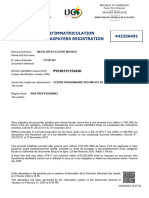

- Attestation - Immatriculation - MANGA MARIE JACQUES ESTELLEDocument1 pageAttestation - Immatriculation - MANGA MARIE JACQUES ESTELLEArsène-Joël BenyonePas encore d'évaluation

- RCI Annexe Fiscale 2012Document145 pagesRCI Annexe Fiscale 2012Jean brice LekpeliPas encore d'évaluation

- La Comptabilité Des VTCDocument6 pagesLa Comptabilité Des VTCBAHPas encore d'évaluation

- BIC & BNC Note - 2359 - 20062018Document4 pagesBIC & BNC Note - 2359 - 20062018Franck GoliPas encore d'évaluation

- Attestation - Immatriculation - NITCHIEU EPSE FONKOUA CHARVAUTINE - P047916654829KDocument1 pageAttestation - Immatriculation - NITCHIEU EPSE FONKOUA CHARVAUTINE - P047916654829KalexandrechoubeutianiPas encore d'évaluation

- C'est Quoi La CGU ?: Qui Est Exclu Du Régime de La CGU ? Comment S'effectue Le Paiement de La CGU ?Document1 pageC'est Quoi La CGU ?: Qui Est Exclu Du Régime de La CGU ? Comment S'effectue Le Paiement de La CGU ?penielkonouPas encore d'évaluation

- Rapport Ca 2018 Comatex Sa - ProjetDocument40 pagesRapport Ca 2018 Comatex Sa - ProjetkoffiPas encore d'évaluation

- Recueil Des Questions Fiscales Frequentes Tourisme 2023Document128 pagesRecueil Des Questions Fiscales Frequentes Tourisme 2023rankatoPas encore d'évaluation

- Circulaire - LF - 2012 (Circulaire Interprétative de La Loi de Finance 2012)Document31 pagesCirculaire - LF - 2012 (Circulaire Interprétative de La Loi de Finance 2012)Bertrand Ngnie0% (1)

- Attestation - Immatriculation - METIO DEFFO ELOYSE MICHELE - P019615115443KDocument1 pageAttestation - Immatriculation - METIO DEFFO ELOYSE MICHELE - P019615115443Kgbtraining94Pas encore d'évaluation

- Cga Guide Entrepreneur PDFDocument18 pagesCga Guide Entrepreneur PDFornella ngakouPas encore d'évaluation

- SommaireDocument153 pagesSommaireGhislain HoumfaPas encore d'évaluation

- DAS Me ADO PATRICIA MATISSADocument3 pagesDAS Me ADO PATRICIA MATISSAfalou testPas encore d'évaluation

- Note 2347 20062018-Filliales++++Document8 pagesNote 2347 20062018-Filliales++++N'Dri Akanie KonanPas encore d'évaluation

- Guide Pratique 2Document3 pagesGuide Pratique 2odile cyrielle zang effoudouPas encore d'évaluation

- Cours TapDocument6 pagesCours Tapcha cePas encore d'évaluation

- Présentation Des Mesures de L'annexe Fiscale 2018 DGI 25 Articles DGI CCIF CIDocument107 pagesPrésentation Des Mesures de L'annexe Fiscale 2018 DGI 25 Articles DGI CCIF CIDesnosassi08Pas encore d'évaluation

- Annexe Fiscale 2013Document52 pagesAnnexe Fiscale 2013Gnagne AdouPas encore d'évaluation

- Seminaire Fiscalite de L'entrepreur IndividuelDocument39 pagesSeminaire Fiscalite de L'entrepreur IndividuelmichelPas encore d'évaluation

- Note Circulaire 726Document67 pagesNote Circulaire 726Soukaina AzzimaniPas encore d'évaluation

- BTS1 CGP3 Chapitre 1Document7 pagesBTS1 CGP3 Chapitre 1kenoc88176Pas encore d'évaluation

- Support Présentation Visioconférence 200522Document33 pagesSupport Présentation Visioconférence 200522Maab OuPas encore d'évaluation

- Cameroun Decret 2004 73 OHADA Et DSFDocument2 pagesCameroun Decret 2004 73 OHADA Et DSFBoscovic le RussePas encore d'évaluation

- Cameroun - OHADA Et DSFDocument2 pagesCameroun - OHADA Et DSFjulino85100% (4)

- Attestation ImmatriculationDocument1 pageAttestation ImmatriculationforyimchelseaPas encore d'évaluation

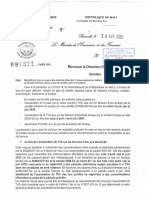

- Lettre No01671 MEF SGDocument3 pagesLettre No01671 MEF SGAmadou YattaraPas encore d'évaluation

- Circulaire Minfi CA BoissonsDocument1 pageCirculaire Minfi CA Boissonssimplice tene penkaPas encore d'évaluation

- 029 Contentieux FiscalDocument96 pages029 Contentieux FiscalSofiane KheredinePas encore d'évaluation

- Chazai Partners Analyse Loi de Finances 2020Document23 pagesChazai Partners Analyse Loi de Finances 2020Valentin DONGMOPas encore d'évaluation

- Ministere Des FinancesDocument8 pagesMinistere Des FinancesChiara TindoPas encore d'évaluation

- Système Fiscal IvoirienDocument18 pagesSystème Fiscal IvoirienWilfried EponouPas encore d'évaluation

- Le Projet de La Loi de Finance 2021 PDFDocument18 pagesLe Projet de La Loi de Finance 2021 PDFEl MehdiPas encore d'évaluation

- Circulaire MINATD MINFI Loi Fiscalite LocaleDocument45 pagesCirculaire MINATD MINFI Loi Fiscalite Localengabou100% (1)

- Evaluation Comparée Formules Croissance Chair Joël Kenfack À YaoundéDocument2 pagesEvaluation Comparée Formules Croissance Chair Joël Kenfack À Yaoundésimplice tene penka100% (1)

- Evaluation Comparée Super Booster Et Quelques Vitamine Du Marché Camerounais ActuelsDocument2 pagesEvaluation Comparée Super Booster Et Quelques Vitamine Du Marché Camerounais Actuelssimplice tene penkaPas encore d'évaluation

- Les Freins Et Obstacles À L'entrepreneuriat FémininDocument52 pagesLes Freins Et Obstacles À L'entrepreneuriat Fémininsimplice tene penkaPas encore d'évaluation

- Evaluation Comparée Formules Ponte I Lohmann Brown (27-45 Semaines) Client MR D. (18-20°C) À Baf.Document2 pagesEvaluation Comparée Formules Ponte I Lohmann Brown (27-45 Semaines) Client MR D. (18-20°C) À Baf.simplice tene penkaPas encore d'évaluation

- Evaluation Comparée Aliment Ponte I Lohmann (46-55 Sem) W.K. À Bh. (18-20°C) Avec 5 Ponte X Ou 2 Ponte Nuscience-1Document2 pagesEvaluation Comparée Aliment Ponte I Lohmann (46-55 Sem) W.K. À Bh. (18-20°C) Avec 5 Ponte X Ou 2 Ponte Nuscience-1simplice tene penkaPas encore d'évaluation

- Evaluation Comparée Aliment Ponte I Lohmann (19-45 Sem) (18-20°C) Avec 2,5 Ponte X Ou 2 Ponte NuscienceDocument2 pagesEvaluation Comparée Aliment Ponte I Lohmann (19-45 Sem) (18-20°C) Avec 2,5 Ponte X Ou 2 Ponte Nusciencesimplice tene penkaPas encore d'évaluation

- Elevage Formule Démarrge Poussins Novogen Brown (0-5 Semaines) Fermier X À Baf Avec 2 PDC NuscienceDocument1 pageElevage Formule Démarrge Poussins Novogen Brown (0-5 Semaines) Fermier X À Baf Avec 2 PDC Nusciencesimplice tene penka100% (1)

- Evaluation Comparée Aliment Ponte I (27-45 Semaines) MR Koffi Avec en Périodes Normales (T, Inférieure À 24°C) Et en Période Chaude (Plus de 24°àDocument1 pageEvaluation Comparée Aliment Ponte I (27-45 Semaines) MR Koffi Avec en Périodes Normales (T, Inférieure À 24°C) Et en Période Chaude (Plus de 24°àsimplice tene penkaPas encore d'évaluation

- Elevage Formules Aliments Poussins Et Poulette Lohmann Avec Sorgho Rouge (RT) Ami KamgaDocument1 pageElevage Formules Aliments Poussins Et Poulette Lohmann Avec Sorgho Rouge (RT) Ami Kamgasimplice tene penka100% (1)

- Elevage Besoins Comparés en Vitamines Et Oligo-Éléments Des Porcelets Et Des Poulets de Chair en Démarrage-CroissanceDocument1 pageElevage Besoins Comparés en Vitamines Et Oligo-Éléments Des Porcelets Et Des Poulets de Chair en Démarrage-Croissancesimplice tene penkaPas encore d'évaluation

- Activité Bancaire Transfrontalière en AfriqueDocument11 pagesActivité Bancaire Transfrontalière en Afriquesimplice tene penkaPas encore d'évaluation

- Finance Et Fiscalité PréfaceDocument2 pagesFinance Et Fiscalité Préfacesimplice tene penkaPas encore d'évaluation

- Ferdi WP 271 L Ironie Du Corona Epidemie de Covid 19 Et Developpement enDocument30 pagesFerdi WP 271 L Ironie Du Corona Epidemie de Covid 19 Et Developpement ensimplice tene penkaPas encore d'évaluation

- L. Desmedt, de L'hyperinflation Au Miracle Monétaire - L'expérience Hongroise de 1945-1946 Cairn - InfoDocument49 pagesL. Desmedt, de L'hyperinflation Au Miracle Monétaire - L'expérience Hongroise de 1945-1946 Cairn - Infosimplice tene penkaPas encore d'évaluation

- ECOF La Technologie Meilleur Garant de Gestion Des Risques BancairesDocument13 pagesECOF La Technologie Meilleur Garant de Gestion Des Risques Bancairessimplice tene penkaPas encore d'évaluation

- Gardes Et Alpman, Il Est Temps D'analyser La Loi D'okun Et Le Bien-Être Des Ménages en Termes de Production Domestique Cairn - InfoDocument19 pagesGardes Et Alpman, Il Est Temps D'analyser La Loi D'okun Et Le Bien-Être Des Ménages en Termes de Production Domestique Cairn - Infosimplice tene penkaPas encore d'évaluation

- Découverte en Italie2Document39 pagesDécouverte en Italie2Emma CibolaPas encore d'évaluation

- Cartographie - Où Les Billets Africains Sont-Ils FabriquésDocument1 pageCartographie - Où Les Billets Africains Sont-Ils Fabriquéssimplice tene penkaPas encore d'évaluation

- G. Paché, Menaces Sur Le Corps Des Professeurs Des Universités en Sciences de Gestion Et Du ManagementDocument12 pagesG. Paché, Menaces Sur Le Corps Des Professeurs Des Universités en Sciences de Gestion Et Du Managementsimplice tene penkaPas encore d'évaluation

- Ferdi b187 Accord Sur La Facilitation Des EchangesDocument12 pagesFerdi b187 Accord Sur La Facilitation Des Echangessimplice tene penkaPas encore d'évaluation

- G. Plumecocq, Postures Et Pratiques Des Économistes - Convergence Ou Divorce Cairn - InfoDocument52 pagesG. Plumecocq, Postures Et Pratiques Des Économistes - Convergence Ou Divorce Cairn - Infosimplice tene penkaPas encore d'évaluation

- La Zone Franc Entrave-T-Elle La Transformation STRDocument23 pagesLa Zone Franc Entrave-T-Elle La Transformation STRsimplice tene penkaPas encore d'évaluation

- Carnets de Guerre Covid-19 - Didier RaoultDocument415 pagesCarnets de Guerre Covid-19 - Didier Raoultsimplice tene penkaPas encore d'évaluation

- Depreciation Et ProvisionsDocument8 pagesDepreciation Et ProvisionsMhand AtlaghPas encore d'évaluation

- Chap2 - Les Théories DéveloppementokDocument20 pagesChap2 - Les Théories Développementokousmane colyPas encore d'évaluation

- Corrigé Type EMD Macro 2016Document3 pagesCorrigé Type EMD Macro 2016tarikPas encore d'évaluation

- Cours CPTCM16FIN VET (V 23-09-2022)Document65 pagesCours CPTCM16FIN VET (V 23-09-2022)FranKPas encore d'évaluation

- T.D.fac.19.20. New .Sur La Répartition Des Bénéfices Avec CorrigéDocument7 pagesT.D.fac.19.20. New .Sur La Répartition Des Bénéfices Avec CorrigéWissal LarhlimiPas encore d'évaluation

- Révisions FinancementDocument3 pagesRévisions FinancementAgathe BoyerPas encore d'évaluation

- EVASION FISCALE Version FinaleDocument17 pagesEVASION FISCALE Version FinaleMusesup BFPas encore d'évaluation

- Exercices CPA ULBUDocument3 pagesExercices CPA ULBUDavy alec IgiranezaPas encore d'évaluation

- Les AnnexesDocument1 pageLes Annexesatef benyoussefPas encore d'évaluation

- Exercices 3 PDFDocument2 pagesExercices 3 PDFOthmane ADPas encore d'évaluation

- Expose EntrepriseDocument6 pagesExpose EntrepriseCyber Savep100% (1)

- Correction SerieDocument30 pagesCorrection SerieAyoubPas encore d'évaluation

- Cours Chapitre VDocument15 pagesCours Chapitre VItto MohaPas encore d'évaluation

- Copie de Cas BASMA LP SESEGDocument3 pagesCopie de Cas BASMA LP SESEGMoualdi AyaPas encore d'évaluation

- Thèmes: Le Budget de Trésorerie - Étude D'un Cas Pratique: AS UDDocument2 pagesThèmes: Le Budget de Trésorerie - Étude D'un Cas Pratique: AS UDHamza AqqaPas encore d'évaluation

- Le Financement de La Sécurité Sociale 1Document11 pagesLe Financement de La Sécurité Sociale 1Zayneb ousjiPas encore d'évaluation

- Chapitre 4-Gestion PrévisionnelleDocument9 pagesChapitre 4-Gestion PrévisionnelleBader ChaherliPas encore d'évaluation

- InFirst - Retenues À La Source 2021Document6 pagesInFirst - Retenues À La Source 2021marwa1Pas encore d'évaluation

- Exercice TSIG (Enregistré Automatiquement)Document3 pagesExercice TSIG (Enregistré Automatiquement)Abdallah AloulouPas encore d'évaluation

- IRPPDocument4 pagesIRPPAlice MarlisePas encore d'évaluation

- Bulletin de Salaire: Ministère Des Finances Et Du BudgetDocument2 pagesBulletin de Salaire: Ministère Des Finances Et Du BudgetTyka Dione BassenePas encore d'évaluation

- Mission Du CabinetDocument22 pagesMission Du CabinetEzechielPas encore d'évaluation