Vous aimerez peut-être aussi

- TD 1 D'entrainementDocument7 pagesTD 1 D'entrainementOsmän Abdøu Ibr100% (1)

- EE-S-O-114-PERINTEC EssaieDocument7 pagesEE-S-O-114-PERINTEC EssaieDOUGLASS TIOGOPas encore d'évaluation

- CorrigeDocument4 pagesCorrigeHui Qing LimPas encore d'évaluation

- SESSION 2016: Ue 114 - Droit FiscalDocument8 pagesSESSION 2016: Ue 114 - Droit FiscalBoudjema GhassouliPas encore d'évaluation

- Cas Pratiques Actifs FinanciersDocument2 pagesCas Pratiques Actifs Financierssubiasadeline11Pas encore d'évaluation

- Dossier de Revision 01022023Document5 pagesDossier de Revision 01022023IlonaPas encore d'évaluation

- ConstitutionDocument1 pageConstitutionGédéon Akradji0% (1)

- Id 1668Document20 pagesId 1668Dié Astou bitteyePas encore d'évaluation

- Exercices Compta CociétésDocument6 pagesExercices Compta CociétésYasmine BargamaPas encore d'évaluation

- Chapitre 3 - L'Affectation Du Résultat - La Société Anonyme Irénée - SujetDocument1 pageChapitre 3 - L'Affectation Du Résultat - La Société Anonyme Irénée - Sujetalmoustaph_diarraPas encore d'évaluation

- QCM 2 ComptaDocument2 pagesQCM 2 Comptamario152mPas encore d'évaluation

- Anas Karimi ExerciceDocument2 pagesAnas Karimi ExerciceEL IBRAHIMY HichamPas encore d'évaluation

- FVM ExercicesDocument5 pagesFVM ExercicesCharden MouelePas encore d'évaluation

- 114 Exam Final 2015 SujetDocument8 pages114 Exam Final 2015 SujetBoudjema GhassouliPas encore d'évaluation

- Enoncé ExercicesDocument6 pagesEnoncé ExercicesAdil ChihabPas encore d'évaluation

- Cas Pratique 2 ENONCEDocument1 pageCas Pratique 2 ENONCEHagchi HoussamPas encore d'évaluation

- 119 Dev01 PDFDocument2 pages119 Dev01 PDFYasmine Audrey RassiPas encore d'évaluation

- Application IAS 39 Instruments FinanciersDocument2 pagesApplication IAS 39 Instruments FinanciersZakaria El IdrissiPas encore d'évaluation

- TD LPTCF3 CESAG FISCADocument6 pagesTD LPTCF3 CESAG FISCApapealyPas encore d'évaluation

- Polycopié Applications Comptabilité Des SociétésDocument12 pagesPolycopié Applications Comptabilité Des SociétéschenPas encore d'évaluation

- Chapitre 7 - Les Emprunts - La Société Anonyme Pousadas - SujetDocument1 pageChapitre 7 - Les Emprunts - La Société Anonyme Pousadas - Sujetalmoustaph_diarraPas encore d'évaluation

- Application 1Document2 pagesApplication 1Alfonsina Rambe mbulaPas encore d'évaluation

- Exercice Rattrapage AEC FA Sept 2022Document4 pagesExercice Rattrapage AEC FA Sept 2022naamany yassinePas encore d'évaluation

- Examen de ComptabiliteDocument2 pagesExamen de ComptabiliteIlyas RachidiPas encore d'évaluation

- TD 1 RevisionsDocument5 pagesTD 1 RevisionsNoé MarguinalPas encore d'évaluation

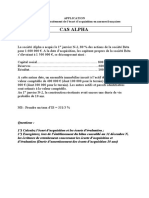

- Chap 9 Application 1 Cas AlphaDocument1 pageChap 9 Application 1 Cas AlphaMath77Pas encore d'évaluation

- Intecsup 2021Document2 pagesIntecsup 2021Matt OvonoPas encore d'évaluation

- Devoir 4 FinanceDocument1 pageDevoir 4 FinancePhilippeJonathanKouassiPas encore d'évaluation

- Etude de Cas IBPDocument2 pagesEtude de Cas IBPOsmän Abdøu IbrPas encore d'évaluation

- Intérà Ts Simples - CorrectionsDocument15 pagesIntérà Ts Simples - Correctionshajarrabhi34Pas encore d'évaluation

- Exercice Constitution SociétéDocument1 pageExercice Constitution SociétémamiharilantonambinintsoaPas encore d'évaluation

- 1 - TD 2 - ComptabilitéDocument6 pages1 - TD 2 - Comptabilitédjy4899qmcPas encore d'évaluation

- Eap Immo CorporelleDocument6 pagesEap Immo CorporelleGolden BoyPas encore d'évaluation

- Principe de La Partie Double en ComptabilitéDocument5 pagesPrincipe de La Partie Double en ComptabilitémedkoPas encore d'évaluation

- Cas Complet EnoncéDocument7 pagesCas Complet Enoncég8p2bp9xddPas encore d'évaluation

- DC 10 Devoir2-EDocument4 pagesDC 10 Devoir2-Eevabarcelo6Pas encore d'évaluation

- Chapitre 3 Compta Des SociétésDocument5 pagesChapitre 3 Compta Des SociétéskarimePas encore d'évaluation

- Application 2Document4 pagesApplication 2Alfonsina Rambe mbulaPas encore d'évaluation

- Chapitre 2 - Les Variations de Capital - La Société Anonyme Vouillamoz - SujetDocument1 pageChapitre 2 - Les Variations de Capital - La Société Anonyme Vouillamoz - Sujetalmoustaph_diarraPas encore d'évaluation

- 7643-M822 TD 5 2011Document1 page7643-M822 TD 5 2011Ayoub FouzaiPas encore d'évaluation

- Comptabilite UniversitesDocument103 pagesComptabilite UniversitesPierre Le PapePas encore d'évaluation

- PDF dcg04 Corrige 23Document7 pagesPDF dcg04 Corrige 23rigeademboumbaPas encore d'évaluation

- Compta SocieteDocument10 pagesCompta SocieteMoussa CoulibalyPas encore d'évaluation

- Exercice-Comptabilité Approfondie-Cas AIDADocument1 pageExercice-Comptabilité Approfondie-Cas AIDAyahyaPas encore d'évaluation

- Etudes de CasDocument4 pagesEtudes de Cashind_264755279Pas encore d'évaluation

- DS Compta Fondamentale 2016Document7 pagesDS Compta Fondamentale 2016pmaurel91Pas encore d'évaluation

- Exercices Interets Simples Bac Pro TertiaireDocument3 pagesExercices Interets Simples Bac Pro Tertiairebel3youPas encore d'évaluation

- Chapitre 3 - Compta Des SociétésDocument8 pagesChapitre 3 - Compta Des SociétéskarimePas encore d'évaluation

- HTTPSCDN CMS.F Static - Comuploads91150normal 57ff9600ef989 PDFDocument13 pagesHTTPSCDN CMS.F Static - Comuploads91150normal 57ff9600ef989 PDFtm5jbmbghhPas encore d'évaluation

- Compta SociétéDocument13 pagesCompta Sociétéanas hm100% (1)

- 12.support EleveDocument9 pages12.support EleveCéline CélinePas encore d'évaluation

- Diff Comptables CC - CorrigéDocument15 pagesDiff Comptables CC - CorrigésirissrxPas encore d'évaluation

- QCM Lience Finance Compta 2018 ÉnoncéDocument8 pagesQCM Lience Finance Compta 2018 Énoncépmaurel91Pas encore d'évaluation

- Thème 1 CorrigésDocument4 pagesThème 1 CorrigésSalma ChboukiPas encore d'évaluation

- Cas LOISONDocument4 pagesCas LOISONMarwaPas encore d'évaluation

- CS Série 4Document3 pagesCS Série 4farid aarabPas encore d'évaluation

- Devoir de Maison L2Document1 pageDevoir de Maison L2marieevodieagbassiPas encore d'évaluation