Académique Documents

Professionnel Documents

Culture Documents

Etats Fnanciers 2010 Bale II

Transféré par

moustakim85Titre original

Copyright

Formats disponibles

Partager ce document

Partager ou intégrer le document

Avez-vous trouvé ce document utile ?

Ce contenu est-il inapproprié ?

Signaler ce documentDroits d'auteur :

Formats disponibles

Etats Fnanciers 2010 Bale II

Transféré par

moustakim85Droits d'auteur :

Formats disponibles

Publication des tats financiers 2010, des annexes et du Pilier III - Ble II

NORMES ET PRINCIPES COMPTABLES APPLIQUS PAR LE GROUPE TATS FINANCIERS CONSOLIDS NOTES ANNEXES AUX TATS FINANCIERS CONSOLIDS COMPTES SOCIAUX DE LA SOCIT GNRALE MAROCAINE DE BANQUES TATS ANNEXES PILIER III - BLE II

Sommaire Communication Financire

SOMMAIRE

n NORMES ET PRINCIPES COMPTABLES APPLIQUS PAR LE GROUPE n TATS FINANCIERS CONSOLIDS Bilan au 31/12/2010 Compte de rsultat au 31/12/2010 Tableau des flux de trsorerie Variation des capitaux propres n NOTES ANNEXES AUX TATS FINANCIERS CONSOLIDS 1 NOTES RELATIVES AU BILAN AU 31/12/2010 1.1 Actifs financiers, passifs financiers la juste valeur par rsultat 1.2 Actifs financiers disponibles la vente 1.3 Oprations interbancaires, crances et dettes sur tablissements de crdit 1.4 Prts, crances et dettes sur la clientle 1.5 Impts courants et diffrs 1.6 Comptes de rgularisation, actifs et passifs divers 1.7 Participations dans les socits mises en quivalence 1.8 Actifs financiers dtenus jusqu lchance 1.9 Immobilisations corporelles et incorporelles 1.10 Immeubles de placement 1.11 Dettes reprsentes par un titre et dettes subordonnes 1.12 Ecarts dacquisitions 1.13 Provisions pour risques et charges 2 NOTES RELATIVES AU COMPTE DE RSULTAT AU 31/12/2010 2.1 Marge dintrts 2.2 Commissions nettes 2.3 Cot du risque 2.4 Gains et pertes nets sur instruments financiers la juste valeur par rsultat 2.5 Gains et pertes nets sur les actifs financiers disponibles la vente 2.6 Produits et charges des autres activits 2.7 Gains et pertes nets sur les autres actifs 2.8 Impt sur les bnfices 3 INFORMATION SECTORIELLE 4 EXPOSITION AUX RISQUES ET STRATGIES DE COUVERTURE 4.1 Risque de crdit 4.2 Risque de march 4.3 Risques structurels 4.4 Risques oprationnels 5 ENGAGEMENTS DE FINANCEMENT ET DE GARANTIE 5.1 Engagements de financement 5.2 Engagements de garantie 6 INFORMATIONS COMPLMENTAIRES 6.1 Rmunrations et avantages consentis au personnel 6.2 Evolution du capital et rsultat par action 6.3 Primtre de consolidation 6.4 Parties lies 6.5 Ventilation du bilan par chance n COMPTES SOCIAUX DE LA SOCIT GNRALE

10

3 8

8 8 8 8

9 9 9 9 9 9 9 10 10 10 10 10 10 10

11 11 11 11 11 11 11 11 12 12 12 13 15 15 16 16 16 16 17 17 18 18 18 18

MAROCAINE DE BANQUES AU 31/12/2010

n TATS ANNEXES n PILIER III BLE II

20 23 27

2

Comptes Consolids IAS/IFRS Communication Financire

NORMES ET PRINCIPES COMPTABLES IAS/IFRS APPLIQUS PAR LE GROUPE

En application des dispositions de la circulaire 56/G/2007 de Bank Al Maghrib, les tablissements de crdit doivent tablir et publier leurs tats financiers consolids en normes comptables internationales partir du 1er janvier 2008, avec un bilan douverture au 1er janvier 2007. Lobjectif primordial des autorits rglementaires est de doter les tablissements de crdit dun cadre de comptabilit et dinformation financire conforme aux meilleurs standards internationaux en termes de transparence financire et de qualit de linformation fournie. Les nouvelles normes comptables internationales ont donc t appliques par le groupe Socit Gnrale Marocaine de Banques compter du 1er janvier 2008 (date de premire application) conformment aux prescriptions nonces par la norme IFRS 10, et par les autres normes du rfrentiel IFRS. Les tats financiers consolids relatifs lexercice 2007 publis selon les anciennes dispositions du PCEC ont t retraits en suivant les prescriptions des normes IFRS aux fins de comparaison avec les tats financiers de lexercice 2008 publis en normes IFRS.

2. IMMOBILISATIONS CORPORELLES

Une immobilisation corporelle est un actif corporel dtenu soit pour tre utilis dans la production ou la fourniture de biens ou de services, soit pour tre lou des tiers, soit des fins administratives, et dont on sattend quil soit utilis sur plusieurs exercices.

valuation initiale :

1. CONSOLIDATION

Primtre de consolidation :

Entrent dans le primtre de consolidation les entits contrles (contrle exclusif ou conjoint) ou sous influence notable. Il nest pas fix de seuils chiffrs dexclusion dans les normes, lapprciation de la matrialit doit se faire conformment au cadre conceptuel des IFRS. Ainsi, linformation est significative si son omission ou son inexactitude peut influencer les dcisions conomiques que les utilisateurs prennent sur la base des tats financiers. Limportance relative dpend de la taille de llment ou de lerreur, juge dans les circonstances particulires de son omission ou de son inexactitude.

Frais dacquisition : Les frais dacquisition sentendent tous les frais engags pour obtenir limmobilisation dans ltat et le lieu o elle se trouve. Par consquent, les droits de mutation (enregistrement), les honoraires et commissions et les frais dactes sont inclure dans les valeurs dentre des immobilisations. Les frais dacquisition sont intgrs dans la base amortissable de chacun des composants et amortis sur sa dure dutilit. Dans le cas o les frais ne peuvent tre rattachs de faon fiable lun des composants, il est prconis de les intgrer la valeur amortissable du composant principal, Gros uvres. Cot demprunt : Les cots demprunt sont les intrts et autres cots supports par une entit dans le cadre dun emprunt. Ce sont des cots directement attribuables lacquisition ou la construction dun actif qualifi. Ils sont incorpors dans le cot de lactif: n Quand il est probable quils gnreront des avantages conomiques futurs pour lentit ; n Sils peuvent tre valus de faon fiable. Approche par composants : Les composants dun actif sont comptabiliss comme des actifs distincts lorsquils ont des dures dutilits diffrentes de celles des autres composants.

10

Type de contrle :

Les IFRS identifient 3 degrs de contrle exerables sur une entit: Contrle exclusif : Le pouvoir de diriger les politiques financire et oprationnelle dune entreprise afin dobtenir des avantages de ses activits. Ce contrle rsultesoit du pouvoir: Sur plus de la moiti des droits de vote, n De diriger les politiques financire et oprationnelle de lentreprise n De nommer ou de rvoquer la majorit des membres dirigeants n De runir la majorit des droits de vote dans les runions de lorgane de direction. Le contrle conjoint : Le partage en vertu dun accord contractuel du contrle dune activit conomique Linfluence notable : Elle est prsume ds lors quun investisseur dtient directement ou indirectement, 20% ou davantage des droits de vote dune entreprise sauf dmontrer clairement que cette influence nexiste pas. Un investisseur dtenant, directement ou indirectement, moins de 20% des droits de vote dune entreprise, est prsum ne pas avoir dinfluence notable sauf dmontrer clairement que cette influence existe. Pour apprcier la fraction des droits de vote dtenus, SIC 33 impose de tenir compte de tous les droits de vote potentiels (obligations convertibles, options, warrants, ) et ce, quelle que soit loption du management (exercice ou non de loption).

valuation postrieure :

Modle du cot : Aprs sa comptabilisation initiale, un actif corporel est comptabilis son cot (ou valeur initiale) aprs diminution du cumul des amortissements et du cumul des pertes de valeur ventuelles. Modle de rvaluation : Aprs sa comptabilisation initiale, un actif corporel doit tre rvalu rgulirement sa juste valeur diminue du cumul des amortissements et pertes de valeur ultrieurs, condition que sa juste valeur puisse tre value de faon fiable. Les rvaluations doivent tre effectues avec une rgularit suffisante pour que la valeur comptable ne diffre pas de faon significative de celle qui aurait t dtermine en utilisant la juste valeur la date de clture. La juste valeur des terrains et constructions est en gnral leur valeur de march. Il en est de mme des installations de production. Lorsquil ny a pas dindications de la valeur de march celles-ci sont values leur cot de remplacement net damortissement. Sauf fluctuations particulires de la juste valeur, une rvaluation tous les trois ou cinq ans peut tre suffisante. Les ventuelles rvaluations touchent toute une catgorie, c'est--dire tous les actifs de nature et dusage similaires au sein de lactivit dune entreprise. En cas dune rvaluation, laugmentation de la valeur comptable qui en rsulte a, en gnral, pour contrepartie une augmentation des capitaux propres (cart de rvaluation). Amortissement : Approches par composants : chaque composant dune immobilisation dont le cot est significatif par rapport au cot total de limmobilisation doit tre amorti sparment. Base amortissable: cot dun actif diminu de sa valeur rsiduelle. Valeur rsiduelle: le montant estim quune entit obtiendrait actuellement de la sortie de lactif, aprs dduction des cots estims, si lactif avait dj lge et se trouvait dj dans ltat prvu la fin de sa dure dutilit. Dure damortissement(dure dutilit): cest soit la priode pendant laquelle lentit sattend utiliser un actif, soit le nombre dunit de production ou dunits similaires que lentit sattend obtenir de lactif. Le mode damortissement utilis par le groupe Socit Gnrale Marocaine de Banques est le linaire.

Mthodes de consolidation :

Intgration globale pour les entits contrles; Intgration proportionnelle ou mise en quivalence pour les coentreprises; n Mise en quivalence pour les entits sous influence notable.

n n

Exclusion du primtre :

Les cas dexception sont: n la dtention en vue de revente ultrieure un horizon maximum fix 12 mois, n lexistence de restrictions svres et durables qui limitent la capacit transfrer des fonds linvestisseur, n le caractre significatif.

Divergences avec les normes marocaines :

Ds lors que des lments dun actif prsentent des dures dutilit, des rythmes de consommation et des avantages attendus diffrents, ils doivent tre reconnus sparment, comme des composants distincts. Aprs sa comptabilisation initiale en tant quactif, une immobilisation corporelle peut tre comptabilise son montant rvalu. La dure dutilit et le mode damortissement doivent tre rviss de faon priodique. La base amortissable tient compte de la valeur rsiduelle de lactif.

Regroupements :

Le Groupe Socit Gnrale Marocaine de Banques na pas effectu de regroupement courant 2008. Conformment aux dispositions de la norme IFRS 1, le groupe a dcid de ne pas retraiter les regroupement dentreprises antrieurs au 31/12/06. 1. Divergences avec les normes marocaines : n Obligation de consolider les entits ad hoc et plus particulirement les fonds sous contrle exclusif, do lobligation de consolider les OPCVM ddis; n Obligation de consolider les entits dtenues majoritairement travers des filiales de capital risque. n La mthode de consolidation rsulte de la nature du contrle et non de lactivit de la filiale. 2. Options retenues : Le Groupe Socit Gnrale Marocaine de Banques applique un ensemble de seuils pour inclure certaines entits dans le primtre de consolidation: Filiales intgres globalement : pour tre intgre globalement, une entit doit satisfaire aux critres suivants : n droit de vote > 40% n total bilan > 0,1% de celui de lactivit agrge du Groupe Socit Gnrale Marocaine de Banques. Filiales mises en quivalence : pour tre mise en quivalence, une entit doit satisfaire aux critres suivants : n droit de vote compris entre 15% et 40% n part dans la situation nette > 0,5% des capitaux propres de lactivit agrge n total bilan > 0,1% de celui de lactivit agrge. Le Groupe Socit Gnrale Marocaine de Banques ne dispose pas dentit ad hoc.

Options retenues :

Les options retenues portent principalement sur ladoption de lapproche par composants, le changement au niveau de la dure damortissement, et ladoption du cot amorti. Modle dvaluation Le Groupe Socit Gnrale Marocaine de Banques na pas opt pour la rvaluation priodique de ses immeubles dexploitation. Valeur rsiduelle : Les normes prconisent la prise en compte dune valeur rsiduelle pour chaque immobilisation. Le montant amortissable de lactif est son cot diminu de sa valeur rsiduelle. La valeur rsiduelle des diffrentes immobilisations est considre comme nulle. Frais dacquisition Les frais dacquisition sont forfaitairement inclus dans le cot des immobilisations corporelles concernes (Terrains et constructions) sur la base le cas chant, dune statistique. Dautres frais tels queles honoraires et les droits de mutation sont incorpors dans le cot des immobilisations. Cot demprunt : Le Groupe Socit Gnrale Marocaine de Banques na pas opt pour la capitalisation des cots demprunt tant donn quaucun emprunt nest adoss lacquisition dune immobilisation. 3

Comptes Consolids IAS/IFRS Communication Financire

NORMES ET PRINCIPES COMPTABLES IAS/IFRS APPLIQUS PAR LE GROUPE

Approche par composants : La mthode de reconstitution du cot historique, partir des factures, a t adopte pour lapplication de lapproche par composants, do: n affectation du cot historique par composant, sil y a lieu. n distinction entre part terrain et construction. n calcul des amortissements en tenant compte des dures et taux damortissements retenus pour lapplication des normes. n retraitement par les capitaux propres du diffrentiel damortissements. La matrice de dcomposition dgage partir des donnes relatives au nouveau sige est applique lancien sige de la Socit Gnrale ainsi quau sige des filiales les plus significatives. Compte tenu de la nature de lactivit du groupe Socit Gnrale Marocaine de Banques, lapproche par composants sapplique essentiellement aux immeubles: Composants Dure dutilit Dure sociale (annuelle) (annuelle) Gros uvres 50 25 Agencements 10 10 Ascenseurs 25 10 Faade 30 10 Installations techniques (climatisation) 12 10 Installations techniques (lectricit) 25 10 Installations techniques (groupes lectrognes) 30 10 Installations techniques (GTB) 15 10 Installations techniques (autres) 15 10

Pertes de valeur : Un test de dprciation doit tre pratiqu chaque fois quun indicateur de perte de valeur est identifi et chaque clture dexercice pour les immobilisations incorporelles dure dutilit indtermine. 4.1 Divergences avec les normes marocaines : En rgles marocaines, les frais de recherche et de dveloppement sont immobiliss sous conditions et amortis sur 5 ans. 4.2 Options retenues : Les immobilisations incorporelles du Groupe Socit Gnrale Marocaine de Banques sont values leur cot amorti. Le taux damortissement retenu est celui appliqu en social. La valeur rsiduelle est estime comme nulle. Les charges rpartir sont retraites en contrepartie des capitaux propres. Les dpenses engages dans le cadre des projets informatiques sont traits dans les comptes sociaux selon deuxphases: n Phase de recherche : les dpenses sont considres comme charges n Phase de dveloppement : les dpenses sont immobilises.

5. CONTRATS DE LOCATION

3. IMMEUBLES DE PLACEMENT

Un immeuble de placement est un bien immobilier dtenu par le propritaire (ou par le preneur dans le cadre dun contrat de location-financement) pour en tirer des loyers ou pour valoriser le capital ou les deux. 3.1 Divergences avec les normes marocaines : Aucune distinction des immeubles de placement nest prvue au niveau du PCEC. 3.2 Options retenues : Aucun actif ne satisfait aux conditions de classifications en immeuble de placement. Les immobilisations hors exploitations tels que: les centres de vacances et loisirs, les logements de fonction font parties des immobilisations corporelles.

Un contrat de location est un accord par lequel le bailleur cde au preneur pour une priode dtermine, le droit dutilisation dun actif en change dun paiement ou dune srie de paiements. Un accord, comportant une transaction, nayant pas la forme lgale dun contrat de location, mais qui confre un droit dutiliser un actif en change dun paiement ou dune srie de paiements, peut tre considr comme un contrat de location (financement ou simple) et doit tre comptabilis comme tel.

10

Classification des contrats de location :

Contrat de location-financement : Un contrat de location financement est un contrat ayant pour effet de transfrer au preneur la quasi-totalit des risques et des avantages inhrents la proprit dun actif. Le transfert de proprit peut intervenir ou non, in fine. Contrat de location simple : Un contrat de location est class en tant que contrat de location simple sil ne transfre pas au preneur la quasi-totalit des risques et des avantages inhrents la proprit. La classification dun contrat est troitement lie au degr de transfert des risques et des avantages au preneur, et exige en ce sens une analyse en substance des contrats par opposition au formalisme juridique qui prvaut en normes locales. Un contrat de location financement est un contrat de location ayant pour effet de transfrer au preneur la quasi-totalit des risques et avantages inhrents la proprit dun actif. Le preneur est quasi-propritaire du bien: n Soit parce que son transfert rel doit tre ralis la fin du contrat ou dans des conditions telles que ce transfert seffectuera. n Soit parce que la dure du contrat est assimilable la dure de vie conomique du bien. n Soit parce que les paiements actualiss reviennent pour le preneur avoir financ la juste valeur du bien. Un contrat de location simple dsigne tout contrat de location autre quun contrat de location financement. La norme IAS 17 indique cinq exemples de situations qui conduisent normalement considrer un contrat comme un contrat de location-financement: n Le contrat de location transfre la proprit de lactif au preneur au terme de la dure du contrat de location. n Le contrat de location donne au preneur loption dacheter lactif un prix qui devrait tre suffisamment infrieur sa juste valeur la date laquelle loption peut-tre leve pour que, ds le commencement du contrat de location, on ait la certitude raisonnable que loption sera leve. n La dure du contrat de location couvre la majeure partie de la dure de vie conomique de lactif mme sil ny a pas transfert de proprit. n Au commencement du contrat de location, la valeur actualise des paiements minimaux au titre de la location slve au moins la quasi-totalit de la juste valeur de lactif lou. n Les actifs lous sont dune nature tellement spcifique que seul le preneur peut les utiliser sans leur apporter des modifications majeures. De mme, les trois indicateurs des situations suivants qui conduisent normalement considrer un contrat comme un contrat de location financement: n Si le preneur peut rsilier le contrat de location, les pertes subies par le bailleur relatives la rsiliation sont la charge du preneur n Les profits ou pertes rsultant de la variation de la juste valeur de la valeur rsiduelle sont la charge du preneur n Le preneur a la facult de poursuivre la location pour une 2me priode moyennant un loyer sensiblement infrieur au prix du march.

4. IMMOBILISATIONS INCORPORELLES

Une immobilisation incorporelle est un actif non montaire identifiable et sans substance physique, dtenu en vue de son utilisation pour la production de biens et services, pour une location des tiers ou des fins administratives.

Immobilisations incorporelles gnres en interne :

Un goodwill gnr en interne ne peut jamais tre reconnu en tant quactif. Le processus de production dune immobilisation incorporelle comporte deux phases : n la recherche : les dpenses sont passes en charge. n le dveloppement : les dpenses doivent tre capitalises lorsque certains critres sont runis : n la faisabilit technique ncessaire lachvement n lintention dachever limmobilisation incorporelle en vue de son utilisation ou de sa vente n sa capacit utiliser ou vendre limmobilisation incorporelle n la faon dont limmobilisation incorporelle gnrera des avantages conomiques futurs probables (existence dun march ou lutilit en interne) n la disponibilit des ressources ncessaires lachvement n la capacit valuer de faon fiable les dpenses attribuables limmobilisation incorporelle au cours de son dveloppement. Si lentit ne peut pas distinguer la phase de dveloppement de la phase de recherche, tous les cots passent en charges.

valuation postrieure :

Modles dvaluation : linstar des immobilisations corporelles, deux modles dvaluation peuvent tre appliqus : Modle du cot : Comptabilisation au cot diminu du cumul des amortissements et des pertes de valeur. Modle de la rvaluation : Comptabilisation pour le montant rvalu diminu du cumul des amortissements et des pertes de valeurs ultrieurs. Ce modle ne peut tre retenu que si les conditions suivantes sont runies : n juste valeur dtermine par rfrence un march actif n les rvaluations rgulires n tous les actifs dune mme catgorie doivent tre rvalus sauf sil nexiste pas de march actif Amortissement : Mode damortissement : Le mode damortissement doit traduire le rythme de consommation des avantages conomiques de lactif. Le mode linaire doit tre utilis si un autre rythme ne peut tre dtermin de faon fiable. Une immobilisation dure dutilit indtermine nest pas amortie. Une immobilisation dure dutilit finie doit tre amortie sur cette dernire. Dure dutilit: Rpartition systmatique du montant amortissable sur la meilleure estimation de la dure dutilit. Plusieurs facteurs sont prendre en considration pour la dtermination de la dure dutilit: n Lutilisation attendue de lactif n Les cycles de vie caractrisant lactif n Lobsolescence technique, technologique ou autre n La stabilit du secteur dactivit et lvolution de la demande pour les produits et services gnrs par lactif. n Les actions attendues des concurrents. n Le niveau des dpenses de maintenance ncessaire pour obtenir les avantages conomiques futurs. n Les limitations juridiques ou autres affectant la dure du contrle n La dpendance de la dure dutilit sur celle dautres actifs. La dure et le mode damortissement doivent tre rexamins au minimum la clture de chaque exercice.

Comptabilisation :

Location financement : Comptabilisation chez le bailleur Le bailleur doit comptabiliser dans son bilan les actifs dtenus en vertu dun contrat de location-financement et les prsenter comme des crances pour un montant gal linvestissement net dans le contrat de location. Les paiements reus doivent tre rpartis entre la partie en capital considre comme un amortissement de la crance et la partie en intrt reprsentant le paiement dun taux effectif acquis ou recevoir. La comptabilisation des revenus financiers doit seffectuer sur la base dune formule traduisant un taux de rentabilit priodique constant sur lencours dinvestissement net restant du bailleur tel que dfini dans le contrat de location-financement. Comptabilisation chez le preneur : Le preneur doit comptabiliser les contrats de location-financement lactif et au passif de son bilan pour des montants gaux la juste valeur du bien lou ou, si celle ci est infrieure, la valeur actualise des paiements minimaux au titre de la location, dtermine chacune au commencement du contrat. 4

Comptes Consolids IAS/IFRS Communication Financire

NORMES ET PRINCIPES COMPTABLES IAS/IFRS APPLIQUS PAR LE GROUPE

Valeur actualise: La valeur actualise est obtenue en utilisant comme taux dactualisation le taux dintrt implicite du contrat de location ou dfaut le taux demprunt marginal du preneur ( le taux dintrt quil aurait payer pour un contrat similaire ou pour un emprunt du montant ncessaire lacquisition de lactif concern).

Location simple :

Les actifs faisant lobjet de contrats de location simple doivent tre prsents au bilan du bailleur selon la nature de lactif. Compte de rsultat: les revenus locatifs provenant des contrats de location simple doivent tre comptabiliss en produit de faon linaire sur toute la dure du contrat de location moins quune autre base systmatique ne soit plus reprsentative de lchelonnement dans le temps de la diminution de lavantage retir de lutilisation de lactif lou. Lamortissement des actifs lous doit se faire sur une base cohrente avec la politique normalement suivie par le bailleur pour lamortissement dactifs similaires. 5.1 Divergences avec les normes marocaines : Contrairement aux IFRS, les rgles marocaines prconisent: n Approche patrimoniale: activation interdite n Prdominance du juridique n Constatation dune charge locative ou redevance de crdit-bail 5.2 Options retenues : Les entits exerant lactivit du crdit-bail au niveau du groupe sont Soglease et Eqdom. Le taux de non leve de loption dachat est quasi nul. Le traitement comptable, appliqu par le Groupe Socit Gnrale Marocaine de Banques dans le cadre de la consolidation, est conforme aux IFRS.

6.2 Options retenues : Prts et crances : Lapplication du cot amorti aux crdits plus dun an, est considre comme non significative. Dpts : Les dpts sont maintenus leur valeur comptable. Aucune dcote nest ncessaire compte tenu des caractristiques des oprations ralises par le groupe Socit Gnrale Marocaine de Banques. Crdit restructur : Pour le chiffrage de limpact, les dossiers retenus observent un seuil de 1,5 MMAD. La dcote est calcule sur les crdits restructurs pour des raisons de difficult financire telle que dfini dans la norme. Elle est calcule au jour de la restructuration par diffrence entre la valeur nette comptable du prt restructur et la somme des cash flows futurs attendus du nouveau prt restructur, actualis au taux dorigine du prt. La dcote est juge non significative.

7. TITRES

Dans le rfrentiel, tout titre doit appartenir lune des 4 catgories suivantes: n Titres la juste valeur par rsultat (titres de trading, option juste valeur). n Titres disponibles la vente (AFS) n Titres dtenus jusqu chance (HTM) n Prt et crances Les catgories titres de participation, TVP et autres titres dtenus long terme nont pas dquivalent dans les IFRS.

Titres la juste valeur par rsultat :

6. ACTIFS ET PASSIFS FINANCIERS

Prts et crances :

Constituant lune des 4 catgories dactifs financiers entrant dans le champ dapplication dIAS 39, ils sont dfinis comme tant des non drivs paiements fixes ou dterminables et non cts sur un march actif. Les obligations non ctes sur un march actif sont classes en prt et crances Exceptions: Les prts mis ou achets: n avec lintention dtre vendus immdiatement ou court terme sont classer en actifs dtenus des fins de transaction. n dsigns lorigine comme tant la juste valeur par rsultat. n dsigns lorigine comme tant disponibles la vente. valuation initiale : Lvaluation initiale dun crdit dpend: De la juste valeur de la contrepartie donne, qui est gale: n au nominal, sauf sile taux de crdit est hors march n la somme des flux futurs actualiss au taux du march, entrainant la constatation dune dcote en rsultat, si le taux est hors march. Des cots de transaction: ces cot viennent en augmentation du nominal du crdit et sont pris en rsultat de faon tale via la mthode du taux dintrt effectif. Des produits de transaction (commissions) : ces produits viennent minorer le nominal du crdit et sont pris en rsultat de faon tale via la mthode du taux dintrt effectif. valuation ultrieure : valuation au cot amortis laide de la mthode du taux dintrts effectif. Taux dintrts effectif (TIE): cest le taux qui galise les cash flows futurs estims actualiss et la valeur comptable initiale du prt.

Titres de trading : Ce sont des actifs financiers acquis dans le but principal de dgager un bnfice des fluctuations court terme de leur prix ou des marges dun arbitragiste. Tout actif financier dont le rythme de transaction est frquent doit faire partie du portefeuille de transaction. Le transfert hors la catgorie trading nest pas autoris. Mode de comptabilisation : valuation la juste valeur par contrepartie du compte rsultat. Titres option juste valeur : Il est possible de dsigner initialement et irrvocablement tout instrument financier (actif ou passif) dans la catgorie trading, quelle que soit sa nature et lintention de gestion initiale. Mode de comptabilisation : valuation la juste valeur par contrepartie du compte rsultat. Dprciation : Un actif comptable est dprci sil est probable que sa valeur comptable est suprieure sa valeur recouvrable estime: n apprciation au minimum annuelle de lexistence dun indicateur objectif, n dprciation inscrite en compte de rsultat, n dprciation peut tre statistique mais ne peut tre gnrale. A la fin de chaque priode lentreprise doit statuer sur la prsence dindications objectives de dprciation de ses actifs financiers parmi lesquelles: n Difficults financires de lmetteur n Dfaut de paiement/ probabilit de faillite n Actifs dj dprcis lors des cltures prcdentes n Observation du pass n Dgradation de lenvironnement conomique, technologique ou lgal dans lequel opre lmetteur Pour cette catgorie de titre (titres de transaction), il ny a pas de dprciation constater.

10

Titres dtenus jusqu lchance (HTM) :

Ce sont des actifs chance fixe et paiements fixs ou dterminables, que lentreprise a lintention expresse et la capacit de conserver jusqu lchance. Les placements ne peuvent tre classs comme HTM si: n ils sont destins tre dtenus pour une priode indfinie, sauf si le versement des intrts est prvu pour une priode dfinie. n ils sont susceptibles dtre vendus en raison des volutions des conditions du march, des besoins de liquidit n lmetteur a le droit de rgler un montant nettement infrieur la valeur comptable. n il existe une ou des clauses pouvant remettre en cause la dtention jusqu la maturit. Les actions sont exclues de cette catgorie. Lintention et la capacit doivent tre values chaque clture dexercice: n interdiction de couvrir les titres HTM contre le risque de taux. n lentit doit disposer des ressources financires ncessaires pour continuer financer son placement jusqu lchance. Si une entit du Groupe Socit Gnrale Marocaine de Banques vend lextrieur (ou reclassifie) un montant non ngligeable de HTM, le groupe doit reclasser lintgralit des titres dtenus jusqu lchance et ne peut plus classer ses actifs financiers dans cette catgorie pendant 2 ans (rgle du tainting). Mode de comptabilisation : valuation au cot amorti sur la base du taux effectif initial, qui inclut les frais dacquisition et les ventuelles surcotes/dcotes. Le cot amorti est affect en produits dintrts assimils, les dprciations et les reprises de provisions lors de la cession ainsi que les moins values de cession, sont enregistres en cot du risque. Les plus-values de cession sont enregistres en gains ou pertes. Dprciation : Dprciation de faon prendre en compte les seuls flux jugs recouvrables. Cest lcart entre la valeur au bilan et la valeur actualise, au taux effectif initial, des flux futurs probables.

Dpts :

Les dpts sont traits en IFRS de faon symtrique aux crdits. Les problmatiques rencontres sont donc similaires: valuation initiale : Si le dpt est rmunr des conditions hors march, il devra faire lobjet dune dcote. valuation ultrieure : Les cots et les commissions directement associs la mise en place du dpt doivent tre tals via le taux dintrt effectif du dpt.

Crdit restructur :

Lorsquun crdit est restructur du fait de la situation financire dun dbiteur, les flux futurs du crdit sont actualiss au TIE dorigine et la diffrence entre ce montant et la valeur comptable du crdit est enregistre immdiatement en cot du risque. Cette dcote est rintgre sur la dure de vie du crdit dans la marge dintrt. Labandon dintrt est comptabilis exhaustivement au moment de la rengociation et la rmunration contractuelle initiale est conserve tout au long de la vie du crdit. 6.1 Divergences avec les normes marocaines : Crdits : Le cot amorti et le taux dintrt effectif nexistent pas dans le rfrentiel marocain. Les crdits sont enregistrs au bilan pour leur valeur nominale et sont comptabiliss au cot historique. Les commissions et les frais sont comptabiliss soit flat soit prorata temporis. Dpts : Les dpts sont comptabiliss au cot historique. En date darrt, les intrts courus calculs au taux facial (sur la valeur nominale nette des amortissements et depuis la mise en place ou depuis la date du dernier arrt comptable ou depuis la date de dernire chance dintrts) sont dbits dans un compte de charges par le crdit du passif dun compte de dettes rattaches. Crdit restructur : En normes IFRS, une dcote correspond la diffrence entre le taux initial et le taux accord la restructuration, est enregistre en rsultat et est amortie sur la dure de vie du prt via le TIE.

Titres disponibles la vente (AFS) :

Ce sont des actifs financiers autres que : n des actifs de trading n des HTM n des prts et crances mis par lentreprise. 5

Comptes Consolids IAS/IFRS Communication Financire

NORMES ET PRINCIPES COMPTABLES IAS/IFRS APPLIQUS PAR LE GROUPE

Mode de comptabilisation : valuation la juste valeur moins quelle ne puisse tre value de manire fiable. La diffrence entre le cot et la juste valeur est comptabilise sparment en capitaux propres jusqu ce quils soient vendus. La valorisation en juste valeur des titres de ce portefeuille est rpartie entre les lignes suivantes du compte rsultat: n produit dintrts : pour le montant correspondant au cot amorti de la priode. n rsultat net sur actifs disponibles la vente : pour le montant correspondant aux dividendes, aux dprciations durables sur titres revenu variable, aux rsultat de cession. n Cot du risque pour les dprciations durables (titres revenus fixes et variables) et rapprciation sur titres revenu fixe. n Et la ligne de capitaux propres variation de valeur sur actifs disponibles la vente pour le montant correspondant au complment de juste valeur. Dprciation : Provisionnement pour la partie ngative constate en fonds propres.

n n

Prts et crances :

Ce sont des actifs financiers paiements fixes ou dterminables non cots sur un march non actif autres que ceux que lentit dcide de classer en catgorie juste valeur par rsultat ou AFS. Les actifs financiers pour lesquels le dtenteur peut ne pas recouvrer lintgralit de son investissement initial pour une raison autre que la dtrioration du risque crdit ne peuvent pas tre enregistrs dans cette catgorie (exclusion des parts OPCVM). Mode de comptabilisation : valuation au cot amorti sur la base du taux effectif initial, qui inclut les frais dacquisition et les ventuelles surcotes/dcotes. Le cot amorti est affect en produits dintrts assimils, les dprciations et les reprises de provisions lors de la cession ainsi que les moins-values de cession, sont enregistres en cot du risque. Les plus-values de cession sont enregistres en gains ou pertes. Dprciation : Dprciation de faon prendre en compte les seuls flux jugs recouvrables. Cest lcart entre la valeur au bilan et la valeur actualise, au taux effectif initial, des flux futurs probables. 7.1 Divergences avec les normes marocaines : La nouveaut apporte par les normes IFRS est la classification des titres partir de lintention de gestion. Le recours la juste valeur met fin la matrialisation des provisions par la constatation directe des variations en rsultat (contrainte de volatilit des rsultats et capitaux propres). 7.2 Options retenues : Diverses options sont retenues par le Groupe Socit Gnrale Marocaine de Banques : n Classement des titres en fonction de lintention de gestion dans les deux catgories: AFS et prts et crances. AFS Prts et crances - Titres de participation - Bons CNCA - Bons de trsor classs en portefeuille de placement - Bons CIH - Obligations et autres titres de crance - Bons socio-conomiques - Bons jeunes promoteurs n Valorisation des bons de trsor selon la courbe du march secondaire. n Dtermination de la valeur des titres non cts sur la base de la situation nette des entits concernes. n La valeur retenue pour la valorisation des titres cots est le cours boursier. n talement actuariel des surcotes et dcotes n Calcul des dprciations durables dans le cas o une baisse durable et significative est constate (baisse de 30% de la moyenne mobile des cours sur 12 mois par rapport au prix de revient). Toutefois, si la baisse nest pas continue sur les 12 mois, une apprciation qualitative est effectue au cas par cas..

8. PROVISIONS

8.1 Provisions pour risques et charges :

Une provision pour risques et charges est un passif dont lchance ou le montant sont incertains. Un passif est une obligation actuelle de lentreprise rsultant dvnements passs et dont lextinction devrait se traduire pour lentreprise par une sortie de ressources reprsentatives davantages conomiques. valuation : Selon la norme IAS 37 le montant comptabilis en provision doit tre la meilleure estimation de la dpense ncessaire lextinction de lobligation actuelle la date de clture. Critre de constitution dune PRC : n Lobligation actuelle envers un tiers. n La forte probabilit de sortie de ressources pour teindre lobligation. n La fiabilit de lvaluation de cette sortie de ressource. 8.1.1 Divergences avec les normes marocaines : Les provisions caractre gnral ou forfaitaire ne sont pas admises en IFRS La norme marocaine ne prvoit pas lactualisation de la valeur de la provision. La norme IAS 37 prcise que le montant de la provision est actualis si leffet est significatif. 8.1.2 Options retenues : Un seuil de 1 MMAD est retenu pour lanalyse des provisions pour risques et charges, lactualisation est effectuer si le montant est significatif. Les provisions caractres gnraux et les provisions rglementes sont annules.

Difficults financires importantes de lmetteur ou du dbiteur. Une rupture du contrat telle quun dfaut de paiement des intrts ou du principal. n Loctroi par le prteur lemprunteur, pour des raisons conomiques ou juridiques lies aux difficults financires de lentreprise, dune facilit que le prteur naurait pas envisage dans dautres circonstances. n La probabilit croissante de faillite ou autre restructuration de lemprunteur. n La disparition dun march actif pour cet actif financier, suite des difficults financires ou, n Des donnes observables indiquant une diminution valuable des flux de trsorerie futurs estims provenant dun groupe dactifs financiers depuis la comptabilisation initiale de ces actifs, bien que la diminution ne puisse pas encore tre rattache chaque actif financier du groupe. Perte de valeur : Limpairment se mesure comme la diffrence entre, dune part, la valeur comptable des crances, dautre part la valeur recouvrable. La valeur recouvrable est la valeur actuelle des flux de rcupration attendus, actualiss en utilisant le taux dintrt effectif dorigine de la crance. 8.2.1.1 Divergences avec les normes marocaines : Les normes IFRS, contrairement aux rgles marocaines, ne donnent pas une dfinition stricte des crances dprcier. La notion de contagion nest pas explicite en IFRS. Le taux de provisionnement est forfaitaire en normes marocaines. Lactualisation des flux de rcupration attendus doit tre effectue en IFRS. 8.2.1.2 Options retenues : Les provisions sont constitues sur des crances ayant connu un indice objectif de dprciation sur la base de leur valeur recouvrable estime, actualise au taux dorigine des crdits. Les critres didentification des crances en souffrance adopts par Bank Al-Maghrib sont maintenus. Les provisions concernant les crances en souffrance prsentant des montants significatifs sont estimes individuellement par lentit de recouvrement: n Clients compromis ayant un risque net > 1 MMAD. n Clients compromis ayant une provision > 5 MMAD. Le Groupe Socit Gnrale Marocaine de Banques a dvelopp des modles statistiques sur la base des historiques de recouvrement et des garanties et srets dtenues pour le calcul des provisions pour les crances en souffrance non significatives. 8.2.2 Provisions collectives : Est considre comme une indication objective de dprciation dun actif financier ou dun groupe dactif financier toute donne observable porte lattention du porteur de lactif sur les vnements gnrateurs de pertes : donnes observables indiquant une diminution valuable des flux de trsorerie futurs estims provenant dun groupe dactifs financiers, bien que la diminution ne puisse pas encore tre rattache chaque actif financier du groupe. Mthode de provisionnement Si une entit dtermine quil nexiste pas dindications objectives de dprciation pour un actif financier considr individuellement, significatif ou non, elle inclut cet actif dans un groupe dactifs financiers prsentant des caractristiques de risque de crdit similaires et les soumet collectivement un test de dprciation. Les actifs soumis un test de dprciation individuel et pour lesquels une perte de valeur est comptabilise ou continue de ltre ne sont pas inclus dans un test de dprciation collectif. La norme ne distingue pas deux mthodologies diffrentes pour lvaluation des provisions sur encours impaired individuellement ou collectivement. Le principe unique appliquer est de provisionner lexcdent de la valeur comptable du ou des actifs sur leur valeur recouvrable. La constitution de provisions nintervient quen cas de dgradation observable du niveau de risque dun groupe de crances, et ayant une incidence mesurable sur les flux de trsorerie attendus du groupe constitu. 8.2.2.1 Divergences avec les normes marocaines : Les normes IFRS disposent que toute crance ne prsentant pas, sur base individuelle, dindication objective de dprciation, ou nayant pas fait lobjet dun examen individuel, soit incluse dans un groupe de crances homognes au regard du risque de crdit, afin dexaminer si des indications objectives de dprciation existent pour chacun des ensembles constitus. 8.2.2.2 Options retenues : La base de dprciation du portefeuille des prts et crances concerne les crances sensibles (selon les cotations internes la banque). Le groupe Socit Gnrale Marocaine de Banques a dvelopp des modles statistiques pour calculer les provisions collectives sur la base des historiques de transformation des crances sensibles en crances en souffrance.

10

9. GOODWILL

Identification dun regroupement dentreprises : Un regroupement dentreprises correspond aux situations suivantes: La runion de plusieurs entits en une seule Lobtention du contrle du patrimoine ou des activits dune entit par une autre entit. La comptabilisation des regroupements dentreprises Date dacquisition : cest la date laquelle commence lapplication de la mthode de lacquisition et donc lintgration chez lacqureur du rsultat et des actifs identifiables de lentreprise acquise. Cot dacquisition : le cot dun regroupement dentreprises est dfini dans IFRS3 comme tant le total: n Des justes valeurs, la date dchange des actifs remis, des passifs encourus ou assums, et des instruments de capitaux propres mis par lacqureur en change du contrle de lentreprise acquise, plus n Tous les cots directement attribuables au regroupement dentreprises De plus lorsque les parties prvoient une rvision du prix la hausse ou la baisse, notamment en fonction de performances de lentreprise acquise, lajustement correspondant devra tre inclus dans le cot du regroupement si et seulement si cet ajustement est probable et quil peut tre mesur de faon fiable 6

8.2 Provisions sur crances :

8.2.1 Provisions individuelles : Doivent faire lobjet dune provision toutes les crances prsentant, individuellement ou collectivement, une ou plusieurs indications objectives de dprciation (risque avr).Les indications dune dprciation lie lexistence dun risque de crdit suivantes sont proposes par la norme:

Comptes Consolids IAS/IFRS Communication Financire

NORMES ET PRINCIPES COMPTABLES IAS/IFRS APPLIQUS PAR LE GROUPE

Actif et passif identifiables de lentreprise acquise : Des actifs et passifs identifiables acquis doivent tre comptabiliss de faon spare la date dacquisition si les deux conditions suivantes sont runies: Il est probable que tous les avantages conomiques futurs sy rapportant iront lacqureur; Une valuation fiable de leur cot ou de leur juste valeur est disponible. Leur juste valeur peut donc tre apprhende sils rsultent dun droit contractuel ou lgal ou sils sont sparables c'est--dire vendables, licenciables, louables. Goodwill : Le Goodwill est constitu par lensemble des avantages conomiques futurs gnrs par des actifs qui ne peuvent tre individuellement identifis et comptabiliss sparment. Il correspond donc la diffrence entre le cot dacquisition et la part dintrt de lacqureur dans la juste valeur nette des actifs et passifs ventuels identifiables. Aprs tre valu, il doit tre comptabilis la date dacquisition en tant quactif. Lorsque lacquisition est ralise par tape, le goodwill doit tre calcul chaque tape, sur la base de la juste valeur de lactif net identifiable de lentreprise cette date Lamortissement du goodwill laisse la place en IFRS un test de dprciation, au minimum annuel. Goodwill ngatif : Lorsque le prix pay par lacqureur est infrieur sa quote-part dans la valeur des actifs et passifs identifiables de lentreprise acquise, un goodwill ngatif (parfois appel badwill) doit tre immdiatement comptabilis en rsultat (en produit de lexercice) aprs avoir procd une vrification des actifs nets identifiables et du cot de lacquisition pour sassurer de leur correcte valuation. La remise en cause du cot initial: en ce qui concerne les changements de la valeur des actifs et passifs postrieurement lacquisition, lIFRS 3 indique que le montant affect au goodwill/badwill doit tre ajust dans un dlai maximum dun an partir de la date dacquisition. 9.1 Divergences avec les normes marocaines: La notion du Goodwill est une nouveaut par rapport aux normes marocaines. 9.2 Options retenues: Lamortissement des Goodwill est abandonn et des tests de dprciation rguliers sont effectus. Pour le traitement du Goodwill, la valeur nette comptable retenue est celle arrte au 31/12/06.

n

De comptabiliser le cot des services passs selon un mode linaire sur la dure moyenne restant courir jusqu ce que les avantages correspondant au rgime adopt ou modifi soient acquis au personnel; n De comptabiliser les profits ou pertes lis une rduction ou liquidation dun rgime prestations dfinies au moment o la rduction ou liquidation a lieu. Le profit ou la perte doit comprendre le changement en rsultant de la valeur actuelle de lobligation au titre des prestations dfinies, de la juste valeur des actifs du rgime et de la partie non comptabilise des carts actuariels et du cot des services passs; et n De comptabiliser une part spcifie des carts actuariels cumuls nets excdant la plus grande des deux valeurs suivantes: (i) 10 % de la valeur actualise de lobligation au titre des prestations dfinies; ou (ii) 10 % de la juste valeur des ventuels actifs du rgime. La part des carts actuariels comptabiliser pour chaque rgime prestations dfinies est lexcdent tombant au-del du corridor de 10 % la date de clture prcdente divis par la dure de vie active rsiduelle moyenne attendue du personnel participant au rgime. La norme permet aussi lapplication de mthodes systmatiques conduisant une comptabilisation plus rapide sous rserve dappliquer la mme base de comptabilisation pour les profits et pertes et ce, de faon permanente dun exercice lautre. La comptabilisation immdiate de lensemble des carts actuariels constitue lune de ces mthodes autorises. La norme impose une mthode plus simple de comptabilisation des avantages long terme autres que les avantages postrieurs lemploi: la comptabilisation immdiate des carts actuariels et du cot des services passs. 10.1 Divergences avec les normes marocaines : En normes marocaines, les rgimes prestations dfinies ne sont pas provisionns. Les prestations verses aux salaris lors de leur dpart, ou les primes danciennet sont comptabilises en charge. Aucune provision nest constitue dans les comptes marocains alors que dans le rfrentiel IFRS, des provisions sont constituer pour les rgimes prestations dfinies. 10.2 Options retenues : Le Groupe Socit Gnrale Marocaine de Banques retient la mthode du corridor comme mthode de reconnaissance des carts actuariels. Une exception IFRS 1, permet une socit fille dont la mre est dj passe aux IFRS, dutiliser les mmes valuations de provisions que ce qui est remont sa mre. Les valuations ralises dans le cadre des comptes consolids (remonte la Socit Gnrale) vont donc tre reprises.

10

11. DRIVS

Change terme

Les oprations de change sont enregistres dans le bilan la date de lengagement et non plus dans le hors bilan, mme si la juste valeur linitiation est nulle pour la quasitotalit des contrats (juste valeur nulle pour des contrats fermes initis des conditions de march). Les oprations de change spot donnent lieu comptabilisation directement au bilan avec rvaluation comme pour le cas des normes marocaines. Toutes les oprations de change terme sont suivies en valeur de march. 11.1 Divergences avec les normes marocaines : Les oprations de change terme couvert ou sec donnent lieu la constatation dun actif ou dun passif de trading en fonction de la valeur de retournement sur le march avec les mmes caractristiques que le contrat initiale. Il nexiste pas de position arrte sur luniformisation des sources de donnes pour les courbes de taux en DH. 11.2 Options retenues : Le Groupe Socit Gnrale Marocaine de Banques neffectue pas doprations de couverture. Lensemble des oprations de change ralises est class en instruments en juste valeur par rsultat.

10. AVANTAGES AU PERSONNEL

La norme IAS 19 identifie 4 catgories davantages du personnel: n avantages court terme, tels que les salaires, les rmunrations, les cotisations de scurit sociale, les congs pays, les congs maladie, lintressement et les primes (sils sont payables dans les 12 mois suivants la fin de lexercice) et les avantages non montaires (tel que lassistance mdicale, le logement, les voitures et les biens ou services gratuits ou subventionns) accords au personnel en activit; n avantages postrieurs lemploi telles que les pensions de retraite et autres prestations postrieures lemploi, lassurance-vie postrieure lemploi et lassistance mdicale postrieure lemploi; n avantages long terme comprenant les congs lis lanciennet, congs sabbatiques, jubils ou autres avantages lis lanciennet, indemnit dincapacit de longue dure et, sils sont payables 12 mois ou plus aprs la fin de lexercice, lintressement, les primes et rmunrations diffres. n indemnits de fin de contrat de travail.

Rgimes cotisations dfinies :

Dans les rgimes cotisations dfinies, lemployeur paye des cotisations fixes une entit distincte et naura aucune obligation juridique ou implicite de payer des cotisations supplmentaires si le fonds na pas suffisamment dactifs pour servir tous les avantages correspondant aux services rendus par le personnel pour lexercice et les exercices antrieurs. La norme impose lentit de comptabiliser les cotisations verses au rgime contributions dfinies lorsque le membre du personnel a rendu des services en change de ces cotisations.

12. IMPTS DIFFRS

Impt diffr : IAS 12 sapplique tous les impts sur le bnfice, y compris les impts nationaux et trangers. Il a pour objectif de comptabiliser limpt se rapportant aux charges et aux produits enregistrs au cours de lexercice. Il gomme ainsi les distorsions pouvant exister entre: n les valeurs bilantielles comptables et les valeurs bilantielles fiscales ; n le rsultat social et le rsultat fiscal ; n le rsultat social et le rsultat IAS Limpt recalcul reprsente finalement le rsultat courant et le rsultat diffr. Un impt diffr passif doit tre pris en compte pour toutes les diffrences temporelles imposables puisquil sagit dune dette future dimpt. Les impts diffrs actifs, quils soient lis des diffrences temporaires dductibles ou des pertes fiscales reportables, ne sont pris en compte que si leur rcupration est probable. Lvaluation dun impt diffr dpend de lintention de lentreprise, cette dernire pouvant avoir des consquences sur la prise en compte du prix de cession futur de sa fiscalit. Lactualisation est interdite valuation : IAS 12 impose une entreprise de comptabiliser limpt diffr en utilisant lapproche bilantielle de la mthode du report variable. Cette mthode consiste calculer un impt diffr sur les diffrences temporelles qui sont les diffrences entre la base fiscale dun actif ou dun passif et sa valeur comptable au bilan. Ainsi, les impositions diffres antrieures et subsistantes sont corriges des nouvelles rgles en vigueur la date darrt des comptes. Les actifs et les passifs dimpt diffr doivent tre valus aux taux dimpt dont lapplication est attendue sur lexercice au cours duquel lactif sera ralis ou le passif rglsur la base des taux dimpt adopts ou quasiment adopts la clture. Prsentation : Les impts diffrs actifs et passifs sont valus et comptabiliss sparment, mais ils sont compenss au bilan si: Lentit dispose dun droit juridiquement excutoire de compenser les actifs et les passifs dimpt exigible; Les passifs et actifs dimpts diffrs concernent des impts prlevs par la mme administration fiscale. 7

Rgimes prestations dfinies :

Les rgimes prestations dfinies peuvent tre non financs, ou partiellement ou intgralement financs. La norme impose lentit : n De comptabiliser non seulement son obligation juridique mais aussi toute obligation implicite gnre par les pratiques passes de lentit. n De dterminer la valeur actuelle des obligations au titre des prestations dfinies et la juste valeur des actifs des rgimes avec une rgularit suffisante pour que les montants comptabiliss dans les tats financiers ne diffrent pas de faon significative des montants qui auraient t dtermins la date de clture n Dutiliser la mthode des units de crdit projetes pour valuer ses obligations et ses cots n Daffecter les droits prestations aux priodes de services en vertu de la formule de calcul des prestations du rgime, moins que les services rendus lors des exercices ultrieurs aboutissent un niveau de droits prestations sensiblement suprieurs celui des exercices antrieurs n Dutiliser des hypothses actuarielles objectives et mutuellement compatibles concernant les variables dmographiques (telles que la rotation du personnel et la mortalit) et financires (telles que les augmentations futures des salaires, les changements dans les cots mdicaux futurs et certains changements dans les rgimes gnraux et obligatoires). Les hypothses financires doivent tre bases sur les attentes du march la date de clture de lexercice au cours duquel les obligations doivent tre rgles n De dterminer le taux dactualisation par rfrence un taux du march la date de clture bas sur les obligations dentreprises de premire catgorie (ou, dans les pays o ce type de march nest pas actif, les obligations dtat) dont la monnaie et le terme sont cohrents avec la monnaie et le terme des obligations au titre des avantages postrieurs lemploi n De dduire la juste valeur des ventuels actifs du rgime du montant comptable de lobligation. Certains droits remboursements qui ne sont pas qualifis d'actifs du rgime sont traits de la mme faon que les actifs du rgime, sauf qu'on les prsente en tant qu'actifs distincts, et non en dduction de l'obligation. n De limiter la valeur comptable dun actif de telle faon quil ne dpasse pas le total: (i) du cot non comptabilis des services passs et des pertes actuarielles; plus (ii) la valeur actuelle des ventuels avantages conomiques disponibles sous la forme de remboursements du rgime ou de rductions de contributions futures au rgime.

Comptes Consolids IAS/IFRS Communication Financire

TATS FINANCIERS CONSOLIDS IAS/IFRS AU 31/12/2010

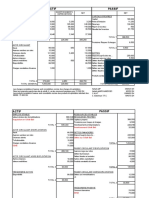

BILAN CONSOLID AUX NORMES IAS/IFRS AU 31/12/2010

En milliers de DH

ACTIF IFRS Valeurs en caisse, Banques Centrales, Trsor public, Service des chques postaux Actifs financiers la juste valeur par rsultat Instruments drivs de couverture Actifs financiers disponibles la vente Prts et crances sur les Etablissements de crdit et assimils Prts et crances sur la clientle Ecart de rvaluation actif des portefeuilles couverts en taux Placements dtenus jusqu' leur chance Actifs d'impt exigible Actifs d'impt diffr Comptes de rgularisation et autres actifs Actifs non courants destins tre cds Participations dans des entreprises mises en quivalence Immeubles de placement Immobilisations corporelles Immobilisations incorporelles Ecarts d'acquisition TOTAL ACTIF IFRS 1 592 110 211 042 61 248 74 031 595 1 576 787 195 062 61 248 70 512 523 350 391 326 781 536 089 470 999 516 700 548 822 373 640 459 058 3 442 043 6 091 041 58 790 104 31/12/10 1 953 373 16 455 31/12/09 3 025 178 16 337 3 661 026 7 563 269 52 705 315 PASSIF IFRS Banques centrales, Trsor public, Services des chques postaux Passifs financiers la juste valeur par rsultat Instruments drivs de couverture Dettes envers les tablissements de crdit et assimils Dettes envers la clientle Titres de crance mis Ecart de rvaluation passif des portefeuilles couvert en taux Passifs d'impt exigible Passifs d'impt diffr Comptes de rgularisation et autres passifs Dettes lies aux actifs non courants destins tre cds Provisions Techniques des contrats d'assuarance Provisions Subventions et fonds assimils Dettes subordonnes et fonds spciaux de garantie Capitaux propres Capitaux propres part du groupe . Capital et rserves lies . Rserves consolides . Gains ou pertes latents ou diffrs . Rsultat de lexercice Intrts minoritaires TOTAL PASSIF IFRS

31/12/10

23 628

2 567 655 49 615 056 9 593 888 956 867 413 909 1 021 720

248 865 2 078 180 7 511 827 7 168 842 5 374 653 636 083 90 249 1 067 857 342 985 74 031 595

COMPTE DE RSULTAT CONSOLID AUX NORMES IAS/IFRS AU 31/12/2010

En milliers de DH

Compte de rsultat + Intrt et produits assimils - Intrts et charges assimiles MARGE D'INTRT + Commissions (Produits) - Commissions (Charges) MARGE SUR COMMISSIONS +/- Gains ou Pertes nets sur instruments Financiers la juste valeur par rsultat +/- Gains ou Pertes nets sur actifs financiers disponibles la vente + Produits des autres activits - Charges des autres activits PRODUIT NET BANCAIRE Charges gnrales d'exploitation - Dotations aux amortissements et aux dprciations des immobilisations incorporelles et corporelles RSULTAT BRUT D'EXPLOITATION - Cot du risque RSULTAT D'EXPLOITATION +/- Quote part du rsultat net des entreprises mises en quivalence +/- Gains ou pertes nets sur autres actifs +/- Variations de valeur des carts d'acquisition RSULTAT AVANT IMPTS - Impt sur les rsultats +/- Rsultat net d'impt des activits arrtes ou en cours de cession RSULTAT NET Intrts minoritaires RSULTAT NET - PART DU GROUPE 31/12/10 4 100 963 -1 401 885 2 699 078 812 746 -35 402 777 344 -32 155 167 010 7 410 -5 642 3 613 045 -1 342 989 -136 259 2 133 797 -459 016 1 674 781 58 299 282 1 733 362 -616 887 1 116 475 48 617 1 067 857 31/12/09 3 786 656 -1 318 324 2 468 332 733 011 -30 873 702 138 24 082 21 509 7 207 -6 337 3 216 931 -1 282 389 -127 173 1 807 369 -669 485 1 137 884 34 368 144 1 172 396 -390 461 781 935 36 127 745 808

TABLEAU DES FLUX DE TRSORERIE AU 31/12/2010

Rsultat avant impts

31/12/10 1 733 362

10

En milliers de DH

31/12/09 4 980 395 46 200 770 8 116 552 706 038 380 615 1 224 235 275 561 2 079 148 6 549 209 6 290 495 4 792 553 641 759 110 375 745 808 258 714 70 512 523

En milliers de DH

31/12/09 1 172 396

+/- Dotations nettes aux amortissements des immobilisations corporelles et incorporelles 136 259 +/- Dotations nettes pour dprciation des carts dacquisition et des autres immobilisations +/- Dotations nettes pour dprciation des actifs financiers +/- Dotations nettes aux provisions +/- Quote-part de rsultat lie aux socits mises en quivalence +/- Perte nette/(gain net) des activits dinvestissement +/- Perte nette/(gain net) des activits de financement +/- Autres mouvements Total des lments non montaires inclus dans le rsultat net avant impts et des autres ajustements +/- Flux lis aux oprations avec les tablissements de crdit et assimils +/- Flux lis aux oprations avec la clientle +/- Flux lis aux autres oprations affectant des actifs ou passifs financiers +/- Flux lis aux autres oprations affectant des actifs ou passifs non financiers - Impts verss Diminution/(augmentation) nette des actifs et des passifs provenant des activits oprationnelles Flux net de trsorerie gnr par lactivit oprationnelle +/- Flux lis aux actifs financiers et aux participations +/- Flux lis aux immeubles de placement +/- Flux lis aux immobilisations corporelles et incorporelles Flux net de trsorerie li aux oprations dinvestissement +/- Flux de trsorerie provenant ou destination des actionnaires -167 562 -132 873 -153 857 31 809 22 681 -1 079 916 -2 670 503 1 780 221 -60 660 -648 696 -2 679 554 -923 511 34 689 -60 392 -26 696 -58 299

127 173 -760 -236 902 -34 368

44 515 -100 342 898 515 -5 133 961 -1 368 754 460 873 -434 976 -5 578 303 -4 506 249 22 068 -159 148 -137 080 -271 220 1 472 375 1 201 155 -3 442 174 6 868 926 5 258 764 1 610 162 3 426 752 3 025 178 401 574 -3 442 174

TAT DU RSULTAT NET ET DES GAINS ET PERTES COMPTABILISS DIRECTEMENT EN CAPITAUX PROPRES AU 31/12/2010

En milliers de DH

Rsultat net Variation de valeur des actifs financiers disponible la vente Variation de valeur diffres des instruments drivs de couverture Rvaluation des immobilisations Ecarts de conversion Total cumul Part du groupe Part des minoritaires 31/12/10 1 116 475 -18 446 1 098 029 1 047 731 50 298 31/12/09 781 935 8 580 790 515 757 191 33 324

+/- Autres flux de trsorerie nets provenant des activits de financement -968 Flux net de trsorerie li aux oprations de financement -154 825 Effet de la variation des taux de change sur la trsorerie et quivalent de trsorerie Augmentation/(diminution) nette de la trsorerie et des quivalents de trsorerie -1 211 209 Trsorerie et quivalents de trsorerie louverture 3 426 752 Caisse, Banques centrales, CCP (actif & passif) Comptes (actif & passif) et prts/emprunts vue auprs des tablissements de crdit Trsorerie et quivalents de trsorerie la clture Caisse, Banques centrales, CCP (actif & passif) Comptes (actif & passif) et prts/emprunts vue auprs des tablissements de crdit Variation de la trsorerie nette 3 025 178 401 574 2 215 543 1 953 373 262 170 -1 211 209

TABLEAU DE VARIATION DES CAPITAUX PROPRES AU 31/12/2010

Capital Capitaux propres clture 31.12.08 Oprations sur capital Paiements fonds sur des actions Oprations sur actions propres Dividendes Rsultat de lexercice Immobilisations corporelles et incorporelles : Rvaluations et cessions (D) Instruments financiers : variations de juste valeur et transferts en rsultat (E) Ecarts de conversion : variations et transferts en rsultat (F) Gains ou pertes latents ou diffrs (D) + (E) + (F) Divers Variation de primtre Capitaux propres clture 31.12.09 Oprations sur capital Paiements fonds sur des actions Oprations sur actions propres Dividendes Rsultat de lexercice Immobilisations corporelles et incorporelles : Rvaluations et cessions (D) Instruments financiers : variations de juste valeur et transferts en rsultat (E) Ecarts de conversion : variations et transferts en rsultat (F) Gains ou pertes latents ou diffrs (D) + (E) + (F) Divers* Variation de primtre Capitaux propres clture 31.12.10 2 050 000 Rserves lies au capital 2 245 053 497 500 Actions propres Rserves et rsultats consolids 1 432 887 -521 128 Gains ou pertes latents ou diffrs 98 992 Capitaux propres part Groupe 5 826 932 -23 628 -270 000 745 808 11 383 11 383 6 290 495 -3 703 -328 000 1 067 857 -20 126 -20 126 162 319 7 168 842

En milliers de DH

Intrts minoritaires 249 512 Total 6 076 444 -23 628 -294 122 781 935 8 580 8 580 338 6 549 547 -3 703 -341 761 1 116 475 -18 446 -18 446 209 715 7 511 827

-270 000 745 808 11 383

-24 122 36 127 -2 803 -2 803 338 259 052

11 383

2 050 000

2 742 553 582 100

1 387 567 -585 803

110 375

-328 000 1 067 857 -20 126 162 319 1 703 940 -20 126

-13 761 48 617 1 681 1 681 47 396 342 985

2 050 000

3 324 653

90 249

* Des critures de retraitements IFRS lies aux oprations de crdit-bail et impts diffrs ont t ajustes en 2010.

Comptes Consolids IAS/IFRS Communication Financire

NOTES ANNEXES AUX TATS FINANCIERS CONSOLIDS AU 31/12/2010 1 NOTES RELATIVES AU BILAN AU 31/12/2010

1.1 ACTIFS FINANCIERS LA JUSTE VALEUR PAR RSULTAT

Portefeuille de transactions Titres de crances ngociables Centrales Autres titres de drances ngociables Obligations Obligations d'Etat Autres obligations Actions et autres titres revenu variable Oprations de pension Prts aux tablissements de crdit la clientle entreprises la clientle particuliers Instruments financiers drivs de transaction Instruments drivs de cours de change Instruments drivs de taux d'intrt Instruments drivs sur actions Instruments drivs de crdit Autres instruments drivs Total des actifs financiers en valeur de march par rsultat dont titres prts hors actions et autres titres revenu variable 31/12/10 Portefeuille valu en valeur de march sur option Total Portefeuille de transactions 31/12/09 Portefeuille valu en valeur de march sur option

16 455

16 337

16 455

16 337

1.1 PASSIFS FINANCIERS LA JUSTE VALEUR PAR RSULTAT

Portefeuille de transactions Emprunts de titres et ventes dcouvert Oprations de pension Emprunts Etablissements de crdit Clientle Entreprises Dettes reprsentes par un titre Instruments financiers drivs de transactions Instruments drivs de cours de change Instruments drivs de taux d'intrt Instruments drivs sur actions Instruments drivs de crdit Autres instruments drivs Total des passifs financiers en valeur de march par rsultat 31/12/10 Portefeuille valu en valeur de march sur option Total Portefeuille de transactions 31/12/09 Portefeuille valu en valeur de march sur option

10

En milliers de DH

Total

En milliers de DH

Total

23 628

23 628

1.2 ACTIFS FINANCIERS DISPONIBLES LA VENTE

En milliers de DH

Titres de crance ngociables Bons du Trsor et autres effets mobilisables auprs de la banque centrale Autres titres de crance ngociables Obligations Obligations d'Etat Autres Obligations Actions et autres titres revenu variable dont titres cots dont titres non cots Total des actifs disponibles la vente avant dprciation dont gains et pertes latents dont titres revenu fixe dont titres prts Provisions pour dprciation des actifs disponibles la vente Titres revenu fixe Titres revenu variable Total des actifs disponibles la vente nets de dprciations dont titres revenu fixe, nets de dprciations 162 138 3 442 043 121 728 3 661 026 31/12/10 2 796 827 1 574 980 1 221 847 196 125 196 125 611 229 176 601 434 628 3 604 181 162 138 31/12/09 2 856 107 1 738 626 1 117 481 216 682 216 682 709 965 472 971 236 994 3 782 754 121 728

1.4 PRTS ET CRANCES SUR LA CLIENTLE

En milliers de DH

Comptes ordinaires dbiteurs Prts consentis la clientle Oprations de pension Oprations de location-financement Total des prts consentis et crances sur la clientle avant dprciation Dprciation des prts et crances sur la clientle Total des prts consentis et crances sur la clientle nets de dprciation 31/12/10 10 556 460 45 112 398 17 120 6 605 294 62 291 272 -3 501 168 58 790 104 31/12/09 10 231 868 39 230 048 170 877 6 635 028 56 267 821 -3 562 506 52 705 315

DETTES ENVERS LA CLIENTLE

En milliers de DH

Comptes ordinaires crditeurs Comptes terme Comptes d'pargne taux administr Bons de caisse Oprations de pension Total des dettes envers la clientle 31/12/10 28 184 052 9 266 160 6 040 673 4 465 688 1 658 483 49 615 056 31/12/09 27 694 279 8 937 192 5 549 544 3 749 970 269 785 46 200 770

1.5 IMPTS COURANTS ET DIFFRS

En milliers de DH

Impts courants 31/12/10 536 089 470 999 1 007 088 956 867 413 909 1 370 776 31/12/09 548 822 373 640 922 462 706 038 380 615 1 086 653

1.3 PRTS ET CRANCES SUR LES TABLISSEMENTS DE CRDIT

En milliers de DH

31/12/10 Comptes vue Prts Oprations de pension Total des prts consentis et crances sur les tablissements de crdits avant dprciation Dprciation des prts et crances mis sur les tablissements de crdit Total des prts consentis et crances sur les tablissements de crdits nets de dprciation 614 712 5 336 579 139 750 31/12/09 1 721 179 5 842 090

impts diffrs Actifs d'impts courants et diffrs Impts courants impts diffrs Passifs d'impts courants et diffrs

1.6 COMPTES DE RGULARISATION, ACTIFS ET PASSIFS DIVERS

6 091 041 6 091 041 7 563 269 7 563 269 Dpts de garantie verss et cautionnements constitus Comptes de rglement relatifs aux oprations sur titres Comptes d'encaissement Part des rassureurs dans les provisions techniques 1 368 1 454 31/12/10

En milliers de DH

31/12/09

DETTES ENVERS LES TABLISSEMENTS DE CRDIT

En milliers de DH

31/12/10 Comptes vue Emprunts Oprations de pension Total des dettes envers les tablissements de crdit 352 540 1 682 231 532 884 2 567 655 31/12/09 1 319 605 2 948 233 712 557 4 980 395

Produits recevoir et charges comptabilises d'avance Autres dbiteurs et actifs divers Total des comptes de rgularisation et actifs divers Dpts de garantie reus Comptes de rglement relatifs aux oprations sur titres Comptes d'encaissement charges payer et produits constats d'avance Autres crditeurs et passifs divers Total des comptes de rgularisation et passifs divers

212 456 302 876 516 700 522 429 569 591 629 1 021 720

135 973 321 634 459 061 1 455 389 305 833 475 1 224 235

Comptes Consolids IAS/IFRS Communication Financire

NOTES ANNEXES AUX TATS FINANCIERS CONSOLIDS AU 30/06/2010 1 NOTES RELATIVES AU BILAN AU 30/06/2010

1.7 PARTICIPATION DANS LES SOCITS MISES EN QUIVALENCE

Valeur de mise en quivalence 351 777 -1 386 350 391 Rsultat 298 997 -31 920 267 077 Total bilan 13 888 070 951 943 14 840 013 Revenu (PNB ou CA) 1 819 721 38 230 1 857 951

Socits financire Socits non financires Autres Valeur nette au bilan des quotes-parts dans les socits MEE

Quote-part de rsultat dans les socits MEE 63 087 -4 788 58 299

1.8 ACTIFS FINANCIERS DTENUS JUSQU' LCHANCE

En milliers de DH

31/12/10 Titres de crance ngociables Bons du trsor et autres effets mobilisables auprs des banques centrales Autres titres de crance ngociables Obligations Obligations d'Etat Autres Obligations Total des actifs financiers dtenus jusqu' leur chance NEANT 31/12/09

10

En milliers de DH En milliers de DH

VNC 1 033 580 385 335 157 872 1 576 787 69 113 125 949 195 062

1.9 IMMOBILISATIONS CORPORELLES ET INCORPORELLES

VBC Terrains et constructions Equip. Mobilier, installation Biens mobiliers donns en location Autres immobilisations Total Immobilisations corporelles Logiciels informatiques acquis Logiciels informatiques produits par l'entreprise Autres immobilisation incorpores Total Immobilisations incorporelles 1 489 419 1 101 230 166 758 2 757 407 491 127 135 253 626 380 31/12/10 Cumul des amortissements et pertes de valeur -449 357 -715 940 -1 165 297 -415 338 -415 338 VNC 1 040 062 385 290 166 758 1 592 110 75 789 135 253 211 042 125 949 576 127 -381 065 157 872 2 648 826 450 179 -1 072 039 -381 065 VBC 1 445 379 1 045 575 31/12/09 Cumul des amortissements et pertes de valeur -411 799 -660 240

1. 10 IMMEUBLES DE PLACEMENT

En milliers de DH

31/12/09 Valeur brute Amortissements et provisions Valeur nette au bilan Variation primtre Acquisitions Cessions et chances NEANT Ecart de conversion Autres mouvements 31/12/10

1.11 DETTES REPRSENTES PAR UN TITRE ET DETTES SUBORDONNES

En milliers de DH

31/12/10 Autres dettes reprsentes par un titre Titres de crances ngociables Emprunts obligataires Dettes subordonnes Emprunt subordonns dure dtermine dure indtermine Titres subordonns dure dtermine dure indtermine Total 11 672 068 10 195 700 2 078 180 2 079 148 9 593 888 8 775 489 818 399 2 078 180 31/12/09 8 116 552 7 386 233 730 319 2 079 148

1.12 ECARTS D'ACQUISITION

En milliers de DH

31/12/10 Valeur brute comptable en dbut de priode Cumul des dprciations enregistres en dbut de priode Valeur nette comptable en dbut de priode Acquisitions Cessions Dprciations comptabilises pendant la priode carts de conversion Filiales prcdemment mises en quivalence Autres mouvements Valeur brute comptable en fin de priode Cumul des dprciations enregistres en fin de priode Valeur nette comptable en fin de priode 61 248 61 248 61 248 61 248 61 248 61 248 61 248 31/12/09 61 248

1.13 PROVISION POUR RISQUES ET CHARGES

31/12/09 Provision pour risques dexcution des engagements par signature Provision pour engagements sociaux Provision pour litige et garanties de passif Provision pour risques fiscaux Provision pour impts Provision pour restructurations Cots de mise en uvre des synergies Autres provisions pour risques et charges Provisions pour risques et charges 38 026 105 980 34 774 96 781 275 561 12 066 45 174 -23 965 -61 388 -10 085 -4 732 -397 Variation de primtre Dotations 5 871 20 802 6 434 Reprises utilises -20 857 -11 396 -5 170 -10 085 4 335 Reprises non utilises Ecart de conversion

En milliers de DH

31/12/10 23 040 115 386 30 288 80 150 248 865

10

Comptes Consolids IAS/IFRS Communication Financire

NOTES ANNEXES AUX TATS FINANCIERS CONSOLIDS AU 31/12/2010 2 NOTES RELATIVES AU COMPTE DE RSULTAT AU 31/12/2010

2.1 MARGE D'INTRTS

Produits 3 517 496 3 061 054 5 958 450 484 583 467 425 095 158 372 4 100 963 31/12/10 Charges 787 096 747 409 39 687 614 789 568 201 46 588 1 401 885 Net 2 730 400 2 313 645 -33 729 450 484 -31 322 -143 106 111 784 2 699 078 Produits 3 093 634 2 648 879 7 459 437 296 693 022 690 815 2 207 3 786 656 31/12/09 Charges 650 589 638 406 12 183 667 735 538 294 36 881 92 560 1 318 324

Oprations avec la clientle Comptes et prts/emprunts Oprations de pensions Oprations de location-financement Oprations interbancaires Comptes et prts/emprunts Oprations de pensions Emprunts mis par le Groupe Instruments de couverture de rsultats futurs Instruments de couverture des portefeuilles couverts en taux Portefeuille de transactions Titres revenu fixe Oprations de pensions Prts/emprunts Dettes reprsentes par un titre Actifs disponibles la vente Actifs dtenus jusqu chance TOTAL DES PRODUITS ET CHARGES DINTRTS OU ASSIMILS

2.2 COMMISSIONS NETTES

En milliers de DH

Commissions nettes sur oprations avec les tablissements de crdit avec la clientle sur titres de change sur instruments financiers terme et autres oprations hors bilan Prestation de services bancaires et financiers Produits nets de gestion dOPCVM Produits nets sur moyen de paiement Assurance Autres Produits nets de commissions Produits 701 169 344 084 22 305 334 780 111 577 14 271 75 886 1 528 19 892 812 746 Charges 35 402 18 264 5 679 11 459 Net 665 767

2.3 COT DU RISQUE

31/12/10 Dotations aux provisions -820 014 -795 643 Provisions pour dprciation des prts et crances Provisions engagements par signature Autres provisions pour risques et charges Reprises de provisions Reprises de provisions Reprises de provisions pour dprciation des prts et crances Reprises de provisions engagements par signature Reprise des autres provisions pour risques et charges Variation des provisions Pertes sur prts et crances irrcouvrables non provisionnes Pertes sur prts et crances irrcouvrables provisionnes Rcuprations sur prts et crances amorties Autres pertes Cot du risque 429 483 20 857

35 402

326 025 16 626 323 321 111 577 14 271 75 886 1 528 19 892 777 344

-5 871 489 560

10

En milliers de DH

Net 2 443 045 2 010 473 -4 724 437 296 25 287 152 521 -34 674 -92 560 2 468 332

En milliers de DH

31/12/09 -925 567 -866 084

-7 043

-18 500

-52 440 702 643 392 761 13 178 296 704 -446 561 -24 222 -160 882 6 993 -268 450 -669 485

39 220 -128 562 -18 107 -80 281 2 801 -32 975 -459 016

2.4 GAINS ET PERTES NETS SUR INSTRUMENTS FINANCIERS LA JUSTE VALEUR PAR RSULTAT

Portefeuille de transactions Titres revenu fixe Titres revenu variable Instruments financiers drivs Oprations de pension Prts Emprunts Rvaluation des portefeuilles couverts en taux Rvaluation des positions de change Total 31/12/10 Portefeuille valu en valeur de march sur option Total Portefeuille de transactions 31/12/09 Portefeuille valu en valeur de march sur option

En milliers de DH

Total

-32 155

-32 155

24 082

24 082

-32 155

-32 155

24 082

24 082

2.5 GAINS ET PERTES NETS SUR LES ACTIFS FINANCIERS DISPONIBLES LA VENTE

En milliers de DH

31/12/10 Titres revenu fixe plus ou moins values de cession Actions et autres titres revenu variable Produits de dividendes Charges nettes de dprciation Plus-values nettes de cession Dotations ou reprises sur titres Total 31/12/09

91 098 -41 997 118 939 -1 030 167 010

32 675 -20 605 9 439 21 509

2.6 PRODUITS ET CHARGES DES AUTRES ACTIVITS

Produits Produits nets de lassurance Produits nets des immeubles de placement Produits nets des immobilisations en location simple Produits nets de lactivit de promotion immobilire Autres produits Total des produits et charges des autres activits 31/12/10 Charges Net Produits 31/12/09 Charges

En milliers de DH

Net

684 6 726 7 410 -5 642 -5 642

684 1 084 1 768

192 7 015 7 207 -6 337 -6 337

192 678 870

2.7 GAINS ET PERTES NETS SUR LES AUTRES ACTIFS

En milliers de DH

31/12/10 Immobilisations corporelles et incorporelles dexploitation Plus-values de cession Moins-value de cession Gains ou pertes sur autres actifs 282 144 282 144 31/12/09

11

Comptes Consolids IAS/IFRS Communication Financire

NOTES ANNEXES AUX TATS FINANCIERS CONSOLIDS AU 31/12/2010 2 NOTES RELATIVES AU COMPTE DE RSULTAT AU 31/12/2010

2.8 IMPT SUR LES BNFICES

En milliers de DH

CHARGE NETTE DE L'IMPTS SUR LES BNFICES Charge d'impts courants Charge nette d'impts diffrs de l'exercice Charges nette de limpt sur les bnfices 31/12/10 -647 959 31 072 -616 887 31/12/09 -484 867 94 406 -390 461 ANALYSE DU TAUX EFFECTIF D'IMPT Taux d'impt en vigueur Diffrentiel de taux d'imposition des entits trangres Imposition forfaitaire Diffrences permanentes

31/12/10

37,00%

En milliers de DH

LE TAUX EFFECTIF D'IMPT Rsultat avant impt Charges dimpt sur les bnfices Taux d'impt effectif moyen 31/12/10 1 733 362 -616 887 35,59% 31/12/09 1 172 396 -390 461 33,30%

Changement de taux Dficit reportable Autres lments Taux d'impt effectif moyen

-1,41%

35,59%

3. INFORMATION SECTORIELLE

Banque de dtail et de financement 2 504 595 777 344 3 419 658 1 984 667 1 543 675 1 039 320 990 702 Leasing 194 483 193 387 149 130 131 106 77 155 77 155 Total 2 699 078 777 344 3 613 045 2 133 797 1 674 781 1 116 475 1 067 857

Marge d'intrts Marge sur commissions Rsultat des activits de march Produit net bancaire Rsultat brut d'exploitation Rsultat d'exploitation Rsultat net Rsultat net part du Groupe

10

En milliers de DH

31/12/09 37,00% -3,70% 33,30%

En milliers de DH

4. EXPOSITION AUX RISQUES ET STRATGIE DE COUVERTURE AU SEIN DE LA SOCIT GNRALE MAROCAINE DE BANQUES (SGMA)

INTRODUCTION

Mission et organisation de la gestion globale des risques