Vous aimerez peut-être aussi

- Etude Rentabilite LocationDocument21 pagesEtude Rentabilite Locationdegheurfeat73% (26)

- La Fiscalité Des EntreprisesDocument8 pagesLa Fiscalité Des EntreprisesEzinPas encore d'évaluation

- Contrat Holy CarDocument3 pagesContrat Holy CarEssoulahi EssoulahiPas encore d'évaluation

- A-Droit Du Transport - Agrement CannesDocument7 pagesA-Droit Du Transport - Agrement CannesMohamed TalbiPas encore d'évaluation

- Fiche 7 - Les Contrats de LocationDocument6 pagesFiche 7 - Les Contrats de LocationEtotoue ChristianPas encore d'évaluation

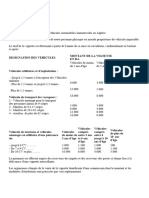

- Redevances Credit Bail Relatives Vehicules Transport PersonnesDocument1 pageRedevances Credit Bail Relatives Vehicules Transport PersonnesHamza TahirPas encore d'évaluation

- Traitement Fiscal - Crédit BailDocument3 pagesTraitement Fiscal - Crédit Bailjenouasahmed100% (1)

- 14 Prescription Et Sanction Sur Les Vignettes PDFDocument3 pages14 Prescription Et Sanction Sur Les Vignettes PDFAmmari HatemPas encore d'évaluation

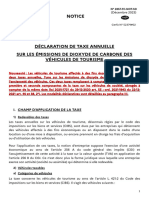

- Taxe Annuelle Sur Les Véhicules Des SociétéDocument4 pagesTaxe Annuelle Sur Les Véhicules Des SociétéOuld aissa associésPas encore d'évaluation

- Article 170Document6 pagesArticle 170Walid FaridPas encore d'évaluation

- Corrigc3a9 Dec 2019 FiscalDocument15 pagesCorrigc3a9 Dec 2019 Fiscalwiki 4musicPas encore d'évaluation

- TD IsDocument22 pagesTD IsKhaoula Ferjani OfficialPas encore d'évaluation

- Projet de FiscalitéDocument7 pagesProjet de Fiscalitéanna rafPas encore d'évaluation

- Cas Pratique Fiscalité Master 2 Finance - CorrigéDocument3 pagesCas Pratique Fiscalité Master 2 Finance - CorrigéHoussa IberainPas encore d'évaluation

- Recherche CTRL de GestionDocument3 pagesRecherche CTRL de GestionChakib BenkiranPas encore d'évaluation

- Contrat Loc-Ger Novembre 2017 v3 PDFDocument20 pagesContrat Loc-Ger Novembre 2017 v3 PDFThéophile kouassiPas encore d'évaluation

- Code de Conduite Private Lease - FRDocument14 pagesCode de Conduite Private Lease - FRdaniel.sum86Pas encore d'évaluation

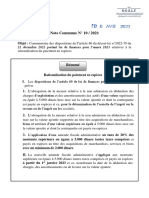

- Note Commune N°10 PDFDocument5 pagesNote Commune N°10 PDFHamdi AyadiPas encore d'évaluation

- nc17 2010 FRDocument9 pagesnc17 2010 FRMohamedHgPas encore d'évaluation

- Note Circulaire Des Impots N 721 - LF 2013 Maroc PDFDocument73 pagesNote Circulaire Des Impots N 721 - LF 2013 Maroc PDFABC181Pas encore d'évaluation

- VignetteDocument9 pagesVignetteEl Amili RachidPas encore d'évaluation

- Support Impôt Sur Les Sociétés - Déc 2020Document13 pagesSupport Impôt Sur Les Sociétés - Déc 2020soukaPas encore d'évaluation

- Les Principales Dispositions de La Loi de Finances 2023 Du IS .Document2 pagesLes Principales Dispositions de La Loi de Finances 2023 Du IS .Kenza MourabitPas encore d'évaluation

- Annexe 8Document2 pagesAnnexe 8HamindePas encore d'évaluation

- OK - Crédit Bail V1Document14 pagesOK - Crédit Bail V1abdelmajid idmouhPas encore d'évaluation

- Partie de de L IsDocument4 pagesPartie de de L IsOussama Ait NdjarPas encore d'évaluation

- Exercice-Supplémentaire CorrigéDocument9 pagesExercice-Supplémentaire CorrigébilelPas encore d'évaluation

- Corrigé Cas 4Document6 pagesCorrigé Cas 4sihemPas encore d'évaluation

- Les Principales Dispositions de La Loi de Finances 2023Document2 pagesLes Principales Dispositions de La Loi de Finances 2023Kenza MourabitPas encore d'évaluation

- Note Commune N 27 PDFDocument19 pagesNote Commune N 27 PDFBen Tahar AbdeljabarPas encore d'évaluation

- Lessor SociétéDocument24 pagesLessor SociétéMaxime PcnPas encore d'évaluation

- Intérêts Sur Prêts Accordés Aux SalariésDocument2 pagesIntérêts Sur Prêts Accordés Aux SalariésAyoub BrchPas encore d'évaluation

- Partenaire Uber Guide Des Rapports FRDocument2 pagesPartenaire Uber Guide Des Rapports FRMohamad ArnaoutPas encore d'évaluation

- Synth Se PLF 2023 1672845095Document10 pagesSynth Se PLF 2023 1672845095abdellahPas encore d'évaluation

- La Loi de Finance 2023Document20 pagesLa Loi de Finance 2023Salma A.Pas encore d'évaluation

- Tableau Mesures Lf2023Document21 pagesTableau Mesures Lf2023Mus LahPas encore d'évaluation

- Principales Mesures Fiscales Du Projet de Loi de Finances 2023Document3 pagesPrincipales Mesures Fiscales Du Projet de Loi de Finances 2023SARA HARACHIPas encore d'évaluation

- Article 209 - Code Général Des Impôts - LégifranceDocument3 pagesArticle 209 - Code Général Des Impôts - Légifranceurusta81Pas encore d'évaluation

- Chapitre 3Document12 pagesChapitre 3Abdelhay HmitouchPas encore d'évaluation

- Calcul de lIS - Complément Exercice DapplicationDocument5 pagesCalcul de lIS - Complément Exercice DapplicationbenachiboumaimaPas encore d'évaluation

- Comment Bénéficier de L'exonération de TVA Sur Le Logement SocialDocument3 pagesComment Bénéficier de L'exonération de TVA Sur Le Logement SocialComptable SihamPas encore d'évaluation

- Procedure Location FRDocument3 pagesProcedure Location FRHasnae BlPas encore d'évaluation

- Vignette AutomobilesDocument2 pagesVignette AutomobilesBen ComptaPas encore d'évaluation

- Le Debrief de La Loi de Finances 2021 Ghassen AMMARDocument43 pagesLe Debrief de La Loi de Finances 2021 Ghassen AMMARatef benyoussefPas encore d'évaluation

- Boi Bic CHG 20 30 40 20120912Document7 pagesBoi Bic CHG 20 30 40 20120912fatima-zahra AzzaouiPas encore d'évaluation

- Déclaration Sur L'honneur PDFDocument2 pagesDéclaration Sur L'honneur PDFfadec gabonPas encore d'évaluation

- Ir Iscae 06 2019 CorrigéDocument13 pagesIr Iscae 06 2019 Corrigéabdellah el mallemPas encore d'évaluation

- L Audit Fiscal de La Taxe PDFDocument4 pagesL Audit Fiscal de La Taxe PDFLina MonalinaPas encore d'évaluation

- Article FR vf-plf2024Document3 pagesArticle FR vf-plf2024hichamPas encore d'évaluation

- Cas Pratique Is N 2Document4 pagesCas Pratique Is N 2touhamimedPas encore d'évaluation

- Contrats LLDDocument14 pagesContrats LLDSimohamed KadiriPas encore d'évaluation

- Gestion DelegueDocument4 pagesGestion Deleguemohamed rifkiPas encore d'évaluation

- Questions-Reponses Tva Partie2Document7 pagesQuestions-Reponses Tva Partie2MOPas encore d'évaluation

- Note Circulaire 2013-3Document1 pageNote Circulaire 2013-3Rania Hamza BeniouriPas encore d'évaluation

- Communication LF 2017 Du 02-02-2017 DGIDocument50 pagesCommunication LF 2017 Du 02-02-2017 DGIMehd YzPas encore d'évaluation

- FICHE Credit Bail ImmobilierDocument13 pagesFICHE Credit Bail ImmobilierRiadh AssouakPas encore d'évaluation

- Les Conséquences de La Défaillance Du DébiteurDocument4 pagesLes Conséquences de La Défaillance Du DébiteurVincentVigneau100% (5)

- 2857 FC SD - 4481Document12 pages2857 FC SD - 4481luna2920Pas encore d'évaluation