0% ont trouvé ce document utile (0 vote)

169 vues10 pagesCouts Preetabli

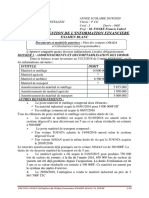

Le document présente plusieurs cas d'étude sur la méthode des coûts préétablis dans différentes entreprises, notamment une laiterie, une société de fabrication de produits mécaniques, et une société de transformation alimentaire. Chaque cas implique des calculs de coûts standards, des budgets flexibles, des tableaux de comparaison, et des analyses d'écarts pour optimiser la gestion des coûts de production. Les travaux à réaliser incluent la détermination des coûts de production, l'analyse des écarts, et la représentation graphique des résultats.

Transféré par

simoduvaneCopyright

© © All Rights Reserved

Nous prenons très au sérieux les droits relatifs au contenu. Si vous pensez qu’il s’agit de votre contenu, signalez une atteinte au droit d’auteur ici.

Formats disponibles

Téléchargez aux formats PDF, TXT ou lisez en ligne sur Scribd

0% ont trouvé ce document utile (0 vote)

169 vues10 pagesCouts Preetabli

Le document présente plusieurs cas d'étude sur la méthode des coûts préétablis dans différentes entreprises, notamment une laiterie, une société de fabrication de produits mécaniques, et une société de transformation alimentaire. Chaque cas implique des calculs de coûts standards, des budgets flexibles, des tableaux de comparaison, et des analyses d'écarts pour optimiser la gestion des coûts de production. Les travaux à réaliser incluent la détermination des coûts de production, l'analyse des écarts, et la représentation graphique des résultats.

Transféré par

simoduvaneCopyright

© © All Rights Reserved

Nous prenons très au sérieux les droits relatifs au contenu. Si vous pensez qu’il s’agit de votre contenu, signalez une atteinte au droit d’auteur ici.

Formats disponibles

Téléchargez aux formats PDF, TXT ou lisez en ligne sur Scribd