Vous aimerez peut-être aussi

- MODULE 1-Initiation Plan D'affairesDocument52 pagesMODULE 1-Initiation Plan D'affairesItto Moha100% (1)

- Analyse Financière Projet - 6Document5 pagesAnalyse Financière Projet - 6Itto MohaPas encore d'évaluation

- Module 2-Faisabilit Du ProjetDocument58 pagesModule 2-Faisabilit Du ProjetItto MohaPas encore d'évaluation

- Grille D'évaluation Du Potentiel EntrepreneurialDocument4 pagesGrille D'évaluation Du Potentiel EntrepreneurialItto MohaPas encore d'évaluation

- MODULE 1 - Valeur AjoutéeDocument20 pagesMODULE 1 - Valeur AjoutéeItto MohaPas encore d'évaluation

- CoursWORD Id5203Document19 pagesCoursWORD Id5203Itto MohaPas encore d'évaluation

- MODULE 3-Administration Et FinancesDocument56 pagesMODULE 3-Administration Et FinancesItto MohaPas encore d'évaluation

- MODULE 2 - Plan de MarketingDocument82 pagesMODULE 2 - Plan de MarketingItto MohaPas encore d'évaluation

- 18 - Analyse Du Bilan FonctionnelDocument5 pages18 - Analyse Du Bilan FonctionnelItto MohaPas encore d'évaluation

- Effet de CommerceDocument28 pagesEffet de CommerceItto MohaPas encore d'évaluation

- Serie RegularisationDocument6 pagesSerie RegularisationItto MohaPas encore d'évaluation

- Guide Pratique Atelier Fabrication BoisDocument26 pagesGuide Pratique Atelier Fabrication BoisItto MohaPas encore d'évaluation

- Cours Chapitre VDocument15 pagesCours Chapitre VItto MohaPas encore d'évaluation

- Cours RegularisationsDocument15 pagesCours RegularisationsItto MohaPas encore d'évaluation

- Télé Conseiller Epreuve Finale AE02Document4 pagesTélé Conseiller Epreuve Finale AE02Itto MohaPas encore d'évaluation

- Salaire TCEDocument8 pagesSalaire TCEItto MohaPas encore d'évaluation

- Gestion de La Rémunération Du Salarié VVVVDocument22 pagesGestion de La Rémunération Du Salarié VVVVItto MohaPas encore d'évaluation

- Ressource Formateur Accueil TéléphoniqueDocument14 pagesRessource Formateur Accueil TéléphoniqueItto MohaPas encore d'évaluation

- Cas Mel ChanDocument5 pagesCas Mel ChanItto MohaPas encore d'évaluation

- 08 - Les Emprunts ObligatairesDocument11 pages08 - Les Emprunts ObligatairesItto MohaPas encore d'évaluation

- Entreprise Parallele PDFDocument4 pagesEntreprise Parallele PDFItto MohaPas encore d'évaluation

- 11 - La Société en ParticipationDocument5 pages11 - La Société en ParticipationItto MohaPas encore d'évaluation

- 12 - La Comptabilité Des SuccursalesDocument3 pages12 - La Comptabilité Des SuccursalesItto Moha83% (6)

- Cours Management Organisation SLA V2 1ppp PDFDocument72 pagesCours Management Organisation SLA V2 1ppp PDFclem1983Pas encore d'évaluation

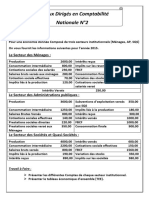

- Comptabilité Nationale - Travaux Dirigés N - 2Document2 pagesComptabilité Nationale - Travaux Dirigés N - 2milodas senpei100% (1)

- Expose SARLDocument33 pagesExpose SARLbennounanada67% (3)

- Liste Des Filiales Et ParticipationsDocument8 pagesListe Des Filiales Et ParticipationsskynetoPas encore d'évaluation

- Rapport CP Reda Batal (À Validé)Document36 pagesRapport CP Reda Batal (À Validé)RedaPas encore d'évaluation

- Le Recouvrement FiscalDocument19 pagesLe Recouvrement FiscalZaknichonPas encore d'évaluation

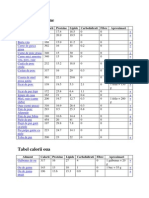

- Tabel Calorii GeneralDocument7 pagesTabel Calorii GeneralAlexandru IonutPas encore d'évaluation

- 2141 Ac 0312Document13 pages2141 Ac 0312kaidi chaimaaPas encore d'évaluation

- La GTM France French BrochureDocument6 pagesLa GTM France French BrochureLAGTMFRANCEPas encore d'évaluation

- CV BissiriDocument3 pagesCV BissiriAnonymous k0OJLnO4lPas encore d'évaluation

- BurkinaDocument402 pagesBurkinawindio21100% (1)

- Module de Formation Sur Le Syst Me Bancaire Marocain PR Sentation Aux Tudiants Du BTS CG-1Document32 pagesModule de Formation Sur Le Syst Me Bancaire Marocain PR Sentation Aux Tudiants Du BTS CG-1Imane Imi100% (4)

- Leboncoin Bon-D-EnvoiDocument1 pageLeboncoin Bon-D-Envoidm.besttargetPas encore d'évaluation

- La Lettre Recommandée 1680Document8 pagesLa Lettre Recommandée 1680danycas2Pas encore d'évaluation

- Rapport de StageDocument23 pagesRapport de Stagebouchraaaa85% (13)

- Rapport de Stage at MiditelDocument14 pagesRapport de Stage at MiditelMehdi LabhairiPas encore d'évaluation

- La Norme Generale ComptableDocument26 pagesLa Norme Generale ComptableYoussef El GarouaouiPas encore d'évaluation

- Débouches:: ObjectifsDocument2 pagesDébouches:: ObjectifsHâmzà LakhyariPas encore d'évaluation

- Le Portail Microfinance Microfinance Au Maroc L'expérience D'al AmanaDocument4 pagesLe Portail Microfinance Microfinance Au Maroc L'expérience D'al Amanabouimizar9Pas encore d'évaluation

- Manuel Des Normes D'audit Au MarocDocument280 pagesManuel Des Normes D'audit Au MarocRaja Nabil67% (6)

- CnccAvisTecDelaisPaiement2017 07Document18 pagesCnccAvisTecDelaisPaiement2017 07policePas encore d'évaluation

- Discours Campagne PMEDocument9 pagesDiscours Campagne PMElahyouhPas encore d'évaluation

- 4 Traitement Des SubventionsDocument2 pages4 Traitement Des SubventionsAzim Nour-eddinePas encore d'évaluation

- Rôle de L'etat Dans La Promotion Et L'accompagnement Des PME Exportatrices en AlgérieDocument17 pagesRôle de L'etat Dans La Promotion Et L'accompagnement Des PME Exportatrices en AlgérieDjaber BeztouhPas encore d'évaluation

- Responsabilité CivileDocument19 pagesResponsabilité CivileLhmr Medo100% (1)

- NOMINADocument35 pagesNOMINAsoliddmxPas encore d'évaluation

- Sociétés Turques Établies AuDocument8 pagesSociétés Turques Établies Auaabikbadr100% (13)

- Compositions TEE Inox IVDocument6 pagesCompositions TEE Inox IVfcpro1Pas encore d'évaluation

- Présentation Des Normes IFRS - IAS PDFDocument46 pagesPrésentation Des Normes IFRS - IAS PDFTaha CanPas encore d'évaluation

- 2 Rapport de AcimaDocument26 pages2 Rapport de AcimaYassine Nach50% (2)