Vous aimerez peut-être aussi

- Cas 1 Et 2Document3 pagesCas 1 Et 2tibaldifatima999Pas encore d'évaluation

- TD Couts Complets 2024Document7 pagesTD Couts Complets 2024kipreezechielkouadioPas encore d'évaluation

- Cas Casa MetalDocument2 pagesCas Casa MetalEil YaSs BouPas encore d'évaluation

- Exercices Calcul Des Couts Sur Les Produits Derives FC22Document4 pagesExercices Calcul Des Couts Sur Les Produits Derives FC22Luc100% (1)

- Exercices Cae Serie2Document3 pagesExercices Cae Serie2ELKOURAICHI SAIDPas encore d'évaluation

- COMPTA 4è TCA2Document3 pagesCOMPTA 4è TCA2Demba KanoutePas encore d'évaluation

- TD Cout CompletDocument6 pagesTD Cout Completaly camara100% (1)

- IPVS Travaux DirigésDocument4 pagesIPVS Travaux Dirigéscalèb TchalimPas encore d'évaluation

- Partie Coûts CompletsDocument3 pagesPartie Coûts CompletswissemPas encore d'évaluation

- TD de Comptabilité AnalytiqueDocument10 pagesTD de Comptabilité Analytiquemolab200163% (8)

- TD Analyse Des Coûts SERIE 3Document5 pagesTD Analyse Des Coûts SERIE 3sama100% (2)

- Travaux Dirigés de Comptabilité AnalytiqueDocument3 pagesTravaux Dirigés de Comptabilité AnalytiquehipolyteilboudoPas encore d'évaluation

- Série TD 2Document3 pagesSérie TD 2kiara kiaraPas encore d'évaluation

- CC Cae Tce 2022Document1 pageCC Cae Tce 2022Kaoutar SaoudPas encore d'évaluation

- Exercices D'application TD3Document18 pagesExercices D'application TD3Kenza DerkaouiPas encore d'évaluation

- La SOCOMADocument5 pagesLa SOCOMAHamed BabaPas encore d'évaluation

- Compta Analytique SujetDocument1 pageCompta Analytique SujetThianfanga Oumar Sanogo ThianoPas encore d'évaluation

- Devoir de Comptabilite Analytique2Document3 pagesDevoir de Comptabilite Analytique2Bassirou ToéPas encore d'évaluation

- Serie 2 Cout Complet 2020-2021Document13 pagesSerie 2 Cout Complet 2020-2021Sara NasriPas encore d'évaluation

- Synthèse CAGEDocument3 pagesSynthèse CAGEemmanuelmassinPas encore d'évaluation

- Travaux Pratique Sur Le Cout ComlpletDocument4 pagesTravaux Pratique Sur Le Cout Comlpletphestoshashtag567Pas encore d'évaluation

- Cas N 3 Et 4Document3 pagesCas N 3 Et 4Adil LebkiriPas encore d'évaluation

- BTS Blanc Gec 23Document2 pagesBTS Blanc Gec 23Brice YodePas encore d'évaluation

- Exo 1Document1 pageExo 1uriel johnnyPas encore d'évaluation

- Série CAGDocument4 pagesSérie CAGRä HøubaPas encore d'évaluation

- TD de Compta Analytique Nâ°2Document4 pagesTD de Compta Analytique Nâ°2Giscard jr 241Pas encore d'évaluation

- Cas Comptabilitã© Analytique Avec Corrigã© PDFDocument7 pagesCas Comptabilitã© Analytique Avec Corrigã© PDFFatimzahra hkPas encore d'évaluation

- TD3Document7 pagesTD3litvaccristinaPas encore d'évaluation

- Exercices de CaeDocument7 pagesExercices de Caem.hamidiPas encore d'évaluation

- TP CaeDocument6 pagesTP Caezineb hariPas encore d'évaluation

- LTP Ambohidratrimo Annee Universitaire ComptaDocument1 pageLTP Ambohidratrimo Annee Universitaire ComptaNombàna RakotonirinaPas encore d'évaluation

- Sarhani Efm V3 Cae 2020Document2 pagesSarhani Efm V3 Cae 2020Hnach Mustapha100% (1)

- Exercice CoÃts CompletsDocument5 pagesExercice CoÃts CompletsSelyyPas encore d'évaluation

- Exam ComptaDocument2 pagesExam ComptaAchraf ElaoulaPas encore d'évaluation

- Sujet de Synthese2 2023-2024Document2 pagesSujet de Synthese2 2023-2024Demba KanoutePas encore d'évaluation

- COUTSDocument4 pagesCOUTSHamid Talai0% (2)

- Application 2020Document3 pagesApplication 2020Wissal Binahla100% (1)

- 10 Exercices en Comptabilit Analytique EFM Et CorriDocument48 pages10 Exercices en Comptabilit Analytique EFM Et CorriMohamed Boujnah100% (1)

- Cas de Revsion Uil - 123646Document4 pagesCas de Revsion Uil - 123646Gy CompanyPas encore d'évaluation

- TP2 - Cas de SynthèseDocument8 pagesTP2 - Cas de SynthèseAzhare ChtaibaPas encore d'évaluation

- CG1LFG Serie 3Document5 pagesCG1LFG Serie 3ayoub abbarPas encore d'évaluation

- Série 2 Imputation RationnelleDocument3 pagesSérie 2 Imputation RationnelleAbdelkhalek SaidiPas encore d'évaluation

- Recueil de Comptabilité Analytique.Document9 pagesRecueil de Comptabilité Analytique.hipolyteilboudoPas encore d'évaluation

- Exercices en GopDocument3 pagesExercices en GopLumière HabaPas encore d'évaluation

- Travaux Pratique G3 FaseDocument4 pagesTravaux Pratique G3 Fasepeterlanga58Pas encore d'évaluation

- 10 Exercices en Comptabilit Analytique EFM Et Corrig PDFDocument47 pages10 Exercices en Comptabilit Analytique EFM Et Corrig PDFAhmed Abdourabihi53% (15)

- Correction CDGDocument15 pagesCorrection CDGAhmed ZoghbarPas encore d'évaluation

- Etude de Cas ALFHADocument1 pageEtude de Cas ALFHAnadimsaid42Pas encore d'évaluation

- Cas Cout Complets N°5Document3 pagesCas Cout Complets N°5Mounir AchaouiPas encore d'évaluation

- Série N 3 CA 23Document1 pageSérie N 3 CA 23Mahfoudha YemehlouPas encore d'évaluation

- Couts Complets Dsti 2 GiDocument1 pageCouts Complets Dsti 2 GiAbdoulaye DiopPas encore d'évaluation

- Applications Générales Sur L'imputation RationnnellesDocument13 pagesApplications Générales Sur L'imputation RationnnellesCheikh NgomPas encore d'évaluation

- AttachmentDocument13 pagesAttachmentSerigne Saliou DioufPas encore d'évaluation

- TD Cout PreetabliDocument4 pagesTD Cout Preetablialy camaraPas encore d'évaluation

- Exercice 2Document2 pagesExercice 2Mohamed Boujnah0% (1)

- ExerciceDocument17 pagesExerciceWalid BouzidiPas encore d'évaluation

- Cas Pratiques Analyse FinanciereDocument17 pagesCas Pratiques Analyse FinanciereYOBOUEPas encore d'évaluation

- SYSCEBNLDocument438 pagesSYSCEBNLYOBOUEPas encore d'évaluation

- Bilan Fonctionnel Exercice Corrigé - 1cours - Cours en LigneDocument4 pagesBilan Fonctionnel Exercice Corrigé - 1cours - Cours en LigneYOBOUEPas encore d'évaluation

- Feuille TageDocument30 pagesFeuille TageYOBOUE100% (1)

- Banque de France 1Document1 pageBanque de France 1dadftPas encore d'évaluation

- 5S Pour Laboratoire PDFDocument38 pages5S Pour Laboratoire PDFBenhassineMedali100% (1)

- CV MR Sawadogo Karim FinalDocument3 pagesCV MR Sawadogo Karim FinalSAWADOGO KarimPas encore d'évaluation

- Cameroonceo-Magazine - N 0013 Top50 Decembre 2020-1Document32 pagesCameroonceo-Magazine - N 0013 Top50 Decembre 2020-1JuniorPas encore d'évaluation

- Marketing International - 2e Ed - Anne-Gaelle JolivotDocument127 pagesMarketing International - 2e Ed - Anne-Gaelle Jolivotelric NoirtinPas encore d'évaluation

- V - Le Lettrage Des ComptesDocument4 pagesV - Le Lettrage Des ComptesPatienPas encore d'évaluation

- FSEGTSESSIONPRINCIPALEDocument2 pagesFSEGTSESSIONPRINCIPALEMAHJOUBI EmnaPas encore d'évaluation

- Chapitre1 B2B2Document21 pagesChapitre1 B2B2HichamAitMezianePas encore d'évaluation

- RaniaDocument10 pagesRaniaRagheb NoualiPas encore d'évaluation

- TSGE-Office Manager - Organiser Et Planifier Les Activités Du BureauDocument41 pagesTSGE-Office Manager - Organiser Et Planifier Les Activités Du BureauHamza RhaliPas encore d'évaluation

- Corrigsrielescotslogistiques 030208Document3 pagesCorrigsrielescotslogistiques 030208Sidiki CamaraPas encore d'évaluation

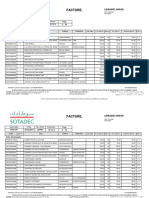

- ReportDocument13 pagesReportLibrairie Al AnwarPas encore d'évaluation

- Cloture de ProjetDocument3 pagesCloture de ProjetAIT ELHAJ BRAHIMPas encore d'évaluation

- Dossier Sponsoring SARA2019Document8 pagesDossier Sponsoring SARA2019Brown RussellPas encore d'évaluation

- IFJ Checklist Creation SNCDocument3 pagesIFJ Checklist Creation SNCClyde BonatoPas encore d'évaluation

- Cours SID2019Document40 pagesCours SID2019Soraya Sidi YkhlefPas encore d'évaluation

- Analyse de La Situation Financiere D'une EntrepriseDocument21 pagesAnalyse de La Situation Financiere D'une EntrepriseGuy MoroPas encore d'évaluation

- Système Monétaire InternationnalDocument20 pagesSystème Monétaire Internationnalnadia zhariPas encore d'évaluation

- Gestion de Projet ExposéDocument135 pagesGestion de Projet ExposéSam Dallali100% (5)

- Le Contrat de Vente CommercialeDocument12 pagesLe Contrat de Vente CommercialeAbdel Hakim100% (1)

- DeltaCAD Preparation AG 2016Document8 pagesDeltaCAD Preparation AG 2016parentiPas encore d'évaluation

- Corrigé Exercice 15Document2 pagesCorrigé Exercice 15Rehab EzzaheryPas encore d'évaluation

- Anf Source Processus v0 5Document32 pagesAnf Source Processus v0 5ismael romaric KonePas encore d'évaluation

- DistributionDocument24 pagesDistributionYassin Manass100% (1)

- GUINTOLI - Fiche de Contrôle Du Fond de FouilleDocument1 pageGUINTOLI - Fiche de Contrôle Du Fond de FouilletissierPas encore d'évaluation

- Meknes Tafilalet JIM9Document18 pagesMeknes Tafilalet JIM9Zakaria Knidiri100% (1)

- TourismeDocument183 pagesTourismeVictoria UngureanuPas encore d'évaluation

- Micro Macro MésoDocument6 pagesMicro Macro MésoMed SOUFPas encore d'évaluation

- Préparation À La Certification PMP ©Document78 pagesPréparation À La Certification PMP ©mohamedPas encore d'évaluation

- Chapitre 2 Le Management de La QualitéDocument10 pagesChapitre 2 Le Management de La QualitéNihed Ghaoui100% (1)