Vous aimerez peut-être aussi

- La comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreD'EverandLa comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreÉvaluation : 2 sur 5 étoiles2/5 (1)

- ACTIVITE-DE-SOUTIEN-analyse Du BilanDocument4 pagesACTIVITE-DE-SOUTIEN-analyse Du BilanELAMRANIYOUSSEF100% (1)

- Principes ComptablesDocument31 pagesPrincipes ComptablesfouadPas encore d'évaluation

- Support Cours Travaux D'inventaireDocument26 pagesSupport Cours Travaux D'inventaireMehdi KhalessPas encore d'évaluation

- Principes Comptables Et Leurs Derogation Au MarocDocument19 pagesPrincipes Comptables Et Leurs Derogation Au MarocSays Saysk100% (1)

- Droit-Fiscal BISSADDocument36 pagesDroit-Fiscal BISSADFarrah Soumeur-ZieglerPas encore d'évaluation

- Norme-NFEN378 Analyse de Risques PDFDocument130 pagesNorme-NFEN378 Analyse de Risques PDFsaid3232100% (1)

- Droit Comptable Et Législation Relative Aux Comptes AnnuelsDocument1 pageDroit Comptable Et Législation Relative Aux Comptes AnnuelsAL-SAADIPas encore d'évaluation

- Les Sept Principes ComptablesDocument1 pageLes Sept Principes ComptablesReaderPas encore d'évaluation

- Les Principes ComptablesDocument7 pagesLes Principes ComptablesMOHAMED BELKEBIRPas encore d'évaluation

- PIE A1 P1 Séance4Document36 pagesPIE A1 P1 Séance4Azarra Younrss100% (1)

- Seance 1 Inventaire Extra ComptableDocument9 pagesSeance 1 Inventaire Extra ComptableTossou100% (2)

- Fiche N°2 Postulats Et ConventionsDocument7 pagesFiche N°2 Postulats Et Conventionsdidier amoussou88% (16)

- Bonnes Pratiques SMQ ISO 13485Document5 pagesBonnes Pratiques SMQ ISO 13485Latifa Jalal100% (1)

- Les Principes Comptables CECDocument25 pagesLes Principes Comptables CECMeryemhassanialaoui100% (1)

- Finance D Entreprise - Principes ComptablesDocument2 pagesFinance D Entreprise - Principes ComptablesAnonymous ytxGqZPas encore d'évaluation

- Principes ComptablesDocument3 pagesPrincipes ComptablesEssannia DahiPas encore d'évaluation

- Les Principes ComptablesDocument2 pagesLes Principes ComptablescofiirfanePas encore d'évaluation

- Principes Comptables - NHDocument3 pagesPrincipes Comptables - NHoumama med leminePas encore d'évaluation

- Les Principes de La ComptabiliteDocument1 pageLes Principes de La ComptabiliteKristina SchmidtPas encore d'évaluation

- Les 7 Principes ComptablesDocument2 pagesLes 7 Principes ComptablesTAOUFIK ESSAIHPas encore d'évaluation

- Les 7 Principes ComptablesDocument2 pagesLes 7 Principes ComptablesRaouhi HajarPas encore d'évaluation

- Pfe Chap2Document5 pagesPfe Chap2Siham OubahPas encore d'évaluation

- Principes Comptables Fondamentaux-1 - CopieDocument5 pagesPrincipes Comptables Fondamentaux-1 - CopiemraitibasmaPas encore d'évaluation

- Les 9 Principes ComptablesDocument14 pagesLes 9 Principes Comptablesyves roland djè kouassiPas encore d'évaluation

- Comp TabDocument10 pagesComp TabSara BelPas encore d'évaluation

- Les Principes ComptablesDocument5 pagesLes Principes Comptablesalexandre pecoutPas encore d'évaluation

- Principe de ComptabiliterDocument4 pagesPrincipe de ComptabiliterAyoub MahiouiPas encore d'évaluation

- Compta AprrofondieDocument3 pagesCompta Aprrofondieaya el-halaissiPas encore d'évaluation

- EptDocument10 pagesEptSabrine BabinePas encore d'évaluation

- Les Institutions de LDocument11 pagesLes Institutions de Lbethelimprim1Pas encore d'évaluation

- Développement ExposéDocument5 pagesDéveloppement ExposéjesusnickarielllPas encore d'évaluation

- RappelllllllDocument2 pagesRappelllllllaziziPas encore d'évaluation

- La Comptabilite Et Son DroitDocument22 pagesLa Comptabilite Et Son Droitkouma juniorPas encore d'évaluation

- Les 7 Principes de La Comptabilité Générale - S1Document3 pagesLes 7 Principes de La Comptabilité Générale - S1Hunter Hearst LevesquePas encore d'évaluation

- Module Contenu Et Fonctionnement Des ComptesDocument30 pagesModule Contenu Et Fonctionnement Des ComptesMani Falou ÉnigmePas encore d'évaluation

- Principe PPT 1Document5 pagesPrincipe PPT 1youness oufkirPas encore d'évaluation

- Les Principes ComptablesDocument15 pagesLes Principes Comptablesألاء رائدPas encore d'évaluation

- CGNC RésuméDocument65 pagesCGNC Résumédouae.lamhaouarPas encore d'évaluation

- Les Principes Comptables FondamentauxDocument3 pagesLes Principes Comptables FondamentauxSondra Aa100% (1)

- Introduction Aux Travaux D'inventaireDocument7 pagesIntroduction Aux Travaux D'inventaireYoussefPas encore d'évaluation

- 1298 PcassurancesDocument187 pages1298 PcassurancesSimo SimoPas encore d'évaluation

- Principes ComptablesDocument3 pagesPrincipes Comptablesopen100% (1)

- Principe de Continuité D - ExploitationDocument10 pagesPrincipe de Continuité D - ExploitationStephen MagudhaPas encore d'évaluation

- Principe de Continuité D'exploitation:: Principes ComptablesDocument2 pagesPrincipe de Continuité D'exploitation:: Principes Comptableschaimaa chaaibitaPas encore d'évaluation

- Norme Comptable 16 Et IntroDocument6 pagesNorme Comptable 16 Et IntroMomeed AbdoPas encore d'évaluation

- Principes ComptablesDocument24 pagesPrincipes ComptablesMOHAND ES - SAADANYPas encore d'évaluation

- Recherche Postulats Et ConventionsDocument4 pagesRecherche Postulats Et ConventionsJessica KangaPas encore d'évaluation

- Ifrs (Theme 1)Document7 pagesIfrs (Theme 1)Manal MahriPas encore d'évaluation

- Recherche C.approfondieDocument5 pagesRecherche C.approfondieOuthmane BakkouPas encore d'évaluation

- Maroc Plan Comptable Des Assurances 2005 1Document243 pagesMaroc Plan Comptable Des Assurances 2005 1Hicham El HimriPas encore d'évaluation

- Ynthèse Des ExposésDocument22 pagesYnthèse Des ExposésAit Abid ZakariaPas encore d'évaluation

- Le Cadre Conceptuel Du SCFDocument64 pagesLe Cadre Conceptuel Du SCFFatima FatiPas encore d'évaluation

- Comptabilité Générale Chap 1Document21 pagesComptabilité Générale Chap 1Saad ThaminePas encore d'évaluation

- Principes Comptables Generalement AdmisDocument2 pagesPrincipes Comptables Generalement AdmisMarius AkaPas encore d'évaluation

- M1 PrincipesPostulats PDFDocument3 pagesM1 PrincipesPostulats PDFFrancis WamboPas encore d'évaluation

- Specifites Comptable Des Stes Promotion ImmobiliereDocument4 pagesSpecifites Comptable Des Stes Promotion ImmobiliereImen BourogaaPas encore d'évaluation

- Cours N - 1 - IntroductionDocument11 pagesCours N - 1 - Introductionantonio.bento.terPas encore d'évaluation

- Séminaire Sur L'auditDocument159 pagesSéminaire Sur L'auditKhaoula GhoudraniPas encore d'évaluation

- Devoir de Kamana Jaebets CizaDocument5 pagesDevoir de Kamana Jaebets Cizamichaelmutula4Pas encore d'évaluation

- Cours Compt A ApproDocument30 pagesCours Compt A ApproNajia El YanboiyPas encore d'évaluation

- Comptaappro2010LPTCF2 PDFDocument66 pagesComptaappro2010LPTCF2 PDFLouisPas encore d'évaluation

- Les 7 Principes Comptables ExposeDocument29 pagesLes 7 Principes Comptables ExposeSalma IdrissiPas encore d'évaluation

- Les 7 Principes Comptables ExposeDocument29 pagesLes 7 Principes Comptables ExposeSalma IdrissiPas encore d'évaluation

- Arrete Importation 2005Document4 pagesArrete Importation 2005theaPas encore d'évaluation

- Nids de PouleDocument7 pagesNids de Poulelando de chancePas encore d'évaluation

- Chapitre 7 Instruments Financiers - Les DérivésDocument26 pagesChapitre 7 Instruments Financiers - Les DérivésMakram ZouariPas encore d'évaluation

- Rapport de StageDocument12 pagesRapport de Stagetaoufik hammadiPas encore d'évaluation

- CCCC CCCCDocument1 pageCCCC CCCCEnnour AutoPas encore d'évaluation

- Nouveau Document Microsoft WordDocument3 pagesNouveau Document Microsoft WordBrahim OmariPas encore d'évaluation

- Sortie Du Redressement JudiciaireDocument3 pagesSortie Du Redressement JudiciaireAmi HBPas encore d'évaluation

- DI 208039 FlorianDocument2 pagesDI 208039 FlorianMichelPas encore d'évaluation

- SUJET 2022 Dossier1Document4 pagesSUJET 2022 Dossier1célinePas encore d'évaluation

- Chapitre 1 Comptabilité 1Document4 pagesChapitre 1 Comptabilité 1simo chaouPas encore d'évaluation

- Tablesfi-Co 20200701Document5 pagesTablesfi-Co 20200701tabti memePas encore d'évaluation

- Gestion Des RDV - Cahier de ChargeDocument4 pagesGestion Des RDV - Cahier de ChargeAdalou NIAONEPas encore d'évaluation

- Systeme de Transport A Guidage Automatique FTS TRANSBOT FRDocument16 pagesSysteme de Transport A Guidage Automatique FTS TRANSBOT FRliwenmaoPas encore d'évaluation

- Theme 5 Groupe 03 Fichier Exel.Document10 pagesTheme 5 Groupe 03 Fichier Exel.Yannyck AbagaPas encore d'évaluation

- Diagnostic D'un Systã Me Logistique - 1Document19 pagesDiagnostic D'un Systã Me Logistique - 1aichatakan53Pas encore d'évaluation

- Le Système de Gestion D.odtDocument2 pagesLe Système de Gestion D.odtsouad ajjPas encore d'évaluation

- B OchDocument82 pagesB OchRyemPas encore d'évaluation

- Maroc TurquieDocument13 pagesMaroc TurquieSouaada SaraPas encore d'évaluation

- Explanation of Marketing Plan FRDocument23 pagesExplanation of Marketing Plan FRAbiel Asaël LadeyoPas encore d'évaluation

- Statuts FRMF 2017 - 0Document49 pagesStatuts FRMF 2017 - 0Jaouad RharzouzPas encore d'évaluation

- Management Des Risques: Par: DR Meriem Nait at TIA MCBDocument16 pagesManagement Des Risques: Par: DR Meriem Nait at TIA MCBMeroua ZerdoumPas encore d'évaluation

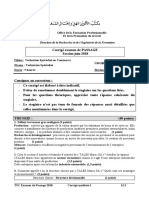

- CORRIGE TSC Passage 2018 SYNTHESE 1Document12 pagesCORRIGE TSC Passage 2018 SYNTHESE 1aous aousPas encore d'évaluation

- Devoir de Contrôle N°2 2012 2013 (Baccari Mansour)Document9 pagesDevoir de Contrôle N°2 2012 2013 (Baccari Mansour)Jilani SaidPas encore d'évaluation

- Comores - Document Strategie Pays 2021-2025 0 PDFDocument62 pagesComores - Document Strategie Pays 2021-2025 0 PDFFEPas encore d'évaluation