Vous aimerez peut-être aussi

- ZVFJUYHGDocument1 pageZVFJUYHGAbiba AbibaPas encore d'évaluation

- BJHKLHJKHJKDocument1 pageBJHKLHJKHJKAmouga BoboPas encore d'évaluation

- TTCVBCVBCDocument1 pageTTCVBCVBCAbiba AbibaPas encore d'évaluation

- FAEZEAKJLHJKDocument1 pageFAEZEAKJLHJKAbiba AbibaPas encore d'évaluation

- WFGDFGDFGDDocument1 pageWFGDFGDFGDAmouga BoboPas encore d'évaluation

- ZSDFSDFSDFDocument1 pageZSDFSDFSDFAmouga BoboPas encore d'évaluation

- ZYUIYUIYUIDocument1 pageZYUIYUIYUIAmouga BoboPas encore d'évaluation

- JERZERZERZERDocument1 pageJERZERZERZERAmouga BoboPas encore d'évaluation

- YjhgfgdDocument1 pageYjhgfgdAbiba AbibaPas encore d'évaluation

- ZBVNVBNVNBVNDocument1 pageZBVNVBNVNBVNAmouga BoboPas encore d'évaluation

- UgfghgfhgDocument1 pageUgfghgfhgAbiba AbibaPas encore d'évaluation

- UqsdqsdDocument1 pageUqsdqsdAbiba AbibaPas encore d'évaluation

- ZDFDFSFSDFDocument1 pageZDFDFSFSDFAmouga BoboPas encore d'évaluation

- AytytyutyuutDocument1 pageAytytyutyuutAbiba AbibaPas encore d'évaluation

- UlmlmlkmkDocument1 pageUlmlmlkmkAbiba AbibaPas encore d'évaluation

- AfrdfgddgDocument1 pageAfrdfgddgAbiba AbibaPas encore d'évaluation

- DGDFGDFGDDocument1 pageDGDFGDFGDTCHAMABEPas encore d'évaluation

- IDFSFDSDFDocument1 pageIDFSFDSDFAmouga BoboPas encore d'évaluation

- DQSDSJHFHGFGHDocument1 pageDQSDSJHFHGFGHTCHAMABEPas encore d'évaluation

- YhngfdDocument1 pageYhngfdAbiba AbibaPas encore d'évaluation

- YloikbbgDocument1 pageYloikbbgAbiba AbibaPas encore d'évaluation

- KZASQDSQDDocument1 pageKZASQDSQDZengoua MbePas encore d'évaluation

- HHHHHDocument1 pageHHHHHAmouga BoboPas encore d'évaluation

- XOIUJKDocument1 pageXOIUJKAbiba AbibaPas encore d'évaluation

- XSDERFVDocument1 pageXSDERFVAbiba AbibaPas encore d'évaluation

- XDSZZADocument1 pageXDSZZAAbiba AbibaPas encore d'évaluation

- YmlkjhDocument1 pageYmlkjhAbiba AbibaPas encore d'évaluation

- XKIUYDocument1 pageXKIUYAbiba AbibaPas encore d'évaluation

- XDFREDDocument1 pageXDFREDAbiba AbibaPas encore d'évaluation

- FYUIYUIYUIYUIDocument1 pageFYUIYUIYUIYUIAmouga BoboPas encore d'évaluation

- Impôt Sur Les Sociétés (Résumé)Document14 pagesImpôt Sur Les Sociétés (Résumé)ثقف نفسك مع عبد العاليPas encore d'évaluation

- Avis Supplementaire D Impot 2021 Sur Les Revenus 2020Document3 pagesAvis Supplementaire D Impot 2021 Sur Les Revenus 2020mariama dialloPas encore d'évaluation

- Institut Privé Des Sciences Avancées de Sfax: Introduction À L'économie Et Gestion (Document43 pagesInstitut Privé Des Sciences Avancées de Sfax: Introduction À L'économie Et Gestion (douoPas encore d'évaluation

- Application Gestion de La TrésorerieDocument2 pagesApplication Gestion de La TrésorerieSE.FA. BusinessPas encore d'évaluation

- Expose Controle FiscDocument7 pagesExpose Controle FiscCheick Oumar TallPas encore d'évaluation

- Correction de Lexercice 4 de La Série 2 - IR GlobalDocument2 pagesCorrection de Lexercice 4 de La Série 2 - IR GlobalLambert SagnoPas encore d'évaluation

- 2024 منتدب - قضائي QCMDocument6 pages2024 منتدب - قضائي QCMBtissam Ben-charkePas encore d'évaluation

- Exposé Des Motifs Loi de Finances 2018Document4 pagesExposé Des Motifs Loi de Finances 2018Carine NoukimiPas encore d'évaluation

- Macroeconomie Approfondie Seance 1 2019-2021-CorrectionDocument4 pagesMacroeconomie Approfondie Seance 1 2019-2021-CorrectionGoldenB GoldenBPas encore d'évaluation

- Exercices - Chapitre 1 - Master ICFF-2021Document4 pagesExercices - Chapitre 1 - Master ICFF-2021Kamal SiidoxPas encore d'évaluation

- Les Revenues Des Personnes Physique EtrangeresDocument25 pagesLes Revenues Des Personnes Physique Etrangeresfatiha el yaakoubiPas encore d'évaluation

- TD - IR Professionnel - PR HASNAOUI - Gestion Comptable 2020Document3 pagesTD - IR Professionnel - PR HASNAOUI - Gestion Comptable 2020Samya ENNOURIPas encore d'évaluation

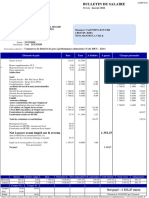

- Bulletin de Paie 2022 01Document1 pageBulletin de Paie 2022 01vlecuyer08Pas encore d'évaluation

- Flash BDO - Synthese Des Dispositions Fiscales LF 2024Document8 pagesFlash BDO - Synthese Des Dispositions Fiscales LF 2024aminPas encore d'évaluation

- Lexique FiscalDocument11 pagesLexique FiscalMohgiPas encore d'évaluation

- CH 7 Tableaux de Flux de TrésorerieDocument13 pagesCH 7 Tableaux de Flux de TrésorerieLauryne MorvanPas encore d'évaluation

- Modèle de Comptes SimplifiésDocument3 pagesModèle de Comptes Simplifiésanas elkhalladiPas encore d'évaluation

- Tva Et Droits D'accisesDocument34 pagesTva Et Droits D'accisesoyane100% (1)

- Chapitre2 - Le CPCDocument6 pagesChapitre2 - Le CPCsjkndPas encore d'évaluation

- Exercice 1Document5 pagesExercice 1kgourichge25cPas encore d'évaluation

- Effet de Levier Choix Dune Structure FinancièreDocument62 pagesEffet de Levier Choix Dune Structure FinancièreOuarda TahirPas encore d'évaluation

- TABLEAU DE DETERMINATION DU RESULTAT FISCAL 2022 Selon LF 2023Document7 pagesTABLEAU DE DETERMINATION DU RESULTAT FISCAL 2022 Selon LF 2023user 01Pas encore d'évaluation

- CHAP 4 Les Frais de PersonnelDocument11 pagesCHAP 4 Les Frais de PersonnelMarcodPas encore d'évaluation

- Examen National Du Brevet de Technicien Supérieur Session 2020 - Sujet - Comptabilité Et GestionDocument15 pagesExamen National Du Brevet de Technicien Supérieur Session 2020 - Sujet - Comptabilité Et Gestionaya-12-Pas encore d'évaluation

- Exercice Is s6Document5 pagesExercice Is s6Abdelhay HmitouchPas encore d'évaluation

- La Liasse FiscaleDocument3 pagesLa Liasse FiscaleJmili RaedPas encore d'évaluation

- Etudes de Cas-FormationDocument10 pagesEtudes de Cas-FormationIbrahim-Yomba SanohPas encore d'évaluation

- AFFECTATION DES RESULTATS Conformément Au Droit Des Sociétés CongolaisesDocument3 pagesAFFECTATION DES RESULTATS Conformément Au Droit Des Sociétés CongolaisesjojolufumaPas encore d'évaluation

- Economy 2202Document4 pagesEconomy 2202bouabdalahnina582Pas encore d'évaluation

- Bilan Et Compte de RésultatDocument12 pagesBilan Et Compte de RésultatCAM POUBELLEPas encore d'évaluation