Vous aimerez peut-être aussi

- Exo N°04Document1 pageExo N°04INDIPas encore d'évaluation

- Exo N°05Document1 pageExo N°05INDIPas encore d'évaluation

- Exo N°01 À 03Document3 pagesExo N°01 À 03INDIPas encore d'évaluation

- Compta3 Exo N°02Document1 pageCompta3 Exo N°02INDIPas encore d'évaluation

- Consolidation Des ComptesDocument4 pagesConsolidation Des ComptesINDIPas encore d'évaluation

- Consolidation Des Comptes 2ème PartieDocument3 pagesConsolidation Des Comptes 2ème PartieINDIPas encore d'évaluation

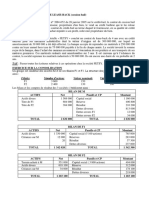

- Contrat de Lease-Back + Exo ConsoDocument2 pagesContrat de Lease-Back + Exo ConsoINDI100% (1)

- Travaux de Fin D'exercicesDocument98 pagesTravaux de Fin D'exercicesGran Trono Jugurtha100% (1)

- Plan Comptable ImmobilierDocument227 pagesPlan Comptable ImmobilierAyoub El FalakiPas encore d'évaluation

- Compta3 Exo N°01Document1 pageCompta3 Exo N°01INDIPas encore d'évaluation

- Valeur Minimale Imposable Des Véhicules Pour La Mutation À Titre OnéreuxDocument2 pagesValeur Minimale Imposable Des Véhicules Pour La Mutation À Titre OnéreuxINDIPas encore d'évaluation

- Madagascar - Order No. 8809 - 2016 - National OFNALATDocument2 pagesMadagascar - Order No. 8809 - 2016 - National OFNALATINDIPas encore d'évaluation

- Gestion Des StocksDocument130 pagesGestion Des StocksINDIPas encore d'évaluation

- Evaluation Des EntreprisesDocument82 pagesEvaluation Des EntreprisesHol Ako S89% (9)

- Decret N 2014 1003 Portant Application de La Loi N99 004 Relative Aux CooperativesDocument19 pagesDecret N 2014 1003 Portant Application de La Loi N99 004 Relative Aux CooperativesINDIPas encore d'évaluation

- Compta BTS 1a SyscohadaDocument75 pagesCompta BTS 1a SyscohadaSILUE GERARDPas encore d'évaluation

- Cours Mathematique Financiere Partie 1Document14 pagesCours Mathematique Financiere Partie 1MangoumbaPas encore d'évaluation

- What Is A CovenantDocument3 pagesWhat Is A CovenantThing 3242252Pas encore d'évaluation

- Lettre de MotivDocument14 pagesLettre de MotivReina MahmoudPas encore d'évaluation

- Opacité Sur Le Financement Du GCODocument19 pagesOpacité Sur Le Financement Du GCORue89 StrasbourgPas encore d'évaluation

- Corrigé TD 2 Avec Nouvelle Version de L'ex 4Document5 pagesCorrigé TD 2 Avec Nouvelle Version de L'ex 4D IMPas encore d'évaluation

- Corrigé Examen TFI Session Janvier 2016 3ème EFIDocument10 pagesCorrigé Examen TFI Session Janvier 2016 3ème EFIGhazi Ben JaballahPas encore d'évaluation

- 76 Questions Comptabilité - Préparation Concours ONEEDocument13 pages76 Questions Comptabilité - Préparation Concours ONEEHassanAmenou100% (1)

- Corrigé DCG Comptabilité Approfondie 2011Document6 pagesCorrigé DCG Comptabilité Approfondie 2011Claude Badr100% (1)

- TitrisationDocument50 pagesTitrisationAbdeslam Asmek100% (2)

- Lettre de RecommandationDocument12 pagesLettre de RecommandationReina MahmoudPas encore d'évaluation

- Comptabilite Cours Exercices Corriges PDFDocument265 pagesComptabilite Cours Exercices Corriges PDFZan Layle89% (46)

- Ias 32 Instruments FinanciersDocument24 pagesIas 32 Instruments FinanciersKhalil ZellaguiPas encore d'évaluation

- Gérer La Comptabilité D'une AssociationDocument3 pagesGérer La Comptabilité D'une AssociationOlivier Kangah KouassiPas encore d'évaluation

- Conptabilité BancaireDocument57 pagesConptabilité Bancaireabidou10100% (4)

- Solution Exercice 1 Serie 2Document2 pagesSolution Exercice 1 Serie 2Maryam IdPas encore d'évaluation

- Consolidation 4Document43 pagesConsolidation 4TALAIPas encore d'évaluation

- Fiche TD - 2 Vfuture - Actualisation CorrDocument4 pagesFiche TD - 2 Vfuture - Actualisation CorrBtalalPas encore d'évaluation

- Consolidation Compta ApprofondieDocument61 pagesConsolidation Compta Approfondiemohamed_ot2440100% (2)

- Modele Convention Abandon CreanceDocument2 pagesModele Convention Abandon CreanceRoel THIERIEPas encore d'évaluation

- Série D'exercice Evaluation Des ObligationsDocument3 pagesSérie D'exercice Evaluation Des ObligationsMa NellePas encore d'évaluation

- Contrat de Prêt Numéraire: Monsieur GillesDocument3 pagesContrat de Prêt Numéraire: Monsieur GillesErasiPas encore d'évaluation

- Dettesfin enDocument4 pagesDettesfin enGlennJeffrey0% (1)

- Ias 39Document38 pagesIas 39SaifEddine MoussahhilPas encore d'évaluation

- Evaluation Par La Méthode ANCDocument6 pagesEvaluation Par La Méthode ANCyassmine lifePas encore d'évaluation

- Cours Compta 1ère Année 2021Document51 pagesCours Compta 1ère Année 2021bougarnoussamaPas encore d'évaluation

- Mémoire FinalDocument81 pagesMémoire Finalismail yousfiPas encore d'évaluation

- Correction TD 1 Analyse FinancièreDocument12 pagesCorrection TD 1 Analyse FinancièreOmayma BensaidPas encore d'évaluation

- Cours Resumes de Mathematiques Financieres Tg2 D Et Tg2 eDocument8 pagesCours Resumes de Mathematiques Financieres Tg2 D Et Tg2 emarcPas encore d'évaluation

- Gestion FinancièreDocument15 pagesGestion FinancièreMohamed RahmounPas encore d'évaluation

- 7 Techniques Pour Augmenter Vos Revenus: Rentabilisez vos passions, Testez vos idées et Lancez votre business sans risqueD'Everand7 Techniques Pour Augmenter Vos Revenus: Rentabilisez vos passions, Testez vos idées et Lancez votre business sans risqueÉvaluation : 2.5 sur 5 étoiles2.5/5 (3)

- Investir pour les débutants - Démarrer en 10 étapes facilesD'EverandInvestir pour les débutants - Démarrer en 10 étapes facilesÉvaluation : 3.5 sur 5 étoiles3.5/5 (2)

- Le trading en ligne facile à apprendre: Comment devenir un trader en ligne et apprendre à investir avec succèsD'EverandLe trading en ligne facile à apprendre: Comment devenir un trader en ligne et apprendre à investir avec succèsÉvaluation : 3.5 sur 5 étoiles3.5/5 (19)

- La comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreD'EverandLa comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreÉvaluation : 2 sur 5 étoiles2/5 (1)

- Le jardin des vertueux: Riyad al-SalihinD'EverandLe jardin des vertueux: Riyad al-SalihinÉvaluation : 5 sur 5 étoiles5/5 (1)

- Stratégie d'Investissement en Crypto-monnaie: Comment Devenir Riche Avec les Crypto-monnaiesD'EverandStratégie d'Investissement en Crypto-monnaie: Comment Devenir Riche Avec les Crypto-monnaiesÉvaluation : 3.5 sur 5 étoiles3.5/5 (11)

- Le Scalping est Amusant!: Partie 1: Le trading rapide avec Heikin AshiD'EverandLe Scalping est Amusant!: Partie 1: Le trading rapide avec Heikin AshiÉvaluation : 5 sur 5 étoiles5/5 (1)

- L'analyse technique facile à apprendre: Comment construire et interpréter des graphiques d'analyse technique pour améliorer votre activité de trading en ligne.D'EverandL'analyse technique facile à apprendre: Comment construire et interpréter des graphiques d'analyse technique pour améliorer votre activité de trading en ligne.Évaluation : 3.5 sur 5 étoiles3.5/5 (6)

- Agile Practice Guide (French)D'EverandAgile Practice Guide (French)Évaluation : 4 sur 5 étoiles4/5 (2)

- Comment Développer Votre Entreprise de Marketing de Réseau en 15 Minutes Par Jour : Rapide ! Efficace ! Fantastique !D'EverandComment Développer Votre Entreprise de Marketing de Réseau en 15 Minutes Par Jour : Rapide ! Efficace ! Fantastique !Évaluation : 4 sur 5 étoiles4/5 (8)

- Le Scalping Est Amusant! 4: Partie 4 : Trader en état de flowD'EverandLe Scalping Est Amusant! 4: Partie 4 : Trader en état de flowÉvaluation : 4 sur 5 étoiles4/5 (1)

- Guide de FOREX Trading pour Débutants: Votre Façon de Devenir Un Day TraderD'EverandGuide de FOREX Trading pour Débutants: Votre Façon de Devenir Un Day TraderÉvaluation : 2.5 sur 5 étoiles2.5/5 (3)

- Le marketing d'affiliation en 4 étapes: Comment gagner de l'argent avec des affiliés en créant des systèmes commerciaux qui fonctionnentD'EverandLe marketing d'affiliation en 4 étapes: Comment gagner de l'argent avec des affiliés en créant des systèmes commerciaux qui fonctionnentPas encore d'évaluation