Vous aimerez peut-être aussi

- Consolidation 1Document46 pagesConsolidation 1fouadPas encore d'évaluation

- COMPTABILITé de Groupe Kheder NajetDocument39 pagesCOMPTABILITé de Groupe Kheder NajetNajet KhederPas encore d'évaluation

- Consolidation Des ComptesDocument20 pagesConsolidation Des Comptesmouna yadharPas encore d'évaluation

- Consolidation Des ComptesDocument17 pagesConsolidation Des Compteskarimael100% (1)

- ConsolidationDocument75 pagesConsolidationAchraf FadelPas encore d'évaluation

- Consolidation IFAGEDocument65 pagesConsolidation IFAGECheikh NgomPas encore d'évaluation

- Consolidation Des ComptesDocument39 pagesConsolidation Des ComptesReddahi BrahimPas encore d'évaluation

- CH 1 La ConsolidationDocument4 pagesCH 1 La ConsolidationMerouaneDarbalPas encore d'évaluation

- Cours 2 - Consolidation-Normes IFRSDocument17 pagesCours 2 - Consolidation-Normes IFRSikram awlad100% (1)

- Consolidation Des ComptesDocument39 pagesConsolidation Des Comptesmoulay_znati100% (4)

- Chap 1 ConsolidationDocument30 pagesChap 1 ConsolidationAdama SéréméPas encore d'évaluation

- Theme: Consolidation Et Combinaison Des Comptes: L'intérêt de La ConsolidationDocument11 pagesTheme: Consolidation Et Combinaison Des Comptes: L'intérêt de La Consolidationkatherine abenoyapPas encore d'évaluation

- Consolidation Des Comptes de Groupe M2 CCADocument59 pagesConsolidation Des Comptes de Groupe M2 CCAMaryem rhPas encore d'évaluation

- Présentation de La Consolidation Des ComptesDocument9 pagesPrésentation de La Consolidation Des ComptesAsli YilmazPas encore d'évaluation

- ConsolidationDocument28 pagesConsolidationimane3Pas encore d'évaluation

- Integration ProportionnelleDocument16 pagesIntegration ProportionnelleHICHAM EL QELYIYPas encore d'évaluation

- La ConsolidationDocument25 pagesLa ConsolidationMeDi SaLih0% (1)

- Encgc Support Consolidation Des ComptesDocument26 pagesEncgc Support Consolidation Des ComptesMouad FattachiPas encore d'évaluation

- Cours Comptabilité de Sociétés Approfondie Pour Les Master 2Document4 pagesCours Comptabilité de Sociétés Approfondie Pour Les Master 2Amel AmoulaPas encore d'évaluation

- Cours Comptabilité Des Groupes 2017Document58 pagesCours Comptabilité Des Groupes 2017MAAATIPas encore d'évaluation

- La Consolidation Des Comptes Cours M PDFDocument35 pagesLa Consolidation Des Comptes Cours M PDFHanane El YoussfiPas encore d'évaluation

- La Consolidation Des Comptes Cours MDocument35 pagesLa Consolidation Des Comptes Cours MAbdeladim BaâllalPas encore d'évaluation

- Consolidation CoursDocument108 pagesConsolidation CoursCoralie AgoutinPas encore d'évaluation

- Cours Consolidation Das EntrepriseDocument29 pagesCours Consolidation Das EntrepriseAbderrahmane HajjamiPas encore d'évaluation

- Support Du Cours de Consolidation Master CCADocument72 pagesSupport Du Cours de Consolidation Master CCAMaryem rh100% (3)

- Cours ISMAGI Cours 1Document23 pagesCours ISMAGI Cours 1Maro GueniariPas encore d'évaluation

- Support Consolidation MasterDocument60 pagesSupport Consolidation MasterhajarPas encore d'évaluation

- Consolidation Des Comptes Principes Er Méthodologie AlgerieDocument71 pagesConsolidation Des Comptes Principes Er Méthodologie AlgerieAhcen BoualemPas encore d'évaluation

- Ronald OooooDocument35 pagesRonald OooooAhmed AhmedPas encore d'évaluation

- Module 11 (Conso)Document73 pagesModule 11 (Conso)Marouane Intel100% (1)

- Périmètre de ConsolidationDocument3 pagesPérimètre de ConsolidationFadwa SahniPas encore d'évaluation

- La Fusion Des SociétéDocument10 pagesLa Fusion Des SociétéAzemour MohamedPas encore d'évaluation

- Fusion Consolidation Seance 4Document14 pagesFusion Consolidation Seance 4Zakaria RakhamiPas encore d'évaluation

- Slides Consolidation Des Comptes de Groupe ENCG SettatDocument61 pagesSlides Consolidation Des Comptes de Groupe ENCG SettatAbdelkrim Ahadoun100% (5)

- Cours - Consolidation Des Comptes - Aziz HANTEM - 1ère PartieDocument47 pagesCours - Consolidation Des Comptes - Aziz HANTEM - 1ère Partiechaymae.er-rouysPas encore d'évaluation

- La Consolidation Des Comptes (Enregistrement Automatique)Document28 pagesLa Consolidation Des Comptes (Enregistrement Automatique)Youssef OulamaallemPas encore d'évaluation

- Ce Et IgDocument29 pagesCe Et IgAsmaâ BouâmPas encore d'évaluation

- Consolidation CoursDocument92 pagesConsolidation CoursGoldan Fa'al100% (1)

- IFRS 11 - PartenariatsDocument3 pagesIFRS 11 - PartenariatsThierry KepekianPas encore d'évaluation

- La Consolidation Des Comptes Des GroupesDocument26 pagesLa Consolidation Des Comptes Des GroupesNabil Bouchama100% (1)

- Chap. 4 - La ConsolidationDocument8 pagesChap. 4 - La ConsolidationJilani Bejaoui100% (1)

- Comptabilité Des Groupes-Pr OUBALDocument123 pagesComptabilité Des Groupes-Pr OUBALساي ياماناكا100% (3)

- Holding 1111Document28 pagesHolding 1111oussama boussahaPas encore d'évaluation

- Ohada Actes Uniformes Sur Les Comptes ConsolidesDocument10 pagesOhada Actes Uniformes Sur Les Comptes ConsolideskhadimniangPas encore d'évaluation

- Cours Master2 2022 TCDocument18 pagesCours Master2 2022 TCBAHPas encore d'évaluation

- Normes IFRS Et Consolidation Des Comptes Partie 6Document16 pagesNormes IFRS Et Consolidation Des Comptes Partie 6LinaPas encore d'évaluation

- 54-Partie 2 - Audcif - Titre 2 - 1Document6 pages54-Partie 2 - Audcif - Titre 2 - 1Granse Emmanuel DjigbenouPas encore d'évaluation

- Étude Comparative Au Niveau Des Normes de La ConsolidationDocument20 pagesÉtude Comparative Au Niveau Des Normes de La Consolidationrelatik568Pas encore d'évaluation

- Consolidation CH 1&2 DESCOGEFDocument42 pagesConsolidation CH 1&2 DESCOGEFalpha ASVPPas encore d'évaluation

- CONSOLIDATIONDocument11 pagesCONSOLIDATIONNour Noura NourPas encore d'évaluation

- Consolidation Comptable - Wikipédia PDFDocument36 pagesConsolidation Comptable - Wikipédia PDFHaman Bello OumarouPas encore d'évaluation

- Cours de ConsolidationDocument16 pagesCours de ConsolidationberouzarazPas encore d'évaluation

- Ias IfrsDocument7 pagesIas IfrsAbidar AyoubPas encore d'évaluation

- Support Cours Audit 2Document17 pagesSupport Cours Audit 2ThushanyPas encore d'évaluation

- Consolidation Des Comptes-1Document14 pagesConsolidation Des Comptes-1Rihan OuaarabPas encore d'évaluation

- Consolidation Des ComptesDocument86 pagesConsolidation Des ComptesAsmae BOUMAHDI100% (2)

- Comptabilite de GroupeDocument12 pagesComptabilite de GroupeAbdelbassit HassanPas encore d'évaluation

- La consolidation: Contrôler les comptes d'entreprisesD'EverandLa consolidation: Contrôler les comptes d'entreprisesPas encore d'évaluation

- Mémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)D'EverandMémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)Pas encore d'évaluation

- Des comptes annuels à la déclaration I.Soc.: Manuel de fiscalité pratique (Belgique)D'EverandDes comptes annuels à la déclaration I.Soc.: Manuel de fiscalité pratique (Belgique)Pas encore d'évaluation

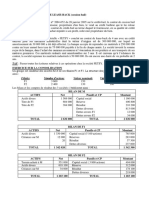

- Exo N°05Document1 pageExo N°05INDIPas encore d'évaluation

- Consolidation Des Comptes 2ème PartieDocument3 pagesConsolidation Des Comptes 2ème PartieINDIPas encore d'évaluation

- Contrat de Lease-Back + Exo ConsoDocument2 pagesContrat de Lease-Back + Exo ConsoINDI100% (1)

- Compta3 Exo N°01Document1 pageCompta3 Exo N°01INDIPas encore d'évaluation

- Madagascar - Order No. 8809 - 2016 - National OFNALATDocument2 pagesMadagascar - Order No. 8809 - 2016 - National OFNALATINDIPas encore d'évaluation

- Gestion Des StocksDocument130 pagesGestion Des StocksINDIPas encore d'évaluation

- Decret N 2014 1003 Portant Application de La Loi N99 004 Relative Aux CooperativesDocument19 pagesDecret N 2014 1003 Portant Application de La Loi N99 004 Relative Aux CooperativesINDIPas encore d'évaluation

- b1 Un Autre Monde Fiche ApprenantDocument2 pagesb1 Un Autre Monde Fiche ApprenantChi QuynhPas encore d'évaluation

- Audit Financier Et Comptable COURS PDFDocument17 pagesAudit Financier Et Comptable COURS PDFNabiha Yafid100% (1)

- 4 - Sécuriser La Bonne Exécution Du Contrat - Les Garanties de Marché - Le MociDocument19 pages4 - Sécuriser La Bonne Exécution Du Contrat - Les Garanties de Marché - Le MocirassouakPas encore d'évaluation

- Memoire Collectif EPF Consultations Modification de La RGAE 2023Document15 pagesMemoire Collectif EPF Consultations Modification de La RGAE 2023Pullman ComptabilitéPas encore d'évaluation

- Fiche 13 Enfant Etranger de Parent FrancaisDocument1 pageFiche 13 Enfant Etranger de Parent FrancaisKambaPas encore d'évaluation

- Conditions Generales D Achat ComilogDocument23 pagesConditions Generales D Achat ComilogalingenieuriePas encore d'évaluation

- Petites Affiches - Annonces Légales - 2015-03-03Document24 pagesPetites Affiches - Annonces Légales - 2015-03-03XBAPas encore d'évaluation

- French 4am20 1trim3Document2 pagesFrench 4am20 1trim3Kirito KenPas encore d'évaluation

- Loi Comptable MarocDocument97 pagesLoi Comptable MarocMed ZarroukPas encore d'évaluation

- ReponseB3 - 27 09 2023Document5 pagesReponseB3 - 27 09 2023JuliePas encore d'évaluation

- Alfred Hulmann Mncap 1021 - Devis - 4 10 2022Document9 pagesAlfred Hulmann Mncap 1021 - Devis - 4 10 2022Orlogs ClaymorePas encore d'évaluation

- Philosophie Économique (PDFDrive)Document652 pagesPhilosophie Économique (PDFDrive)HamadouchePas encore d'évaluation

- (Free Scores - Com) - Volante Ilio Mystical Transcendence Version For Soprano Sax Baritone Sax Soprano Sax 831 96121Document1 page(Free Scores - Com) - Volante Ilio Mystical Transcendence Version For Soprano Sax Baritone Sax Soprano Sax 831 96121Francesco ItalianoPas encore d'évaluation

- Résume de Droit PenalDocument9 pagesRésume de Droit PenalMouhyadine NaldoPas encore d'évaluation

- Les Actes de CommercesDocument8 pagesLes Actes de Commerceslazmi SaraPas encore d'évaluation

- Examen Gestion FinanciereDocument1 pageExamen Gestion Financierewafa essidPas encore d'évaluation

- Bibliothèque Des Philosophes Chimiques Tome (... ) Salmon William Bpt6k54821694Document606 pagesBibliothèque Des Philosophes Chimiques Tome (... ) Salmon William Bpt6k54821694Ludovic LevyPas encore d'évaluation

- Accumulation, Accélération EtDocument75 pagesAccumulation, Accélération EtWahedSportPas encore d'évaluation

- Argumentaire Sur Les Projets Des DecretsDocument2 pagesArgumentaire Sur Les Projets Des DecretsRudy Harold OBOUNGA EBISSOUPas encore d'évaluation

- Recueil de Textes Relatifs Au Travail Législatif Et Réglementaire Du GouvernementDocument1 pageRecueil de Textes Relatifs Au Travail Législatif Et Réglementaire Du GouvernementGrace AtoulouPas encore d'évaluation

- DocHistoire 18 La RepubliqueDocument2 pagesDocHistoire 18 La Republiquelina znatiPas encore d'évaluation

- Le Fonds National de L'Emploi: (Extraits Du Cahier Du Chatefp N° 4, Septembre 2000)Document8 pagesLe Fonds National de L'Emploi: (Extraits Du Cahier Du Chatefp N° 4, Septembre 2000)LAURENT ABEGAPas encore d'évaluation

- Fiche HGGSP TerminaleDocument5 pagesFiche HGGSP TerminaleLucinda RabaronePas encore d'évaluation

- Suprresion Decalage + Autoliquidation NN ResidentDocument7 pagesSuprresion Decalage + Autoliquidation NN ResidentNabil OggadiPas encore d'évaluation

- 1 Liste Des Mémoires Soutenus CEC - Version Actualisée Mai 2019Document34 pages1 Liste Des Mémoires Soutenus CEC - Version Actualisée Mai 2019Hicham BakkaliPas encore d'évaluation

- Mentions de La Carte GriseDocument3 pagesMentions de La Carte GriselucPas encore d'évaluation

- Serban Nichifor: VALSUL MARII Pe Versuri de Carmen SylvaDocument3 pagesSerban Nichifor: VALSUL MARII Pe Versuri de Carmen SylvaSerban NichiforPas encore d'évaluation

- Introduction Du MémoireDocument3 pagesIntroduction Du MémoirejesugnonjosueakondePas encore d'évaluation

- Comment Mener À Bien Un Audit de ConformitéDocument11 pagesComment Mener À Bien Un Audit de ConformitéhatemPas encore d'évaluation

- Iec 60335 2 37 2021Document15 pagesIec 60335 2 37 2021xwliuPas encore d'évaluation