Vous aimerez peut-être aussi

- Cours Algebre2 FSA Avec Espace Pour Les DemosDocument19 pagesCours Algebre2 FSA Avec Espace Pour Les Demosnadia nadiaPas encore d'évaluation

- Cours Algebre2 CHAPITRE1Document12 pagesCours Algebre2 CHAPITRE1nadia nadiaPas encore d'évaluation

- Algèbre 2 Chapitre 2Document8 pagesAlgèbre 2 Chapitre 2vendomePas encore d'évaluation

- Résumé de Cours Structures AlgébriquesDocument6 pagesRésumé de Cours Structures Algébriquesanfas hamdaouiPas encore d'évaluation

- Cours de SM Partie Algèbre S1Document43 pagesCours de SM Partie Algèbre S1chami designerPas encore d'évaluation

- Structures AlgébriquesDocument16 pagesStructures AlgébriquesAdjimon Olivier HOUNHOZOUNKOU100% (1)

- Structures 10 11 2022Document31 pagesStructures 10 11 2022Nasrallah SadiqPas encore d'évaluation

- Structures AlgebriquesDocument31 pagesStructures AlgebriquesKouassi Francis KouamePas encore d'évaluation

- GroupesDocument7 pagesGroupesmohamed pharmPas encore d'évaluation

- Chap 1Document3 pagesChap 1أيمن أيمنPas encore d'évaluation

- StructureDocument19 pagesStructureHossam100% (1)

- Cours D'algebre 1Document42 pagesCours D'algebre 1abekharaya3Pas encore d'évaluation

- Ch4 StructuresAlgèbriquesDocument7 pagesCh4 StructuresAlgèbriquesChorouk TabliouaPas encore d'évaluation

- I P E I M: Structures Alg EbriquesDocument3 pagesI P E I M: Structures Alg EbriquesWiem Ben RomdhanePas encore d'évaluation

- Chapitre 4Document3 pagesChapitre 4Joseph RoinPas encore d'évaluation

- Structure AlgebriqueDocument7 pagesStructure AlgebriqueNADA EL KHOUPas encore d'évaluation

- Structures AlgebriquesDocument8 pagesStructures AlgebriquesMizach JohnPas encore d'évaluation

- Chapitre 2Document9 pagesChapitre 2Fares Kouider DjelloulPas encore d'évaluation

- Groupes Anne Aux CorpsDocument12 pagesGroupes Anne Aux CorpsMouna AbdelhafidhPas encore d'évaluation

- Xviii CoursDocument3 pagesXviii Courstgaming0857Pas encore d'évaluation

- Cours 15Document12 pagesCours 15raniaPas encore d'évaluation

- Cours 4 D'algèbre LMD+Document16 pagesCours 4 D'algèbre LMD+Amada TarekPas encore d'évaluation

- Chapitre 3. Structures AlgebriquesDocument10 pagesChapitre 3. Structures AlgebriquesmokraneferhaniPas encore d'évaluation

- Alg2 Groupes Cours TD VFFR 20-21-2Document16 pagesAlg2 Groupes Cours TD VFFR 20-21-2Mz DdPas encore d'évaluation

- 82 Alg Algebre 2850696978 ContentDocument107 pages82 Alg Algebre 2850696978 ContentMohamed Lalioui100% (1)

- M308 Fiche6Document6 pagesM308 Fiche6Meg DimasPas encore d'évaluation

- 011Document4 pages011Duroy De CantelPas encore d'évaluation

- 2 - Structure Algebrique 1Document3 pages2 - Structure Algebrique 1AbdelkhalekBenOmar100% (1)

- Structures Polynomes Et Fractions RationnellesDocument17 pagesStructures Polynomes Et Fractions Rationnelleschristbest682Pas encore d'évaluation

- Modules 1Document15 pagesModules 1Meg DimasPas encore d'évaluation

- Enseignement À Distancenouveau - 2Document80 pagesEnseignement À Distancenouveau - 2Ravo RaphaëlPas encore d'évaluation

- °TDs SMAI ALGEBRE1 2010-2011 FSJ-ELJADIDADocument24 pages°TDs SMAI ALGEBRE1 2010-2011 FSJ-ELJADIDANoel SomdaPas encore d'évaluation

- Exos MathsDocument2 pagesExos MathscollaxPas encore d'évaluation

- Structures RappelsDocument5 pagesStructures RappelsAlaimi SeifPas encore d'évaluation

- Maths Pour Chimie ch1 23Document44 pagesMaths Pour Chimie ch1 23mourad ladghamPas encore d'évaluation

- AlgebreDocument124 pagesAlgebrehottry60Pas encore d'évaluation

- LIVRE MATH ALGEBRE Prof. FOADEDocument172 pagesLIVRE MATH ALGEBRE Prof. FOADEvivikit956Pas encore d'évaluation

- Chapitre 3 CoursDocument10 pagesChapitre 3 CoursnadaPas encore d'évaluation

- Chapitre 19Document26 pagesChapitre 19ABRAHAM NENEPas encore d'évaluation

- Notes Cours AnneauxDocument43 pagesNotes Cours AnneauxajdiriPas encore d'évaluation

- LciGroupes - Corrigé Khôlle 9Document7 pagesLciGroupes - Corrigé Khôlle 9Chesnel Chasles La LogiquePas encore d'évaluation

- Id-3505Document6 pagesId-3505fouadPas encore d'évaluation

- Livre Math Algebre Prof. FoadeDocument160 pagesLivre Math Algebre Prof. FoadeROMARIC SEKONGOPas encore d'évaluation

- AnneauxDocument5 pagesAnneauxkoloubla533856Pas encore d'évaluation

- S2VFDocument4 pagesS2VFAYMANE JAMALPas encore d'évaluation

- Chapitre III en PDFDocument19 pagesChapitre III en PDFMohamed RachdiPas encore d'évaluation

- 23L1 - TD #1 - Algèbre 1 - PCDocument2 pages23L1 - TD #1 - Algèbre 1 - PCAdama Abdul Kader KAMBIREPas encore d'évaluation

- Exercice Anneau de Polynome 2 Anneaux QuotientDocument7 pagesExercice Anneau de Polynome 2 Anneaux QuotientHajer ELadraouiPas encore d'évaluation

- Algèbre - Structure AlgébriqueDocument7 pagesAlgèbre - Structure AlgébriqueMaitredixPas encore d'évaluation

- Structures AlgébriquesDocument7 pagesStructures AlgébriquesAbdellatif Er-rabaiPas encore d'évaluation

- Chapitre 4 - Eléments de Thã©orie Des Ensembles. Ensembles de Nombres.Document14 pagesChapitre 4 - Eléments de Thã©orie Des Ensembles. Ensembles de Nombres.Cyprien DumanoisPas encore d'évaluation

- StructuresDocument4 pagesStructuresImane FarrassPas encore d'évaluation

- 1) Structure AlgebriqueDocument3 pages1) Structure AlgebriqueKristopher PorterPas encore d'évaluation

- TD 1 D'algebre 1 2018-2019Document7 pagesTD 1 D'algebre 1 2018-2019Franck DossehPas encore d'évaluation

- TdifriDocument2 pagesTdifriShadoPas encore d'évaluation

- Chapitre 7 PDFDocument8 pagesChapitre 7 PDFChaymae El HadratiPas encore d'évaluation

- TD3 StructuresAlgébriquesDocument2 pagesTD3 StructuresAlgébriquesHamza BoutlihPas encore d'évaluation

- 03 GroupesDocument40 pages03 GroupesMarouane KhalfaouiPas encore d'évaluation

- TD Structures Ensi 2018 2019Document2 pagesTD Structures Ensi 2018 2019Ahmed Yacine abdelmalekPas encore d'évaluation

- Relations Économiques Internationales - Copie S6Document112 pagesRelations Économiques Internationales - Copie S6Hayate Zaher50% (2)

- Trape 3Document6 pagesTrape 3Istvan MadacsyPas encore d'évaluation

- SDH (Système Du Design Humain) - 4typesDocument15 pagesSDH (Système Du Design Humain) - 4typesExperience Electrique100% (12)

- CI102 Acidite Boisson ColaDocument16 pagesCI102 Acidite Boisson ColaChrist AngePas encore d'évaluation

- Les Echangeurs PDFDocument58 pagesLes Echangeurs PDFMohamed Rjeb100% (10)

- Rapport Prelim RGPH3 2019 - Ver - FinalDocument98 pagesRapport Prelim RGPH3 2019 - Ver - FinalVololoniaina RAHOLISONPas encore d'évaluation

- Cours Exploitation PortuaireDocument75 pagesCours Exploitation PortuaireMaher FriouiPas encore d'évaluation

- Modele À FacteursDocument8 pagesModele À FacteursJean-Charles SohouenouPas encore d'évaluation

- Béton Armee AymenDocument47 pagesBéton Armee AymenbensofienPas encore d'évaluation

- SSFR2009 03Document48 pagesSSFR2009 03Walid OzPas encore d'évaluation

- Atelier DESIGN THINKING - INSAT2023Document26 pagesAtelier DESIGN THINKING - INSAT2023Bochra ArfaouiPas encore d'évaluation

- The Barikan Banner of Gegesik. Ritual and History in A Village Painting From Colonial JavaDocument50 pagesThe Barikan Banner of Gegesik. Ritual and History in A Village Painting From Colonial JavaMatthew Isaac CohenPas encore d'évaluation

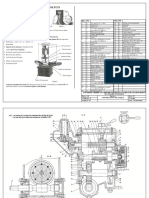

- Fraisage S3 3Document4 pagesFraisage S3 3aiglePas encore d'évaluation

- QCM Réseau - Partie 3 - WayToLearnXDocument11 pagesQCM Réseau - Partie 3 - WayToLearnXAwonoPas encore d'évaluation

- Dzi CV Hie OtheroneDocument7 pagesDzi CV Hie OtheronezeroldPas encore d'évaluation

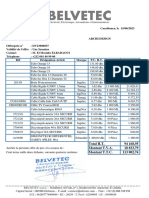

- Devis ARCHIDESIGN - 230531 - 3Document1 pageDevis ARCHIDESIGN - 230531 - 3yaaninvestPas encore d'évaluation

- Groupe N°5 Exposé PVTDocument6 pagesGroupe N°5 Exposé PVTSani yaou AbdoullahiPas encore d'évaluation

- Glance 76Document48 pagesGlance 76Cayo YandjuePas encore d'évaluation

- French HandoutDocument25 pagesFrench HandoutAlvaro FloresPas encore d'évaluation

- TD 05Document1 pageTD 05SeVILLA8DzPas encore d'évaluation

- M04 Technologie D-Entretien FGT-TSCG.865Document83 pagesM04 Technologie D-Entretien FGT-TSCG.865Khalil Lasfer100% (1)

- Bioinformatique ExamenDocument24 pagesBioinformatique ExamenSôümïã Tôu100% (1)

- CONS MEC S3 GP1 2021.docx2Document7 pagesCONS MEC S3 GP1 2021.docx2babsbossgaye03Pas encore d'évaluation

- Adjectif Qualificatif cm1 45 4 01Document2 pagesAdjectif Qualificatif cm1 45 4 01mirelutza86Pas encore d'évaluation

- Le Secret de La Richesse - Recherche Google 3Document1 pageLe Secret de La Richesse - Recherche Google 3Hamed SaidPas encore d'évaluation

- NF en 12591Document29 pagesNF en 12591AMENZOU OMARPas encore d'évaluation

- After Market Catalogue Edition2 2013 FRDocument226 pagesAfter Market Catalogue Edition2 2013 FRdiraw100% (2)

- Documents Du Transport AerienDocument9 pagesDocuments Du Transport AerienLallaa Taki MaryamPas encore d'évaluation

- PROSEHA Version Finale Nov 2016Document108 pagesPROSEHA Version Finale Nov 2016OUSMANPas encore d'évaluation

- Jean Houssaye Triange PedagogiqueDocument18 pagesJean Houssaye Triange PedagogiqueL'As De Pique100% (1)