Vous aimerez peut-être aussi

- Exercices Corrigés en Contrôle de GestionDocument56 pagesExercices Corrigés en Contrôle de Gestionelyemlahi100% (3)

- Cas Pratique Méthode ABC CorrigéDocument10 pagesCas Pratique Méthode ABC Corrigéife75% (4)

- Le développement de systèmes d'information (Le): Une méthode intégrée à la transformation des processus, 4e éditionD'EverandLe développement de systèmes d'information (Le): Une méthode intégrée à la transformation des processus, 4e éditionPas encore d'évaluation

- Lean, kata et système de gestion: Réflexions, observations et récits d'organisationsD'EverandLean, kata et système de gestion: Réflexions, observations et récits d'organisationsPas encore d'évaluation

- Exercice Méthode ABCDocument3 pagesExercice Méthode ABChamza Ess100% (5)

- 121 s1 Exo Autocorrige ABC PIADocument6 pages121 s1 Exo Autocorrige ABC PIAMinhedes KossaPas encore d'évaluation

- Comptabilité Analytique - La Méthode Des Sections HomogènesDocument8 pagesComptabilité Analytique - La Méthode Des Sections HomogènesFUCK_UUPas encore d'évaluation

- DCG 11 Cas CH 3Document23 pagesDCG 11 Cas CH 3Ahmed TALAIPas encore d'évaluation

- Série D'exercices Sur La Gestion de La Production Bac Economie Et GestionDocument82 pagesSérie D'exercices Sur La Gestion de La Production Bac Economie Et GestionHajjej Yasser0% (1)

- Ch7 - Cas Particuliers de Calcul Du Coût de ProductionDocument19 pagesCh7 - Cas Particuliers de Calcul Du Coût de ProductionMD Khalil Himrii100% (1)

- PDF dcg11 Corrige 04Document13 pagesPDF dcg11 Corrige 04Mounirou BaparapePas encore d'évaluation

- Chapitre 3 La Methode Des Couts CompletsDocument27 pagesChapitre 3 La Methode Des Couts CompletsAbdelkhalek OuassiriPas encore d'évaluation

- TPE Coûts Complets 2 PDFDocument3 pagesTPE Coûts Complets 2 PDFSerge Lionel Nkoum100% (1)

- Planification et contrôle de la production et des stocks : techniques et pratiquesD'EverandPlanification et contrôle de la production et des stocks : techniques et pratiquesÉvaluation : 3 sur 5 étoiles3/5 (1)

- TD Compta Anal 2021 2022Document8 pagesTD Compta Anal 2021 2022Joseph Stephane ElangaPas encore d'évaluation

- Etude de Cas99Document2 pagesEtude de Cas99Aymen MedPas encore d'évaluation

- Support Cas ABC 2018 PDFDocument18 pagesSupport Cas ABC 2018 PDFYoussef El OualiPas encore d'évaluation

- Contrôle de Gestion ExtraitDocument23 pagesContrôle de Gestion ExtraitHamid TalaiPas encore d'évaluation

- Corrigé Série N°1Document8 pagesCorrigé Série N°1Ouma100% (1)

- TD CoqDocument4 pagesTD CoqProjet HydrogènePas encore d'évaluation

- Cas Tableau de Bord. 2020 - 2021Document2 pagesCas Tableau de Bord. 2020 - 2021Nouhaila NousairPas encore d'évaluation

- Cas Tableau de Bord. 2020 - 2021Document2 pagesCas Tableau de Bord. 2020 - 2021Nouhaila Nousair100% (1)

- Pdf-Chapitre 3 La Méthode Des Couts CompletsDocument19 pagesPdf-Chapitre 3 La Méthode Des Couts CompletsFutur economistePas encore d'évaluation

- Cas Contrôle de Gestion CCA 1 FAC FCDocument2 pagesCas Contrôle de Gestion CCA 1 FAC FCNouhaila NousairPas encore d'évaluation

- Cas Contrle de Gestion CCA 1 FAC FCDocument2 pagesCas Contrle de Gestion CCA 1 FAC FCNouhaila NousairPas encore d'évaluation

- Etude de CasDocument2 pagesEtude de CasAymen Med50% (2)

- TD Analyse Des CoûtsDocument42 pagesTD Analyse Des CoûtsTaha HejjajPas encore d'évaluation

- TD 2 - Compta de Gestion L2 2024Document3 pagesTD 2 - Compta de Gestion L2 2024kabacheassimPas encore d'évaluation

- Cahier Des ChargesDocument5 pagesCahier Des Chargesgildas assandePas encore d'évaluation

- Les TD Corriges en Controle de GestionDocument57 pagesLes TD Corriges en Controle de Gestionzineb asriPas encore d'évaluation

- EXAMEN LPTCF 2014 CONTROLE DE GESTION MADAME kANEDocument7 pagesEXAMEN LPTCF 2014 CONTROLE DE GESTION MADAME kANEPFEPas encore d'évaluation

- Méthode Des Coûts Complets-ApplicationsDocument32 pagesMéthode Des Coûts Complets-Applicationsanime.nipponePas encore d'évaluation

- New PDFDocument29 pagesNew PDFHafsa ElPas encore d'évaluation

- Chap.3 - Etude de Cas 4Document2 pagesChap.3 - Etude de Cas 4Alae Boujjou100% (1)

- Exercices CG Methode ABCDocument11 pagesExercices CG Methode ABCAhmedZharPas encore d'évaluation

- 536830Document28 pages536830qpuc198Pas encore d'évaluation

- Fiche Chapitre 1Document8 pagesFiche Chapitre 1qfbtyx689vPas encore d'évaluation

- TD BaroDocument16 pagesTD BaroAude YoulPas encore d'évaluation

- Projet - Fabrication de Panneaux PhotovoltaïqueDocument2 pagesProjet - Fabrication de Panneaux PhotovoltaïqueAhmed SakkaPas encore d'évaluation

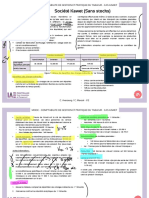

- E-Societe Kawet Sans StocksDocument2 pagesE-Societe Kawet Sans Stocksanglius777100% (1)

- TD 1 Et 2 Ihec 2022Document5 pagesTD 1 Et 2 Ihec 2022Molka Abid100% (1)

- E-Déc 2015Document3 pagesE-Déc 2015Koussay MahjoubPas encore d'évaluation

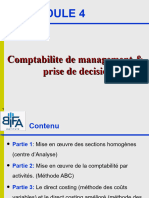

- BIFA Contrôle de Gestion Part 2Document33 pagesBIFA Contrôle de Gestion Part 2armelPas encore d'évaluation

- Applications AmphiDocument35 pagesApplications AmphiCAMPOSPas encore d'évaluation

- Compta de Gestion TD 1Document2 pagesCompta de Gestion TD 1JNDPas encore d'évaluation

- Comptabilité Analytique - Séance 2Document24 pagesComptabilité Analytique - Séance 2oumedine.aliPas encore d'évaluation

- NS 234a-Tawjihnet-Bac-Pro-2018Document8 pagesNS 234a-Tawjihnet-Bac-Pro-2018Elisa GerPas encore d'évaluation

- Corrig TD 7Document4 pagesCorrig TD 7Abdeslam ChihaPas encore d'évaluation

- Support Cas Abc 2021Document19 pagesSupport Cas Abc 2021Hajar ChaaibiPas encore d'évaluation

- TD Compta Analytique Ige 1 Informatique de Gestion D'entrepriseDocument2 pagesTD Compta Analytique Ige 1 Informatique de Gestion D'entrepriseAhmadPas encore d'évaluation

- PFE 27 Avril 2023Document82 pagesPFE 27 Avril 2023mhamdi asmaPas encore d'évaluation

- Chapitre 4 CADocument10 pagesChapitre 4 CAAchraf MarchoudPas encore d'évaluation

- J - M1eg - Uef1 - M224077ac - Fabregues Contrôle de Gestion Et Finance D'entrepriseDocument7 pagesJ - M1eg - Uef1 - M224077ac - Fabregues Contrôle de Gestion Et Finance D'entrepriseNoel RaharinantenainaPas encore d'évaluation

- Rapport de Stage Oussa122Document32 pagesRapport de Stage Oussa122mabroukoussema61Pas encore d'évaluation

- Functional Memento Quote IntegrationDocument2 pagesFunctional Memento Quote IntegrationDiana GonzálezPas encore d'évaluation

- Compta AnalytiqueDocument10 pagesCompta Analytique070727629Pas encore d'évaluation

- Compta de Gestion IIDocument124 pagesCompta de Gestion IINe SsrinePas encore d'évaluation

- I. Pourquoi La Méthode ABC ?Document23 pagesI. Pourquoi La Méthode ABC ?Houssam ZkrPas encore d'évaluation

- Compta AnalytiqueDocument7 pagesCompta AnalytiqueAbdelkrim El IdrissiPas encore d'évaluation