Vous aimerez peut-être aussi

- Exercices Mouvements Des StocksDocument2 pagesExercices Mouvements Des Stockspapillon11667% (6)

- PSB - Fascicule D'exercices - Droit Fiscal Des Entreprises - Etudiants PDFDocument15 pagesPSB - Fascicule D'exercices - Droit Fiscal Des Entreprises - Etudiants PDFAbigail MortenPas encore d'évaluation

- Livre Blanc Coalition Generosite 2022Document13 pagesLivre Blanc Coalition Generosite 2022Le HuffPostPas encore d'évaluation

- Rapport de Stage Direction Generale Des ImpotsDocument17 pagesRapport de Stage Direction Generale Des ImpotsAdnane Bouzri100% (2)

- 12 - UFM 17 Déclarations Fiscales AnnuellesDocument136 pages12 - UFM 17 Déclarations Fiscales Annuellesyoyousfi67% (3)

- Sujet Corrige DSCG UE1 2010Document22 pagesSujet Corrige DSCG UE1 2010korsikoPas encore d'évaluation

- Le Plan de Financement Exercices D'ApplicationDocument16 pagesLe Plan de Financement Exercices D'ApplicationSerge OkagnaPas encore d'évaluation

- Releves de Compte - OCRDocument2 pagesReleves de Compte - OCRherbert abarabara67% (3)

- Sujet 2021 DCG Ue4 Droit Fiscal VFDocument11 pagesSujet 2021 DCG Ue4 Droit Fiscal VFEL mehdi ahamPas encore d'évaluation

- UE4 2023 SujetDocument9 pagesUE4 2023 Sujetaytlhoulahcen22Pas encore d'évaluation

- Sujet 2021 DCG Ue2 Droit Des Societes PDFDocument12 pagesSujet 2021 DCG Ue2 Droit Des Societes PDFKimberley CrosPas encore d'évaluation

- Sujet DCG 2022 Ue3 VFDocument10 pagesSujet DCG 2022 Ue3 VFgehese68Pas encore d'évaluation

- Sujet DCG UE9 2021 ComptabiliteDocument14 pagesSujet DCG UE9 2021 ComptabiliteFERONPas encore d'évaluation

- DSCG2010 Sujet Jur Fis SocDocument8 pagesDSCG2010 Sujet Jur Fis Socmepo memoiPas encore d'évaluation

- Sujet DCG 2023 Ue6 VFDocument14 pagesSujet DCG 2023 Ue6 VFWalid TliliPas encore d'évaluation

- Sujet 2021 DCG Ue1 Fondamentaux Du Droit v2 RecoDocument13 pagesSujet 2021 DCG Ue1 Fondamentaux Du Droit v2 RecoRomuald DjebiPas encore d'évaluation

- Sujet DCG UE 4 Droit Fiscal Session 2020: Et Corriges Du DCG Depuis 2008 Ao3077Document11 pagesSujet DCG UE 4 Droit Fiscal Session 2020: Et Corriges Du DCG Depuis 2008 Ao3077roro lacrampePas encore d'évaluation

- MAI 2016 RevisionDocument20 pagesMAI 2016 RevisionAmina KirechePas encore d'évaluation

- UE4 2021 Sujet PDFDocument10 pagesUE4 2021 Sujet PDFClaire HmsrPas encore d'évaluation

- UE4 2021 SujetDocument10 pagesUE4 2021 SujetGybknvfPas encore d'évaluation

- DCG 10 Sujet 2020Document13 pagesDCG 10 Sujet 2020Hagchi HoussamPas encore d'évaluation

- UE4 SujetZero Enonce 2021Document9 pagesUE4 SujetZero Enonce 2021Tehea MHPas encore d'évaluation

- UE10 2019 SujetDocument9 pagesUE10 2019 SujetEvodie AbbeyPas encore d'évaluation

- Sujet 2021 DCG Ue6 Finance D Entreprise VFDocument15 pagesSujet 2021 DCG Ue6 Finance D Entreprise VFclansir3Pas encore d'évaluation

- 52566Document13 pages52566franckPas encore d'évaluation

- Sujet DCG 2022 Ue9Document12 pagesSujet DCG 2022 Ue9Leonel NebouPas encore d'évaluation

- DCG 2021 Ue4 CorrigeDocument19 pagesDCG 2021 Ue4 CorrigeBenjamin HerbertPas encore d'évaluation

- DSCG 2022 Ue4 Sujet VFDocument12 pagesDSCG 2022 Ue4 Sujet VFbulgo abelPas encore d'évaluation

- DCG UE04 2018 SujetDocument10 pagesDCG UE04 2018 SujetAli BlmPas encore d'évaluation

- Sujet DCG 2022 Ue1Document10 pagesSujet DCG 2022 Ue1Leonel NebouPas encore d'évaluation

- Sujet DCG 2023 UE10 Comptabilité ApprofondieDocument11 pagesSujet DCG 2023 UE10 Comptabilité ApprofondieCharles Henri Gros DésirPas encore d'évaluation

- Cours Fisca TsgeDocument48 pagesCours Fisca TsgeNor Nor CHPas encore d'évaluation

- TSFC 2a Fiscalite m08 Officiel OfpptDocument129 pagesTSFC 2a Fiscalite m08 Officiel OfpptGhadoui AminePas encore d'évaluation

- 2018CG E41Metro Foonsen SUJETDocument24 pages2018CG E41Metro Foonsen SUJETlea GoPas encore d'évaluation

- Rapport StageDocument17 pagesRapport Stagemaelyzz0211Pas encore d'évaluation

- Sujet Corrige DSCG Ue2 2016Document21 pagesSujet Corrige DSCG Ue2 2016abdouconsulting2022Pas encore d'évaluation

- UE4 2020 SujetDocument10 pagesUE4 2020 SujetMoatemri RaafaPas encore d'évaluation

- 114 Exam Final 2014 SujetDocument7 pages114 Exam Final 2014 Sujetyaoemma2906Pas encore d'évaluation

- Descf Uv1 2005Document28 pagesDescf Uv1 2005Mansour BachardPas encore d'évaluation

- Sujet DCG 2022 Ue5Document11 pagesSujet DCG 2022 Ue5sidyPas encore d'évaluation

- IntiGestGr1 2 3 4Document4 pagesIntiGestGr1 2 3 4Noel RaharinantenainaPas encore d'évaluation

- Sujet DCG 2023 UE7 ManagementDocument13 pagesSujet DCG 2023 UE7 ManagementCharles Henri Gros DésirPas encore d'évaluation

- Sujet DCG 2022 Ue6Document14 pagesSujet DCG 2022 Ue6clansir3Pas encore d'évaluation

- BTSCG 2019 Sujet E41 Cas Chauff EstDocument22 pagesBTSCG 2019 Sujet E41 Cas Chauff Estkenoc88176Pas encore d'évaluation

- Ue4 2019Document10 pagesUe4 2019Ali BlmPas encore d'évaluation

- Rapport de Stage Alaoui Selsouli KenzaDocument39 pagesRapport de Stage Alaoui Selsouli Kenzataha rachidPas encore d'évaluation

- Arrêté Des Comptes - Aspects Comptables Et FiscauxDocument1 pageArrêté Des Comptes - Aspects Comptables Et FiscauxDalawi DalawiPas encore d'évaluation

- Sujet Eco Droit Épargne Et ConsoDocument6 pagesSujet Eco Droit Épargne Et ConsoCHAUSSURE ERBE ERBEPas encore d'évaluation

- Sujet DCG 2023 Ue2 VFDocument9 pagesSujet DCG 2023 Ue2 VFsapire3769Pas encore d'évaluation

- Sujet Bts CG E41 Mai 2022 VFDocument21 pagesSujet Bts CG E41 Mai 2022 VFkolPas encore d'évaluation

- Sujet DCG 2023 VFDocument13 pagesSujet DCG 2023 VFavxgroupePas encore d'évaluation

- Examen de Passage Gestion Des Entreprises Tsge Synthese 2011 v1 Ofppt PDFDocument7 pagesExamen de Passage Gestion Des Entreprises Tsge Synthese 2011 v1 Ofppt PDFFatima Zahra Bouaaffi100% (1)

- UE9 2021 SujetDocument13 pagesUE9 2021 SujetTAKAGIPas encore d'évaluation

- Rapport de StageDocument20 pagesRapport de StageAbdellahBouzelmadPas encore d'évaluation

- 14 - UFM 17 Déclarations Fiscales AnnuellesDocument139 pages14 - UFM 17 Déclarations Fiscales AnnuellesyoyousfiPas encore d'évaluation

- 1er SéquenceDocument4 pages1er SéquencetesrevevieousmanePas encore d'évaluation

- 2020cg E41metro Fidec SujetDocument24 pages2020cg E41metro Fidec SujetNatacha OzannePas encore d'évaluation

- Examen Principale Janvier 2013Document7 pagesExamen Principale Janvier 2013Idriss JerfelPas encore d'évaluation

- L'utilisation par les résidents belges des structures sociétaires luxembourgeoises: La SPF,la SICAV-SIF et la SOPARFID'EverandL'utilisation par les résidents belges des structures sociétaires luxembourgeoises: La SPF,la SICAV-SIF et la SOPARFIPas encore d'évaluation

- Sujet BPDocument10 pagesSujet BPWalid TliliPas encore d'évaluation

- CRCLDocument7 pagesCRCLWalid TliliPas encore d'évaluation

- OpCiales ENDocument14 pagesOpCiales ENWalid TliliPas encore d'évaluation

- OpCiales ENDocument14 pagesOpCiales ENWalid TliliPas encore d'évaluation

- Tva EncDocument7 pagesTva EncWalid TliliPas encore d'évaluation

- TeledeclarationTVA ATELIER2Document3 pagesTeledeclarationTVA ATELIER2Walid TliliPas encore d'évaluation

- Déclaration CADocument1 pageDéclaration CAWalid TliliPas encore d'évaluation

- Les Coûts Des Retards de Paiement Pour Financer Le BFRDocument4 pagesLes Coûts Des Retards de Paiement Pour Financer Le BFRWalid TliliPas encore d'évaluation

- LETTRAGE-CLIENT Atelier1-3 SUJETDocument3 pagesLETTRAGE-CLIENT Atelier1-3 SUJETWalid TliliPas encore d'évaluation

- LETTRAGE-CLIENT Atelier1-3 SUJETDocument3 pagesLETTRAGE-CLIENT Atelier1-3 SUJETWalid TliliPas encore d'évaluation

- Lettrage Client Atelier1 2 SujetDocument2 pagesLettrage Client Atelier1 2 SujetWalid TliliPas encore d'évaluation

- Benefice Imposable A L Is Les Principaux Retraitements FiscauxDocument3 pagesBenefice Imposable A L Is Les Principaux Retraitements FiscauxAkrim ImanePas encore d'évaluation

- Operations Relatives Au ClientsDocument13 pagesOperations Relatives Au ClientsWalid TliliPas encore d'évaluation

- LETTRAGE-CLIENT Atelier1-1 SUJETDocument2 pagesLETTRAGE-CLIENT Atelier1-1 SUJETWalid TliliPas encore d'évaluation

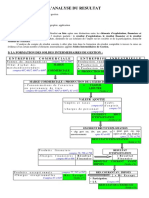

- Analyse Du ResultatDocument7 pagesAnalyse Du ResultatAbdeslam ChihaPas encore d'évaluation

- Report en Avant Des Déficits BOI-IS-DEF-10-30-20130410Document10 pagesReport en Avant Des Déficits BOI-IS-DEF-10-30-20130410Walid TliliPas encore d'évaluation

- TH2 Analyse de Lexploitation MCODocument12 pagesTH2 Analyse de Lexploitation MCOReine ChidiacPas encore d'évaluation

- LETTRAGE-CLIENT Atelier1-3 SUJETDocument3 pagesLETTRAGE-CLIENT Atelier1-3 SUJETWalid TliliPas encore d'évaluation

- Report en Arrière Deficit BOI-IS-DEF-20-10-20120912Document10 pagesReport en Arrière Deficit BOI-IS-DEF-20-10-20120912Walid TliliPas encore d'évaluation

- Synthese Des SigDocument1 pageSynthese Des SigWalid TliliPas encore d'évaluation

- Activite 2 Pepinieres Clement Crcom Mars2023Document37 pagesActivite 2 Pepinieres Clement Crcom Mars2023Walid TliliPas encore d'évaluation

- Caf SyntheseDocument1 pageCaf SyntheseWalid TliliPas encore d'évaluation

- Annexe 2-Fiche de Suivi 1er DegreDocument3 pagesAnnexe 2-Fiche de Suivi 1er DegreWalid TliliPas encore d'évaluation

- Ateliers Professionnels T 1 Table Des Matieres2Document1 pageAteliers Professionnels T 1 Table Des Matieres2Walid TliliPas encore d'évaluation

- Liasse FiscaleDocument85 pagesLiasse FiscaleWalid TliliPas encore d'évaluation

- 1 PGI Ciel Module Gestion Commerciale - MON - PC - V9.5Document9 pages1 PGI Ciel Module Gestion Commerciale - MON - PC - V9.5Walid TliliPas encore d'évaluation

- Mecp 2019Document15 pagesMecp 2019Walid TliliPas encore d'évaluation

- Sujet DCG 2023 Ue6 VFDocument14 pagesSujet DCG 2023 Ue6 VFWalid TliliPas encore d'évaluation

- Rapport de Stage de Fin D'étudeDocument55 pagesRapport de Stage de Fin D'étudeYasmine Bargama100% (1)

- Problématique de L'épargne Dans La Ville de Bandundu Etude Menée Auprès Des Ménages de La Commune de DISASIDocument10 pagesProblématique de L'épargne Dans La Ville de Bandundu Etude Menée Auprès Des Ménages de La Commune de DISASIcongo research papersPas encore d'évaluation

- Memoire FinalDocument113 pagesMemoire FinalWilfried KOUESSIPas encore d'évaluation

- Iban Revolut Camille LemoineDocument1 pageIban Revolut Camille Lemoine6cyfhrm47tPas encore d'évaluation

- Recapitulatif Des GarantiesDocument4 pagesRecapitulatif Des GarantiesWayzzOnTop ftnPas encore d'évaluation

- Normes Comptables Internationales - Prã©sentation Soufiane TabeutDocument34 pagesNormes Comptables Internationales - Prã©sentation Soufiane TabeutEl Kaouanine ZakariaPas encore d'évaluation

- How Cars Work by Tom Newton Download NowDocument7 550 pagesHow Cars Work by Tom Newton Download Nowbfuodf fndsjbolfkPas encore d'évaluation

- NigeriaDocument20 pagesNigeriaManal ATIFPas encore d'évaluation

- 652d651ce03aa - Doctrine Fiscale Du Benin-2023Document355 pages652d651ce03aa - Doctrine Fiscale Du Benin-2023Dieu-donnéPas encore d'évaluation

- Attestation IFUDocument1 pageAttestation IFUserge JOACHIMPas encore d'évaluation

- Pfe Mohamed BouznifDocument63 pagesPfe Mohamed Bouznifkhalilofatiga123Pas encore d'évaluation

- BlacklistDocument170 pagesBlacklistHarlley Quintero olartePas encore d'évaluation

- Section 1 - Aperçu Sur La Normalisation Comptable Dans Le MondeDocument7 pagesSection 1 - Aperçu Sur La Normalisation Comptable Dans Le MondeNada RafikPas encore d'évaluation

- Nouveaux Tarifs Des Produits Longrich Au Congo-1Document2 pagesNouveaux Tarifs Des Produits Longrich Au Congo-1john passiPas encore d'évaluation

- Slide 2 La Relation BancaireDocument26 pagesSlide 2 La Relation Bancairebulgo abelPas encore d'évaluation

- Le Transport Intermodal Et MultimodalDocument9 pagesLe Transport Intermodal Et MultimodalWiam WiwiPas encore d'évaluation

- Disertation Economique 2 PDFDocument16 pagesDisertation Economique 2 PDFTayeb BouguedraPas encore d'évaluation

- Corriges Vision TS Tome 1Document116 pagesCorriges Vision TS Tome 1Thomas Peillod De AlmeidaPas encore d'évaluation

- TD 2 Compta AnalDocument3 pagesTD 2 Compta AnalHEROPas encore d'évaluation

- Exposé Croissance ÉconomiqueDocument17 pagesExposé Croissance ÉconomiquepamelaprecieusefifamePas encore d'évaluation

- Modele de Livre de Caisse SevdeskDocument6 pagesModele de Livre de Caisse SevdeskAchref BellaPas encore d'évaluation

- الادارة الاستراتيجية للموارد البشرية ودورها في خلق الميزة التنافسية للمؤسسة الجزائريةDocument12 pagesالادارة الاستراتيجية للموارد البشرية ودورها في خلق الميزة التنافسية للمؤسسة الجزائريةrabun.jamilPas encore d'évaluation

- 08 - Rapport Dette Publique - FRDocument79 pages08 - Rapport Dette Publique - FRimane chebrouniPas encore d'évaluation

- ONA Consolidés 1S07Document2 pagesONA Consolidés 1S07Oumaima ElbadaouiPas encore d'évaluation

- Opportunites Et Risques Des SFN VFDocument44 pagesOpportunites Et Risques Des SFN VFEsno MaticPas encore d'évaluation

- Projet Tuniso Italien ProAgroDocument2 pagesProjet Tuniso Italien ProAgroRamzi MazhoudiPas encore d'évaluation

- 5346dw-Correction TD 1Document5 pages5346dw-Correction TD 1youness bouregbaPas encore d'évaluation

- La Consommation (1ère Partie)Document13 pagesLa Consommation (1ère Partie)Bennaceur ThamiPas encore d'évaluation