Vous aimerez peut-être aussi

- 2021CG E41Metro Tresor G SujetDocument21 pages2021CG E41Metro Tresor G SujetAyoub AitbelkasPas encore d'évaluation

- Btscg-2019-sujet-e41-cas-chauff-estDocument22 pagesBtscg-2019-sujet-e41-cas-chauff-estkenoc88176Pas encore d'évaluation

- 2020CG E41Metro FIDEC SujetDocument30 pages2020CG E41Metro FIDEC Sujetlisa frPas encore d'évaluation

- Sujet Soin de SoieDocument22 pagesSujet Soin de SoietetuanuiPas encore d'évaluation

- 2020cg E41metro Fidec SujetDocument24 pages2020cg E41metro Fidec SujetNatacha OzannePas encore d'évaluation

- 2017E41 CG NC AccemodaSujetDocument24 pages2017E41 CG NC AccemodaSujetSwaraPas encore d'évaluation

- Sujet Semab E41 2023Document19 pagesSujet Semab E41 2023mouniercjp13Pas encore d'évaluation

- 2015E4 Metro - I3C - SUJET 2Document23 pages2015E4 Metro - I3C - SUJET 2Chaumont LorenzoPas encore d'évaluation

- DS CG1 2023 Sujet FinalDocument23 pagesDS CG1 2023 Sujet FinalTeam Af92Pas encore d'évaluation

- BTSCG E41 SUJET0 InfolightenonceDocument21 pagesBTSCG E41 SUJET0 InfolightenonceChaumont LorenzoPas encore d'évaluation

- Ue4 2019Document10 pagesUe4 2019Ali BlmPas encore d'évaluation

- 2014E4 NC Multicopie SujDocument19 pages2014E4 NC Multicopie Sujaurelien.bargainPas encore d'évaluation

- Sujet E41 2020 Nouvelle CalédonieDocument18 pagesSujet E41 2020 Nouvelle CalédonieClaire HmsrPas encore d'évaluation

- Introduction A La Gestion 2023 2024Document23 pagesIntroduction A La Gestion 2023 2024ARMOOGUMPas encore d'évaluation

- Sujet Partiel - 2015 - 2016Document5 pagesSujet Partiel - 2015 - 2016Raphael DjaaPas encore d'évaluation

- DS 14-02-2022 EnoncéDocument13 pagesDS 14-02-2022 EnoncébhhbsckPas encore d'évaluation

- Bts CG - Examen Blanc - Juin 2023 - CorrigéDocument27 pagesBts CG - Examen Blanc - Juin 2023 - Corrigéxxpbrb5z9wPas encore d'évaluation

- GF Session 2015 2016Document5 pagesGF Session 2015 2016Raphael DjaaPas encore d'évaluation

- BTS_MCO_GO_2021_SUJET_Aux_Merveilleux_de_Fred_version_pdfDocument10 pagesBTS_MCO_GO_2021_SUJET_Aux_Merveilleux_de_Fred_version_pdflaetitiaPas encore d'évaluation

- Aps Sujet 2012Document23 pagesAps Sujet 2012Sidiki CamaraPas encore d'évaluation

- Rapport Semestriel Tessi 2021Document28 pagesRapport Semestriel Tessi 2021mylie jacksonPas encore d'évaluation

- Sujet Et Corrige Bts Comptabilite Et Gestion Des Organisations E4Document24 pagesSujet Et Corrige Bts Comptabilite Et Gestion Des Organisations E4ÂbdėÑóùr Lê RóìPas encore d'évaluation

- AnalyseFinanciere P2 Ch2 L123 CoursDocument14 pagesAnalyseFinanciere P2 Ch2 L123 Coursparadisfiscal569Pas encore d'évaluation

- Poncelet Greta Abbassi Léa Dossier AnalyseDocument17 pagesPoncelet Greta Abbassi Léa Dossier AnalyseSarah Ben SlimaPas encore d'évaluation

- DCG UE04 2018 SujetDocument10 pagesDCG UE04 2018 SujetAli BlmPas encore d'évaluation

- La Lecture Des Documents Comptables. Principes de BaseDocument48 pagesLa Lecture Des Documents Comptables. Principes de BaseSylva PlusPas encore d'évaluation

- Comptable: en PocheDocument10 pagesComptable: en Pochengo christellePas encore d'évaluation

- Lecon 4 W La Comptabilisation de La TVA PapierDocument21 pagesLecon 4 W La Comptabilisation de La TVA Papiermr ticinfoPas encore d'évaluation

- rapport de stage maram 2Document14 pagesrapport de stage maram 2Roua ArbiPas encore d'évaluation

- ESC 1 TD COMPTA Seance 1 Final PDFDocument9 pagesESC 1 TD COMPTA Seance 1 Final PDFJilani BejaouiPas encore d'évaluation

- DEVOIR DE MAISON LP ACC 2023 SOIR-SujetDocument11 pagesDEVOIR DE MAISON LP ACC 2023 SOIR-SujetIss-haq abdoulaye KonePas encore d'évaluation

- Fascicule TD 2021-5Document27 pagesFascicule TD 2021-5Maia ChaillotPas encore d'évaluation

- introduction-a-la-finance-d-entreprise-chap-1-lecon-3-cours-finalDocument5 pagesintroduction-a-la-finance-d-entreprise-chap-1-lecon-3-cours-finalDidier ArmelPas encore d'évaluation

- Rapport de Stage Ycnew VDocument22 pagesRapport de Stage Ycnew VChaimaa Koucham100% (1)

- Cas Is Sujet y Dinh 2018Document21 pagesCas Is Sujet y Dinh 2018Kossi EkpaoPas encore d'évaluation

- DSCG 2019 UE4 Sujet 7Document11 pagesDSCG 2019 UE4 Sujet 7Saffiya CHEGUEFFA100% (1)

- Sujet Corrige Btscgo E4 2012Document38 pagesSujet Corrige Btscgo E4 2012Aboubacar Bakary NdiayePas encore d'évaluation

- Exercice de ComptabilitéDocument22 pagesExercice de ComptabilitéDjoufack JanvierPas encore d'évaluation

- rapport de stage maramDocument12 pagesrapport de stage maramRoua ArbiPas encore d'évaluation

- 2014E4MetroABC_sujetDocument22 pages2014E4MetroABC_sujethassanPas encore d'évaluation

- BTS1CGP3chapitre1Document7 pagesBTS1CGP3chapitre1kenoc88176Pas encore d'évaluation

- 2017CG E41Metro FITNESS SujetDocument20 pages2017CG E41Metro FITNESS SujetNitusa RNPas encore d'évaluation

- Copie de Seminaire de Formation Sur La DSF (1) (Réparé)Document26 pagesCopie de Seminaire de Formation Sur La DSF (1) (Réparé)KOUMTOUDJI83% (6)

- Comptabilite CoursDocument20 pagesComptabilite Coursapi-203629011Pas encore d'évaluation

- Cours Comptabilite Financiere 1. 2021 - 2022Document224 pagesCours Comptabilite Financiere 1. 2021 - 2022Fousseni Sidibe75% (4)

- Comptabilité Générale Opérations Courantes 2016Document185 pagesComptabilité Générale Opérations Courantes 2016Jean Mathieu Kacouyé100% (1)

- Sujet Corrige DCG Ue10 2020Document28 pagesSujet Corrige DCG Ue10 2020Asaad MjPas encore d'évaluation

- Cas TVA Sujet Y DINH 2018Document10 pagesCas TVA Sujet Y DINH 2018Rami BenPas encore d'évaluation

- Travaux de Fin D ExercicesDocument98 pagesTravaux de Fin D ExercicesanasayamliomPas encore d'évaluation

- Examen National Du Brevet de Technicien Supérieur Session 2020 - Sujet - Comptabilité Et GestionDocument15 pagesExamen National Du Brevet de Technicien Supérieur Session 2020 - Sujet - Comptabilité Et GestionramziPas encore d'évaluation

- COMPTABILITE TACC SEQ 3Document4 pagesCOMPTABILITE TACC SEQ 3Brice TatiagPas encore d'évaluation

- E1 Principal 2016Document21 pagesE1 Principal 2016Abdellah DerkaouiPas encore d'évaluation

- Cours de Comptabilité TONC COMMUN UCAO DOCUME2Document43 pagesCours de Comptabilité TONC COMMUN UCAO DOCUME2Ghislain Fabrice SanouPas encore d'évaluation

- Descf Uv1 2005Document28 pagesDescf Uv1 2005Mansour BachardPas encore d'évaluation

- Sage Immobilisations 000Document16 pagesSage Immobilisations 000TALAIPas encore d'évaluation

- SUJET 2Document8 pagesSUJET 2Moh GibaPas encore d'évaluation

- Finance 2021Document18 pagesFinance 2021yasirmaxamed2008Pas encore d'évaluation

- UE10 2020 SujetDocument13 pagesUE10 2020 SujetRaynoun MohamedPas encore d'évaluation

- La comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreD'EverandLa comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreÉvaluation : 2 sur 5 étoiles2/5 (1)

- Calendrier Semaine 8 2024Document1 pageCalendrier Semaine 8 2024lea GoPas encore d'évaluation

- 2018CG E41Metro Foonsen CorrigeDocument5 pages2018CG E41Metro Foonsen CorrigeMDKPas encore d'évaluation

- CG2 Cours P3 BicDocument18 pagesCG2 Cours P3 Biclea GoPas encore d'évaluation

- Chap 4 DCG Tva 2023Document12 pagesChap 4 DCG Tva 2023lea GoPas encore d'évaluation

- Chap 4 DCG Tva 2023Document12 pagesChap 4 DCG Tva 2023lea GoPas encore d'évaluation

- Chapitre 3Document19 pagesChapitre 3lea GoPas encore d'évaluation

- Chap 4 DCG Tva 2023Document12 pagesChap 4 DCG Tva 2023lea GoPas encore d'évaluation

- Chapitre 16Document9 pagesChapitre 16lea GoPas encore d'évaluation

- Chapitre 2Document22 pagesChapitre 2lea GoPas encore d'évaluation

- Chapitre 1Document7 pagesChapitre 1lea GoPas encore d'évaluation

- Chapitre 1Document9 pagesChapitre 1lea GoPas encore d'évaluation

- CHAPITRE 4 La Musique Sous Lénine Et Staline CopieDocument2 pagesCHAPITRE 4 La Musique Sous Lénine Et Staline Copielea GoPas encore d'évaluation

- Chapitre 4Document6 pagesChapitre 4lea GoPas encore d'évaluation

- P1 CHAPITRE 5 Le Suivi ClientDocument4 pagesP1 CHAPITRE 5 Le Suivi Clientlea GoPas encore d'évaluation

- Cours Vitesse 2Document4 pagesCours Vitesse 2lea GoPas encore d'évaluation

- Cours Vitesse 3Document7 pagesCours Vitesse 3lea GoPas encore d'évaluation

- Le Lièvre Et La TortueDocument4 pagesLe Lièvre Et La Tortuelea GoPas encore d'évaluation

- CG2 Cours P3 BicDocument18 pagesCG2 Cours P3 Biclea GoPas encore d'évaluation

- COURS Omniprésence de La MusiqueDocument2 pagesCOURS Omniprésence de La Musiquelea GoPas encore d'évaluation

- Cours VITESSE 1Document3 pagesCours VITESSE 1lea GoPas encore d'évaluation

- CG2 Cours P3 BicDocument18 pagesCG2 Cours P3 Biclea GoPas encore d'évaluation

- Cours P3 IrDocument33 pagesCours P3 Irlea GoPas encore d'évaluation

- CG2 COURS P3 IS Etudiants (Sans Les Exemples)Document16 pagesCG2 COURS P3 IS Etudiants (Sans Les Exemples)lea GoPas encore d'évaluation

- 04-Presentation Etapes Parcours Lancement PROJET CNAC ALGERIEDocument10 pages04-Presentation Etapes Parcours Lancement PROJET CNAC ALGERIERIHANI MohamedPas encore d'évaluation

- Rapport Sur Les Riches en France Édition 2022 (Louis MAURIN, Anne BRUNNER)Document105 pagesRapport Sur Les Riches en France Édition 2022 (Louis MAURIN, Anne BRUNNER)NADPas encore d'évaluation

- Les Cotisations CNAS AlgérieDocument2 pagesLes Cotisations CNAS AlgérieSimay Parlak0% (2)

- CDC Synthese Rapport Pole EmploiDocument22 pagesCDC Synthese Rapport Pole EmploiarbilicPas encore d'évaluation

- Fevrier 2024Document1 pageFevrier 2024Julien KliickPas encore d'évaluation

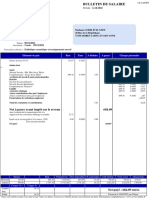

- Bulletin de SalaireDocument1 pageBulletin de SalaireYanick100% (1)

- Bultin de PaieDocument1 pageBultin de PaieHoris IkaPas encore d'évaluation

- EcoChap1 Intervention Etat Exploiter Le coursMustafa-HAMZADocument8 pagesEcoChap1 Intervention Etat Exploiter Le coursMustafa-HAMZAhamza attariPas encore d'évaluation

- Demande Attest Dep Car LongDocument3 pagesDemande Attest Dep Car LongЛена КиселеваPas encore d'évaluation

- Lettre de MotivationDocument7 pagesLettre de Motivationcarlosadanlete25Pas encore d'évaluation

- PDFServletDemandeCmuc Dopdf-2Document3 pagesPDFServletDemandeCmuc Dopdf-2bassamat belkPas encore d'évaluation

- Apprentis Madame Loreleï Jugnet 28 Rue de La République 77250 Moret Loing Et OrvanneDocument1 pageApprentis Madame Loreleï Jugnet 28 Rue de La République 77250 Moret Loing Et Orvannelorelei.juPas encore d'évaluation

- Dossier Loc Saint Maur BNP BNP BNPDocument58 pagesDossier Loc Saint Maur BNP BNP BNPjuliefleur chironPas encore d'évaluation

- Devoir de Contrôle N°1 - Économie - 3ème Economie & Gestion (2011-2012) MR Kamel AjourDocument2 pagesDevoir de Contrôle N°1 - Économie - 3ème Economie & Gestion (2011-2012) MR Kamel AjourJihed Jehidri50% (2)

- Alternative Au Revenu de Base Le Salaire À Vie Change Le Travail Et La Pratique de La Valeur RéssalaDocument9 pagesAlternative Au Revenu de Base Le Salaire À Vie Change Le Travail Et La Pratique de La Valeur RéssalaPLX SteelFaktoryPas encore d'évaluation

- QPTMP 000Document3 pagesQPTMP 000AriéPas encore d'évaluation

- Memoire Power Point LP IaDocument23 pagesMemoire Power Point LP IaHenry ViganPas encore d'évaluation

- Fiche de Paie Type 1Document1 pageFiche de Paie Type 1sofiane boumedienePas encore d'évaluation

- Guide de Gestion - 2022Document26 pagesGuide de Gestion - 2022juamPas encore d'évaluation

- Sante: Dont Évolution de La Rémunération Liée À La Suppression Des Cotisations Salariales Chômage Et MaladieDocument1 pageSante: Dont Évolution de La Rémunération Liée À La Suppression Des Cotisations Salariales Chômage Et MaladieMadieng SallPas encore d'évaluation

- Juin 2023Document1 pageJuin 2023franck perazioPas encore d'évaluation

- FDGGGGGGDocument1 pageFDGGGGGGİbrahim AslanPas encore d'évaluation

- Bulletin de Paie: Atlantis LogistiqueDocument2 pagesBulletin de Paie: Atlantis LogistiquedavoudiangregoirePas encore d'évaluation

- FGTB Calculez Votre Salaire Brut-NetDocument1 pageFGTB Calculez Votre Salaire Brut-Netmo jabsPas encore d'évaluation

- Fiche Info Pe - AcreDocument4 pagesFiche Info Pe - AcreIvanPas encore d'évaluation

- Plaquette SL PER Individuel 052021Document8 pagesPlaquette SL PER Individuel 052021Francois GarnierPas encore d'évaluation

- 5 Concentration Des EntreprisesDocument2 pages5 Concentration Des EntreprisesbinoPas encore d'évaluation

- Livret Retour VIE 2020Document18 pagesLivret Retour VIE 2020ytreza29Pas encore d'évaluation

- FDP Janvier2023Document1 pageFDP Janvier2023fabienPas encore d'évaluation