Vous aimerez peut-être aussi

- Définition COMPTA DCGDocument19 pagesDéfinition COMPTA DCGsabiha AbdulPas encore d'évaluation

- Tout Savoir Sur Le DCG 2023Document74 pagesTout Savoir Sur Le DCG 2023Exauce TOWA-SELLOPas encore d'évaluation

- Corrige E4 CgoDocument6 pagesCorrige E4 Cgovdemontard0% (1)

- Internationalisation BancaireDocument15 pagesInternationalisation BancaireKarim El100% (1)

- GU SAP R3 FormationsDocument12 pagesGU SAP R3 FormationsMICA5687100% (1)

- Copie de BTS - CG - Passeport Pro V6.3 VIERGEDocument13 pagesCopie de BTS - CG - Passeport Pro V6.3 VIERGEjade mellPas encore d'évaluation

- Cas SchoffelDocument5 pagesCas SchoffelKhadija KhadijaPas encore d'évaluation

- 2018cg E41nc Hyshop CorrigeDocument6 pages2018cg E41nc Hyshop CorrigeLanoPas encore d'évaluation

- Sujet Mco-Super-UDocument9 pagesSujet Mco-Super-Uemmanuel debaud100% (1)

- UnknownDocument67 pagesUnknownfhg00440Pas encore d'évaluation

- P5 - Analyse Et Prévision de Lactivité - Chapitre 9 - La Méthode ABC - 2018 2019Document12 pagesP5 - Analyse Et Prévision de Lactivité - Chapitre 9 - La Méthode ABC - 2018 2019beldiaxxPas encore d'évaluation

- CHAP 4 (Socio) (Quelles Mutations Du Travail Et de L - Emploi - )Document8 pagesCHAP 4 (Socio) (Quelles Mutations Du Travail Et de L - Emploi - )adri flryPas encore d'évaluation

- La LA GESTION COOPERATIVE - THEORIE ET PRATIQUE: De la spécificité à l’avantage concurrentiel - Émergence d’un nouveau paradigmeD'EverandLa LA GESTION COOPERATIVE - THEORIE ET PRATIQUE: De la spécificité à l’avantage concurrentiel - Émergence d’un nouveau paradigmePas encore d'évaluation

- UE6 2021 CorrigeDocument11 pagesUE6 2021 Corrigemae guiguiPas encore d'évaluation

- Sujet Dossier 3 Methode Des Couts CompletsDocument7 pagesSujet Dossier 3 Methode Des Couts CompletsFarrah Soumeur-ZieglerPas encore d'évaluation

- Corrige DCG 2022 Ue6 VFDocument27 pagesCorrige DCG 2022 Ue6 VFNiouma KEBEPas encore d'évaluation

- La Fameuse Équation FinancièreDocument11 pagesLa Fameuse Équation FinancièreRajae Râjae100% (2)

- Afr08506689 Fradin0002914823 F2 PDFDocument1 pageAfr08506689 Fradin0002914823 F2 PDFjaouad hadj bouzianePas encore d'évaluation

- Cas Pratique Perfecto Hypersoft Et Sage 5 Juin 2021docDocument3 pagesCas Pratique Perfecto Hypersoft Et Sage 5 Juin 2021docKANGNIPas encore d'évaluation

- TVA Sur EncaissementDocument88 pagesTVA Sur EncaissementAnonymous kAVA6ALXNPas encore d'évaluation

- CORRIGE CharlineDocument2 pagesCORRIGE CharlineShi ShireenPas encore d'évaluation

- Exercice StockDocument2 pagesExercice StockImad Ait MoulidPas encore d'évaluation

- AGROMETAL CorrigéDocument8 pagesAGROMETAL CorrigéRuffin MickaelPas encore d'évaluation

- Mission 1 SP ABS Corrigé Partie Fiscale ProfDocument23 pagesMission 1 SP ABS Corrigé Partie Fiscale ProfalphabebretagnePas encore d'évaluation

- Éléments Indicatifs de Corrigé - E41 Étude de Cas - Cas Décap'ToutDocument6 pagesÉléments Indicatifs de Corrigé - E41 Étude de Cas - Cas Décap'ToutThanush MathiyaparanamPas encore d'évaluation

- Gestion Financière - Support Pédagogique 2 - Form Compta PDFDocument19 pagesGestion Financière - Support Pédagogique 2 - Form Compta PDFVéronique TshibanguPas encore d'évaluation

- Analyse CVBDocument12 pagesAnalyse CVBTALAIPas encore d'évaluation

- HA41PXNT - HAULOTTE - Manual de PartesDocument458 pagesHA41PXNT - HAULOTTE - Manual de ParteswillPas encore d'évaluation

- 2015E4 Metro - I3C - CORDocument5 pages2015E4 Metro - I3C - CORChaumont LorenzoPas encore d'évaluation

- Corrige BTS CGO Gestion Des Obligations Comp Tables Fiscales Et Sociales 2011Document9 pagesCorrige BTS CGO Gestion Des Obligations Comp Tables Fiscales Et Sociales 2011Anne Hélène YungPas encore d'évaluation

- Les Comptes de Résultat Et de BilanDocument10 pagesLes Comptes de Résultat Et de BilanKudretKağanPas encore d'évaluation

- Session 2008 Brevet de Technicien Supérieur Comptabilité Et Gestion Des OrganisationsDocument19 pagesSession 2008 Brevet de Technicien Supérieur Comptabilité Et Gestion Des OrganisationsFati El FahyanePas encore d'évaluation

- Copie de G3 - BatsDocument111 pagesCopie de G3 - BatsGael Kasonga100% (1)

- Compta Approfondi Corrigés FP Chap. 5 Edition Fontaine PicardDocument10 pagesCompta Approfondi Corrigés FP Chap. 5 Edition Fontaine PicardAmandinePas encore d'évaluation

- UE9 2015 CorrigeDocument7 pagesUE9 2015 CorrigeFaiza gestionPas encore d'évaluation

- VAISSELLE DE LIMOGES Exemple Fiche SP ComplétéeDocument3 pagesVAISSELLE DE LIMOGES Exemple Fiche SP Complétéebapti.1804Pas encore d'évaluation

- Chapitre 1 - La Constitution Des Sociétés - La Société Anonyme Epiphanie - CorrigéDocument2 pagesChapitre 1 - La Constitution Des Sociétés - La Société Anonyme Epiphanie - Corrigéalmoustaph_diarraPas encore d'évaluation

- Chapitre V - L'enregistrement Des Factures D'achat Et de Vente - Comptabilité Générale S1Document22 pagesChapitre V - L'enregistrement Des Factures D'achat Et de Vente - Comptabilité Générale S1Sara EllPas encore d'évaluation

- Comptabilite ApprofondieDocument30 pagesComptabilite ApprofondieDe Sales BoniPas encore d'évaluation

- Annale DCG Ue06 2014 CorrigeDocument8 pagesAnnale DCG Ue06 2014 CorrigeSofiaBZPas encore d'évaluation

- Ch04 - D - Cas D'entraã®nementDocument16 pagesCh04 - D - Cas D'entraã®nementRobertPas encore d'évaluation

- UE4 SujetZero Enonce 2021Document9 pagesUE4 SujetZero Enonce 2021Tehea MHPas encore d'évaluation

- Fiche E42 BegoFlore 2Document2 pagesFiche E42 BegoFlore 2Ines YoussefPas encore d'évaluation

- Chapitre 18Document12 pagesChapitre 18lea GoPas encore d'évaluation

- DCG2009UE11 Controle de GestionDocument13 pagesDCG2009UE11 Controle de GestionGuillôme MalöPas encore d'évaluation

- Correction de Lexamen de Fin de Formation Gestion Des Entreprises Tsge 2014 Synthese Variante 1 PDFDocument9 pagesCorrection de Lexamen de Fin de Formation Gestion Des Entreprises Tsge 2014 Synthese Variante 1 PDFĀčhräf ŸøkššelPas encore d'évaluation

- DCG UE4 2022 SujetDocument10 pagesDCG UE4 2022 Sujet021 enterprisePas encore d'évaluation

- Schéma Technique de L'activité 2Document1 pageSchéma Technique de L'activité 2Myriam SiaPas encore d'évaluation

- BTS CG - PrésentationDocument13 pagesBTS CG - PrésentationZeddxPas encore d'évaluation

- Correction Examen Partiel Du 02.10.2020 Uv Gestion de La TresorerieDocument6 pagesCorrection Examen Partiel Du 02.10.2020 Uv Gestion de La Tresorerieyachine n'driPas encore d'évaluation

- Et at RapprochementDocument49 pagesEt at RapprochementOualid BayourPas encore d'évaluation

- DSCG 2023 Ue1 Corrige VF v2Document15 pagesDSCG 2023 Ue1 Corrige VF v2sadkosadohPas encore d'évaluation

- CHAPITRE 3 Activité SIG-convertiDocument5 pagesCHAPITRE 3 Activité SIG-convertiMimi MariemPas encore d'évaluation

- Cas TVA Sujet Y DINH 2018Document10 pagesCas TVA Sujet Y DINH 2018Rami BenPas encore d'évaluation

- Cas DistrocDocument4 pagesCas DistrocNaoufal Fouad100% (1)

- Sujet E6 Operle Version Definitive Au 17012023Document17 pagesSujet E6 Operle Version Definitive Au 17012023Walid TliliPas encore d'évaluation

- UE6 2020 SujetDocument12 pagesUE6 2020 SujetAkrim ImanePas encore d'évaluation

- Cas - Seuil Rentab N°3Document4 pagesCas - Seuil Rentab N°3Mounir AchaouiPas encore d'évaluation

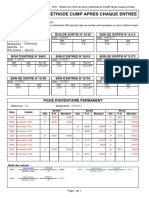

- Stock - CUMP Apres Chaque Entree - Application (Corrige)Document1 pageStock - CUMP Apres Chaque Entree - Application (Corrige)Benyahya Brahim0% (1)

- p4 Resume Des CoursDocument2 pagesp4 Resume Des CoursEardy BoumahPas encore d'évaluation

- DCG Ue11 Sujet0 EnonceDocument12 pagesDCG Ue11 Sujet0 EnonceNassim AbdousPas encore d'évaluation

- CV 1 - UnlockedDocument2 pagesCV 1 - UnlockedMs Hdn0% (1)

- Avis Paiement MutationDocument1 pageAvis Paiement MutationYoussef YouriPas encore d'évaluation

- Bac STMG 2018 Corrige Gestion FinanceDocument7 pagesBac STMG 2018 Corrige Gestion FinanceLETUDIANTPas encore d'évaluation

- Aspects fiscaux de la comptabilité et technique de déclaration fiscaleD'EverandAspects fiscaux de la comptabilité et technique de déclaration fiscaleÉvaluation : 5 sur 5 étoiles5/5 (1)

- Les Fonctions de La DistributionDocument4 pagesLes Fonctions de La DistributionHamza Salim50% (2)

- Bordereau Des Prix Pour Les FournituresDocument2 pagesBordereau Des Prix Pour Les Fournituresaba djibaPas encore d'évaluation

- Cejm BTS1 Chapitre 1 EtudiantDocument9 pagesCejm BTS1 Chapitre 1 EtudiantVal DaubietPas encore d'évaluation

- Logistique Intern CH1Document70 pagesLogistique Intern CH1abdelli onsPas encore d'évaluation

- EntrepreneuriatDocument34 pagesEntrepreneuriathruPas encore d'évaluation

- Programme MoulaClub Juillet 2023Document5 pagesProgramme MoulaClub Juillet 2023ballaniangoffPas encore d'évaluation

- Analyse Financière M1 Support de CoursDocument66 pagesAnalyse Financière M1 Support de CourszzzPas encore d'évaluation

- CRS TetvDocument86 pagesCRS TetvDaniel KouaméPas encore d'évaluation

- Contribution de L'audit Interne À La Performance DesDocument8 pagesContribution de L'audit Interne À La Performance DesMamadou TraorePas encore d'évaluation

- PAO DO CÉU - Tarcízio MoraisDocument1 pagePAO DO CÉU - Tarcízio MoraisMaria Goretti Andrade CostaPas encore d'évaluation

- Recueil DGC FR-AR 2013.Document188 pagesRecueil DGC FR-AR 2013.Meissa SfPas encore d'évaluation

- La Mutualisation Des Moyens Logistiques RLH - Strength - in - Numbers - 2019 - FR - LDDocument28 pagesLa Mutualisation Des Moyens Logistiques RLH - Strength - in - Numbers - 2019 - FR - LDEl ZinebPas encore d'évaluation

- Choix StrategiqueDocument2 pagesChoix StrategiqueSouad ToufikPas encore d'évaluation

- Le Principe de L'interdiction Des Ententes AnticoncurrentiellesDocument3 pagesLe Principe de L'interdiction Des Ententes AnticoncurrentiellesGeek DudePas encore d'évaluation

- Theme: Propositions Pour Une Relance Dynamique de La Strategie de CommunicationDocument37 pagesTheme: Propositions Pour Une Relance Dynamique de La Strategie de Communicationoscar dogouPas encore d'évaluation

- Forex-WPS OfficeDocument4 pagesForex-WPS Officevalverde brpPas encore d'évaluation

- CH 5 LA CONVERSION Des Comptes Des Entreprises é Trangã ResDocument27 pagesCH 5 LA CONVERSION Des Comptes Des Entreprises é Trangã ResMba Ayetebe Catalina ManguePas encore d'évaluation

- Champ D'application Du Marketing Dans La Gestion Des Ressources HumainesDocument12 pagesChamp D'application Du Marketing Dans La Gestion Des Ressources Humainesanass100% (1)

- Articles À Analyser Et À Commenter SEQ2Document12 pagesArticles À Analyser Et À Commenter SEQ2Saliou YindaPas encore d'évaluation

- Construie Sa Maison A AbdijanDocument52 pagesConstruie Sa Maison A AbdijanBenji100% (1)

- Programme Env 2014 DEFDocument8 pagesProgramme Env 2014 DEFamenzouPas encore d'évaluation

- The Scipt CocaDocument14 pagesThe Scipt Cocatehxa4751nbzujrv1b0Pas encore d'évaluation

- Du 01.07.2023 Au 31.07.2023 - #17: Releve de CompteDocument3 pagesDu 01.07.2023 Au 31.07.2023 - #17: Releve de Compteliloumarou2004Pas encore d'évaluation

- Partie 1.etat de L'artDocument19 pagesPartie 1.etat de L'artHoudPas encore d'évaluation