Vous aimerez peut-être aussi

- Regression Lineaire Simple PDFDocument7 pagesRegression Lineaire Simple PDFAguilal SalamaPas encore d'évaluation

- Page de Garde-StageDocument1 pagePage de Garde-StagelabbaouiiiPas encore d'évaluation

- Examen SPSSDocument8 pagesExamen SPSSgenoma74Pas encore d'évaluation

- Analyse Des Donnã©es PDFDocument14 pagesAnalyse Des Donnã©es PDFOuadich100% (1)

- Acp Et Afc Quest RepDocument4 pagesAcp Et Afc Quest Repadam smithPas encore d'évaluation

- TD1 Stat PDFDocument3 pagesTD1 Stat PDFSK RUODAPas encore d'évaluation

- Fiche 1Document5 pagesFiche 1othman okPas encore d'évaluation

- Chapitre 2 - Arbres - de - Décision - Part1 PDFDocument34 pagesChapitre 2 - Arbres - de - Décision - Part1 PDFAlimi TaharPas encore d'évaluation

- Fiche N°5 AGREGATS ET RATIOSDocument3 pagesFiche N°5 AGREGATS ET RATIOSOusmane MaigaPas encore d'évaluation

- Acquisition, financement et cessions d'entreprises: Instruments financiers, structures d'acquisition et mécanismes de contrôle sous l'angle fiscal, comptable et financierD'EverandAcquisition, financement et cessions d'entreprises: Instruments financiers, structures d'acquisition et mécanismes de contrôle sous l'angle fiscal, comptable et financierPas encore d'évaluation

- Le Suivi Des Paramètres Physico-Chimiques D'anchoisDocument26 pagesLe Suivi Des Paramètres Physico-Chimiques D'anchoisSoumia AOBADPas encore d'évaluation

- Analyse Des Correspondance Multiples: Pr. Trabelsi Mohamed Ali, Fsegt 1Document19 pagesAnalyse Des Correspondance Multiples: Pr. Trabelsi Mohamed Ali, Fsegt 1Yossra OuazPas encore d'évaluation

- Planification et contrôle de la production et des stocks : techniques et pratiquesD'EverandPlanification et contrôle de la production et des stocks : techniques et pratiquesÉvaluation : 3 sur 5 étoiles3/5 (1)

- De LavageDocument8 pagesDe LavageMeryem Faddal100% (1)

- Audit Externe Et RC - C3 (Partie 1)Document52 pagesAudit Externe Et RC - C3 (Partie 1)Rachid BenhmidouPas encore d'évaluation

- Chapitre 2 Séries ChronologiquesDocument13 pagesChapitre 2 Séries Chronologiqueskaidi chaimaaPas encore d'évaluation

- 2012 10 30 - QCM RONEOS N°7 - Méthode Statistique, Statistique Déductive PDFDocument2 pages2012 10 30 - QCM RONEOS N°7 - Méthode Statistique, Statistique Déductive PDFnadia benmehdiaPas encore d'évaluation

- As Jonas Recueil Kint2Document88 pagesAs Jonas Recueil Kint2SaadBourouisPas encore d'évaluation

- Demande de Stage PDFDocument1 pageDemande de Stage PDFOumayma NizPas encore d'évaluation

- Je ne sais rien... mais je dirai tout!: Mémoires d'un relationnisteD'EverandJe ne sais rien... mais je dirai tout!: Mémoires d'un relationnistePas encore d'évaluation

- Module 2 Rappel Des Methodes de Calcul de CoutsDocument58 pagesModule 2 Rappel Des Methodes de Calcul de CoutsMamadou Dia100% (1)

- Série 1 Statistiques DescriptivesDocument2 pagesSérie 1 Statistiques DescriptivesBahter SamiaPas encore d'évaluation

- Rapport de Stage NABCDocument57 pagesRapport de Stage NABCJOHN freePas encore d'évaluation

- Rapport de Stage Branoma FesDocument19 pagesRapport de Stage Branoma FesEL Haj IssamPas encore d'évaluation

- Rapport de Stage de PerfectionnementDocument31 pagesRapport de Stage de PerfectionnementFadela TaziPas encore d'évaluation

- 1 Corrige QCM 1Document4 pages1 Corrige QCM 1Israel DjeguePas encore d'évaluation

- Vieille Technologique Harina de XoconostleDocument7 pagesVieille Technologique Harina de XoconostlepanchitocartmanPas encore d'évaluation

- Memoire Inconnu2Document23 pagesMemoire Inconnu2Joseph OsosaPas encore d'évaluation

- Poly Son DageDocument82 pagesPoly Son DageFa KoPas encore d'évaluation

- TFC Mushiya KabongoDocument73 pagesTFC Mushiya Kabongotaty mintaPas encore d'évaluation

- Test Du Khi-DeuxDocument13 pagesTest Du Khi-Deuxanthonygh3010Pas encore d'évaluation

- Test Non Que Avec SpssDocument111 pagesTest Non Que Avec SpssGora MbenguePas encore d'évaluation

- La LA GESTION COOPERATIVE - THEORIE ET PRATIQUE: De la spécificité à l’avantage concurrentiel - Émergence d’un nouveau paradigmeD'EverandLa LA GESTION COOPERATIVE - THEORIE ET PRATIQUE: De la spécificité à l’avantage concurrentiel - Émergence d’un nouveau paradigmePas encore d'évaluation

- Bâle IIDocument8 pagesBâle IIcongo0407Pas encore d'évaluation

- La théorie des jeux: Thrillers judiciaires de Katerina Carter, #2D'EverandLa théorie des jeux: Thrillers judiciaires de Katerina Carter, #2Pas encore d'évaluation

- Corrig TD 3Document6 pagesCorrig TD 3Abdeslam ChihaPas encore d'évaluation

- Application Empirique Du Modèle D'évaluation Des Actifs Financiers (MEDAF) À Des Actions Marocaines Et Comparaison Avec Le Modèle Fama Et FrenchDocument74 pagesApplication Empirique Du Modèle D'évaluation Des Actifs Financiers (MEDAF) À Des Actions Marocaines Et Comparaison Avec Le Modèle Fama Et Frenchraoua.salhiPas encore d'évaluation

- Cas HPSDocument3 pagesCas HPSvobranx100% (1)

- DEVOIR N1 Prog Lin Master Sem2Document2 pagesDEVOIR N1 Prog Lin Master Sem2ZANKOU MESSAN JEAN PIERREPas encore d'évaluation

- La Convention collective: Savoir la négocier, l'interpréter, l'appliquerD'EverandLa Convention collective: Savoir la négocier, l'interpréter, l'appliquerÉvaluation : 5 sur 5 étoiles5/5 (1)

- Analyse de Variance 2Document4 pagesAnalyse de Variance 2yasminePas encore d'évaluation

- Devoir de Biostatistique M1Document10 pagesDevoir de Biostatistique M1Bernardin Marie MillogoPas encore d'évaluation

- Les Systemes de ReapprovisionnementDocument14 pagesLes Systemes de ReapprovisionnementdiegoflyPas encore d'évaluation

- Afe AcpDocument17 pagesAfe AcpfouadPas encore d'évaluation

- TD 3 Arbre de DécisionDocument1 pageTD 3 Arbre de DécisionYassine BouiguaPas encore d'évaluation

- Fiches de Projets Des Communes TunisiennesDocument14 pagesFiches de Projets Des Communes Tunisiennesnessrine charfiPas encore d'évaluation

- Correction D'exmaen Controle de Gestion 2016 Prof Messaoudi Par Mohamed OuallalDocument2 pagesCorrection D'exmaen Controle de Gestion 2016 Prof Messaoudi Par Mohamed Ouallalfaissal laarajPas encore d'évaluation

- Rapport de Projet FinalDocument44 pagesRapport de Projet FinalSLIMANE ARBAOUIPas encore d'évaluation

- CDG PART 5.pdf Version 1Document15 pagesCDG PART 5.pdf Version 1Mohamed Ennassiri100% (1)

- 3.3-ISO 9001 V 2018 Mbarki-ENCG-190316Document22 pages3.3-ISO 9001 V 2018 Mbarki-ENCG-190316Oumaima CHAIERIPas encore d'évaluation

- Liste Adhérents AMIAG 27.06.2021Document339 pagesListe Adhérents AMIAG 27.06.2021chaimaa chakikPas encore d'évaluation

- Cours 1Document10 pagesCours 1sabrinePas encore d'évaluation

- Introduction à la modélisation d'équations structurelles: AMOS dans la recherche en gestionD'EverandIntroduction à la modélisation d'équations structurelles: AMOS dans la recherche en gestionPas encore d'évaluation

- Plan D'emergence PfsDocument26 pagesPlan D'emergence PfsEL MEHDI HAMMOUDIPas encore d'évaluation

- Rapport de Stage2Document22 pagesRapport de Stage2Naim HouesPas encore d'évaluation

- Analyse CanoniqueDocument27 pagesAnalyse CanoniqueSami ChaouachiPas encore d'évaluation

- 4 Exemple Lettre de Motivation Candidature SpontaneeDocument3 pages4 Exemple Lettre de Motivation Candidature Spontaneeousmane sanePas encore d'évaluation

- La modélisation par équations structurelles avec MplusD'EverandLa modélisation par équations structurelles avec MplusPas encore d'évaluation

- Recherche Operationnelle Chap1 PDFDocument34 pagesRecherche Operationnelle Chap1 PDFboubiz100% (1)

- TD 2 RO 21-22 TelegramDocument2 pagesTD 2 RO 21-22 TelegramYahya BarradiPas encore d'évaluation

- Cotonou, Le 14/ 04/2023 Proforma: BL: MEDUIF809665 Client: MKB Nbre TC: 05 Marchandise: RizDocument1 pageCotonou, Le 14/ 04/2023 Proforma: BL: MEDUIF809665 Client: MKB Nbre TC: 05 Marchandise: RizMoise bossouPas encore d'évaluation

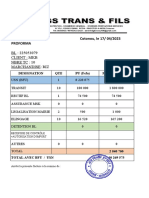

- Cotonou, Le 13/ 04/2023 Proforma: BL: MEDUIF670471 Client: MKB Nbre TC: 10 Marchandise: RizDocument1 pageCotonou, Le 13/ 04/2023 Proforma: BL: MEDUIF670471 Client: MKB Nbre TC: 10 Marchandise: RizMoise bossouPas encore d'évaluation

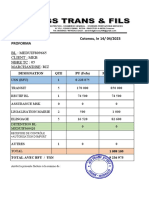

- Cotonou, Le 17/ 04/2023 Proforma: BL: 225053079 Client: MKB Nbre TC: 10 Marchandise: RizDocument1 pageCotonou, Le 17/ 04/2023 Proforma: BL: 225053079 Client: MKB Nbre TC: 10 Marchandise: RizMoise bossouPas encore d'évaluation

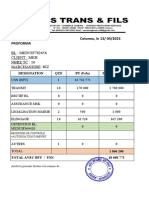

- Cotonou, Le 13/ 04/2023 Proforma: BL: MEDUIF782656 Client: MKB Nbre TC: 10 Marchandise: RizDocument1 pageCotonou, Le 13/ 04/2023 Proforma: BL: MEDUIF782656 Client: MKB Nbre TC: 10 Marchandise: RizMoise bossouPas encore d'évaluation

- Bordereau: 3202113176202 Entreprise: Bordereau 17.04.2023 GI2023-930e6Document9 pagesBordereau: 3202113176202 Entreprise: Bordereau 17.04.2023 GI2023-930e6Moise bossouPas encore d'évaluation

- SLUMP TEST+ COMPRESSION - NidhiDocument6 pagesSLUMP TEST+ COMPRESSION - NidhiHrithik IGPas encore d'évaluation

- Chapitre 12 StatistiquesDocument25 pagesChapitre 12 StatistiquesLyse NdifoPas encore d'évaluation

- Francais Fin Ce2 Marseille 2014 EleveDocument9 pagesFrancais Fin Ce2 Marseille 2014 Eleveajy montessouriPas encore d'évaluation

- Item 242 - Adenome HypophysaireDocument4 pagesItem 242 - Adenome HypophysaireTekwa MelsPas encore d'évaluation

- Nouvelles RecettesDocument27 pagesNouvelles RecettesSimon GrégoirePas encore d'évaluation

- Chapitre 1-Domaine D'étude de La MicrobiologieDocument100 pagesChapitre 1-Domaine D'étude de La MicrobiologieBernard SoumaPas encore d'évaluation

- H50D H60D H70D H80D de 01.2004 LINDEDocument104 pagesH50D H60D H70D H80D de 01.2004 LINDEAmmar ZouhairPas encore d'évaluation

- AC042Qui Êtes-Vous ..Document266 pagesAC042Qui Êtes-Vous ..Attar NoureddinePas encore d'évaluation

- Rapport Mecanique Des Solides (Final)Document35 pagesRapport Mecanique Des Solides (Final)Elivs ECPas encore d'évaluation

- Cours Complet de TopologieDocument60 pagesCours Complet de TopologieKygoPas encore d'évaluation

- Roxtec Ex Product Catalogue en FR de Es ItDocument88 pagesRoxtec Ex Product Catalogue en FR de Es Itmonik_atabaresPas encore d'évaluation

- Jeu Du Bingo Interctif ANIMAUXDocument14 pagesJeu Du Bingo Interctif ANIMAUXElvira QuliyevaPas encore d'évaluation

- SOLS - Microbiologie, Interactions Entre Micro-Organismes Non Symbiotiques Et Plantes - Encyclopædia UniversalisDocument9 pagesSOLS - Microbiologie, Interactions Entre Micro-Organismes Non Symbiotiques Et Plantes - Encyclopædia UniversalisJoël FafaPas encore d'évaluation

- Pestel ReferencesDocument108 pagesPestel ReferencesMed MomoPas encore d'évaluation

- V2-3-12 Steering SystemDocument47 pagesV2-3-12 Steering Systemredwane ouberriPas encore d'évaluation

- Book - Présentation de La Société MGT Apporteur de Solution MécaniqueDocument44 pagesBook - Présentation de La Société MGT Apporteur de Solution MécaniqueASMGTPas encore d'évaluation

- Les 72 Génies de KabbaleDocument133 pagesLes 72 Génies de KabbaleFernando Rodrigues Lopes100% (3)

- ISO 11133 (1) (Mode de Compatibilité)Document9 pagesISO 11133 (1) (Mode de Compatibilité)agrojus778790Pas encore d'évaluation

- P3270analyse Organique Technique de L IngenieurDocument12 pagesP3270analyse Organique Technique de L IngenieursalimPas encore d'évaluation

- M Ethodes Num Eriques Pour Les Ecoulements IncompressiblesDocument80 pagesM Ethodes Num Eriques Pour Les Ecoulements IncompressiblesMohamed LatifiPas encore d'évaluation

- TP Api IiDocument11 pagesTP Api IiAdem AounPas encore d'évaluation

- Comment Un Accident Peut ArriverDocument14 pagesComment Un Accident Peut Arriverمحمد الأمين سنوساوي100% (1)

- 4-1 Devis Recherche Descriptifs Corrél - Cours4Document56 pages4-1 Devis Recherche Descriptifs Corrél - Cours4Hichem KenounPas encore d'évaluation

- FFB - Guide Des Déchets DangereuxDocument16 pagesFFB - Guide Des Déchets DangereuxProutPas encore d'évaluation

- Supplement CarieDocument24 pagesSupplement Carielamia temmouchePas encore d'évaluation

- RehabiilitationDocument30 pagesRehabiilitationAHMEDOU LIMAMPas encore d'évaluation

- PDFDocument267 pagesPDFomariPas encore d'évaluation

- Correction 1ere EauDocument10 pagesCorrection 1ere Eaupaulolalien02Pas encore d'évaluation

- PR ésentation 2Document17 pagesPR ésentation 2oumqsdfPas encore d'évaluation

- Fisca 4 CorrectionDocument21 pagesFisca 4 CorrectionHermann CHEMEUHIPas encore d'évaluation