Vous aimerez peut-être aussi

- Correction 02-Isstn 17442452Document5 pagesCorrection 02-Isstn 17442452Fadel AlimPas encore d'évaluation

- 6 Comptabilité Générale Thème 7 Etablissement Des Etats Financiers Calcul de LIR Imposition Différée Énoncé 210224Document26 pages6 Comptabilité Générale Thème 7 Etablissement Des Etats Financiers Calcul de LIR Imposition Différée Énoncé 210224ratsimbazafyenzo468Pas encore d'évaluation

- Paie Licence 2&3Document6 pagesPaie Licence 2&3Anselm EmmanuelPas encore d'évaluation

- B.P. 3195 Dakar Senegal: Port Autonome de Dakar Bulletin de PaieDocument1 pageB.P. 3195 Dakar Senegal: Port Autonome de Dakar Bulletin de PaietamimounssambaPas encore d'évaluation

- Présentation Mars MbangaDocument12 pagesPrésentation Mars Mbangajuan amar yabinhoPas encore d'évaluation

- 06CBDocument24 pages06CBdem tahianjanaharyPas encore d'évaluation

- 11-Declaration AIRSI RecalculéDocument2 pages11-Declaration AIRSI RecalculéFabrice-désiré N'gPas encore d'évaluation

- Notification Imprimerie AkramDocument4 pagesNotification Imprimerie Akramfalou testPas encore d'évaluation

- Decl Cnas CacobathDocument22 pagesDecl Cnas Cacobathaboubidi2004Pas encore d'évaluation

- AOUTDocument1 pageAOUTDip ShootsPas encore d'évaluation

- Dipe Calcul PayeDocument12 pagesDipe Calcul PayeMaestro Salvatoré100% (1)

- Business Plan Micro Entrepreneur VENTES ExempleDocument5 pagesBusiness Plan Micro Entrepreneur VENTES Exemplekossi siwotsoPas encore d'évaluation

- Suivi Journalier Du 26 Mars 24Document1 pageSuivi Journalier Du 26 Mars 24Fabrice ekotoPas encore d'évaluation

- Applications 5-6Document3 pagesApplications 5-6fekmel7Pas encore d'évaluation

- Factures AchatsDocument5 pagesFactures AchatsIss-haq abdoulaye KonePas encore d'évaluation

- Performance Entreprises BRVMDocument13 pagesPerformance Entreprises BRVMKoffi Kouamé RodriguePas encore d'évaluation

- Bulletin EmissionDocument1 pageBulletin EmissionTøn Gårçøn TítúlãīręPas encore d'évaluation

- Situation Integration 2019Document3 pagesSituation Integration 2019Silvanho BamuthPas encore d'évaluation

- Indemnités Et Avantages Divers 2020Document1 pageIndemnités Et Avantages Divers 2020Eli AsPas encore d'évaluation

- DECEMBREDocument1 pageDECEMBREDip ShootsPas encore d'évaluation

- Bulletin L. FranchetDocument3 pagesBulletin L. FranchetmarxenceberteauxPas encore d'évaluation

- Is Corrige Cas 3Document2 pagesIs Corrige Cas 3Ell IlhamPas encore d'évaluation

- Examen Progiciel ComptableDocument4 pagesExamen Progiciel ComptableMariama DiaPas encore d'évaluation

- Taf Dif Groupe CompilationDocument102 pagesTaf Dif Groupe CompilationkomoumalikPas encore d'évaluation

- B2 2 PDFDocument5 pagesB2 2 PDFSlim SalimPas encore d'évaluation

- Corrige Exo3 Chap AmtsDocument4 pagesCorrige Exo3 Chap AmtsFarah Farah osmanPas encore d'évaluation

- Examen Bac Pro Comptabilite 2020 - Normal - MatinDocument19 pagesExamen Bac Pro Comptabilite 2020 - Normal - Matinfayssa laarajPas encore d'évaluation

- الامتحان الوطني في المواد المهنية1 2020 مسلك المحاسبة الدورة العاديةDocument28 pagesالامتحان الوطني في المواد المهنية1 2020 مسلك المحاسبة الدورة العاديةboualam mouadPas encore d'évaluation

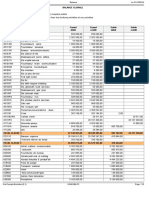

- Balance GénéraleDocument2 pagesBalance GénéraleGuy KASITAPas encore d'évaluation

- Maurici: 67 Perret TEL:04.76.07.Ô3.03: 04.76.g7.03.40Document2 pagesMaurici: 67 Perret TEL:04.76.07.Ô3.03: 04.76.g7.03.40sidalimostaganemPas encore d'évaluation

- Devis de Destruction de Déchets A SACO K2NK SERVICES SARL JUIN 2023Document1 pageDevis de Destruction de Déchets A SACO K2NK SERVICES SARL JUIN 2023Alain CoussingPas encore d'évaluation

- Tâche CF02Document7 pagesTâche CF02ScribdTranslationsPas encore d'évaluation

- SalaireDocument9 pagesSalaireFontam BorisPas encore d'évaluation

- Facture Proforma: Sedima Abattoirs Rufisque OuestDocument1 pageFacture Proforma: Sedima Abattoirs Rufisque OuestKEITA CheikhouPas encore d'évaluation

- Bulletins Paie 09 FirstDocument4 pagesBulletins Paie 09 FirstCedrico TissapPas encore d'évaluation

- Gestion Du PersonnelDocument9 pagesGestion Du PersonnelWafa FifiPas encore d'évaluation

- Devis Informatique SBIDocument1 pageDevis Informatique SBIN'gbaniPas encore d'évaluation

- Examen Blanc BT3C 2023Document4 pagesExamen Blanc BT3C 2023kouame jeanPas encore d'évaluation

- STOREY Fiches de PaieDocument4 pagesSTOREY Fiches de Paiepietro milaniPas encore d'évaluation

- 06 20 ZT106Document3 pages06 20 ZT106Joao VarelaPas encore d'évaluation

- Choix 2022 Bic Micro-Ei-Sarl-SasDocument2 pagesChoix 2022 Bic Micro-Ei-Sarl-SasJEAN-MARC FEDIDAPas encore d'évaluation

- g50 CopieDocument8 pagesg50 CopieAwéSomèPas encore d'évaluation

- 2022 01 DR JanvierDocument1 page2022 01 DR JanvierOlivier GibaruPas encore d'évaluation

- BUSINESS PLAN ArachideDocument12 pagesBUSINESS PLAN Arachidepeace in mePas encore d'évaluation

- Facture ProformatDocument1 pageFacture ProformatnowabricelionelPas encore d'évaluation

- Présentation Juin MBANGADocument15 pagesPrésentation Juin MBANGAjuan amar yabinhoPas encore d'évaluation

- Examen Blanc BT3C 2023Document4 pagesExamen Blanc BT3C 2023kouame jeanPas encore d'évaluation

- Bulletin de Salaire: Ministère Des Finances Et Du BudgetDocument2 pagesBulletin de Salaire: Ministère Des Finances Et Du BudgetfallPas encore d'évaluation

- TD Compta Analytique Ige 1 Informatique de Gestion D'entrepriseDocument2 pagesTD Compta Analytique Ige 1 Informatique de Gestion D'entrepriseAhmadPas encore d'évaluation

- Cas Le Sanglier CadreDocument8 pagesCas Le Sanglier Cadredadamaysa19Pas encore d'évaluation

- F007 - Analyse Des Ecarts Sur Coüt DerDocument6 pagesF007 - Analyse Des Ecarts Sur Coüt DerChristian NgoulouPas encore d'évaluation

- Paie PM 0405Document1 pagePaie PM 0405api-19962286100% (1)

- DEVIS PISCINE PRECOBAT FactureDocument1 pageDEVIS PISCINE PRECOBAT FactureTuyishime IrvinPas encore d'évaluation

- Chap 2 - Les Cessions D'immobilisations: SommaireDocument7 pagesChap 2 - Les Cessions D'immobilisations: SommaireStéphane OhambaPas encore d'évaluation

- TANGUY Fiches de PaieDocument5 pagesTANGUY Fiches de Paiepietro milani100% (1)

- FactDocument2 pagesFactYounes El KaoutitPas encore d'évaluation

- Cas #1Document21 pagesCas #1Ha AROBPas encore d'évaluation

- Offre Smsi N°0085 29-02-2024Document1 pageOffre Smsi N°0085 29-02-2024AzerPas encore d'évaluation

- 008890N - Zo - Gouato Huberson-2Document1 page008890N - Zo - Gouato Huberson-2aka jean claude kassiPas encore d'évaluation

- INFORMATIQUE GENERALE 06 CopiesDocument2 pagesINFORMATIQUE GENERALE 06 CopiesHermann CHEMEUHIPas encore d'évaluation

- 186-Article Text-320-1-10-20211115Document16 pages186-Article Text-320-1-10-20211115Hermann CHEMEUHIPas encore d'évaluation

- Azebaze 23Document1 pageAzebaze 23Hermann CHEMEUHIPas encore d'évaluation

- Mefire 23Document1 pageMefire 23Hermann CHEMEUHIPas encore d'évaluation

- Fisca 3 CorrectionDocument8 pagesFisca 3 CorrectionHermann CHEMEUHIPas encore d'évaluation

- Vol 7Document168 pagesVol 7Hermann CHEMEUHIPas encore d'évaluation

- Compta AnalgfDocument22 pagesCompta AnalgfHermann CHEMEUHIPas encore d'évaluation

- Catalogue Formation 2021 de La Firme B&PDocument20 pagesCatalogue Formation 2021 de La Firme B&PHermann CHEMEUHIPas encore d'évaluation

- Seuil de RentabilitéDocument16 pagesSeuil de RentabilitéHermann CHEMEUHIPas encore d'évaluation

- RAPPORT DE STAGE SIANI PRET-convertiDocument54 pagesRAPPORT DE STAGE SIANI PRET-convertiHermann CHEMEUHIPas encore d'évaluation

- TD Compta GênéDocument10 pagesTD Compta GênéHermann CHEMEUHIPas encore d'évaluation

- Syllabus SBCDocument5 pagesSyllabus SBCHermann CHEMEUHIPas encore d'évaluation

- TD ÉconomieDocument8 pagesTD ÉconomieHermann CHEMEUHIPas encore d'évaluation

- SyllabusDocument7 pagesSyllabusHermann CHEMEUHIPas encore d'évaluation

- Compta Anal 5Document23 pagesCompta Anal 5Hermann CHEMEUHIPas encore d'évaluation

- CHEMEUHI Hermann CV Formateur P-ConvertiDocument2 pagesCHEMEUHI Hermann CV Formateur P-ConvertiHermann CHEMEUHIPas encore d'évaluation

- CasXEnonce 2016 2pDocument10 pagesCasXEnonce 2016 2pHermann CHEMEUHIPas encore d'évaluation

- Business Plan Salon de Coiffure 1Document39 pagesBusiness Plan Salon de Coiffure 1Ha DilPas encore d'évaluation

- +++ Analyse Financière Vs Gestion Financière - Page 3 PDFDocument226 pages+++ Analyse Financière Vs Gestion Financière - Page 3 PDFnadjib62Pas encore d'évaluation

- Devoir Ingenierie FinanciereDocument9 pagesDevoir Ingenierie FinanciereBrice YaoPas encore d'évaluation

- Les Chapitres Du Contrôle de Gestion: Partie 1Document60 pagesLes Chapitres Du Contrôle de Gestion: Partie 1khadijaPas encore d'évaluation

- DCFDocument22 pagesDCFTavarez eckoPas encore d'évaluation

- Ebook Benjamin Graham A5 20180425 FR Lr3 002 FinalDocument12 pagesEbook Benjamin Graham A5 20180425 FR Lr3 002 FinalMarcPas encore d'évaluation

- Presentation PowerPoint Consolidation Alexis Palm Audit Partner KPMG 3319Document18 pagesPresentation PowerPoint Consolidation Alexis Palm Audit Partner KPMG 3319SAMIR ZINEPas encore d'évaluation

- Notes de Cours Séance 1 - Étudiants - E2021Document37 pagesNotes de Cours Séance 1 - Étudiants - E2021Mélissa GresseauPas encore d'évaluation

- PDF - Comptabilité de Base EST MEKNES - 104533Document80 pagesPDF - Comptabilité de Base EST MEKNES - 104533fouad tvbox100% (1)

- Monographie Des Étapes de La Constitution Et de La Désolution de La Société CommercialeDocument11 pagesMonographie Des Étapes de La Constitution Et de La Désolution de La Société CommercialeSalma GhazzoulPas encore d'évaluation

- Pfe EstherDocument42 pagesPfe EstherRasmata OuedraogoPas encore d'évaluation

- Examen Compta SocietesDocument25 pagesExamen Compta Societesmustapha kaya75% (4)

- Ebook Akuntansi Keuangan I - NLEDocument134 pagesEbook Akuntansi Keuangan I - NLERADEN DIPONEGOROPas encore d'évaluation

- Devoir de Contrôle N°1 - Gestion - Bac Economie & Gestion (2015-2016) MR SOLTANI MOHAMED HEDIDocument5 pagesDevoir de Contrôle N°1 - Gestion - Bac Economie & Gestion (2015-2016) MR SOLTANI MOHAMED HEDIMohamed AjroudPas encore d'évaluation

- Phase2 Travaux CRM2Document2 pagesPhase2 Travaux CRM2BEMBAHPas encore d'évaluation

- Examen Finance Ifid 2004 24 Eme PromotionDocument2 pagesExamen Finance Ifid 2004 24 Eme Promotionkorichi khaoulaPas encore d'évaluation

- EFF ANALYSE FINANCIERE TSFC 2013 CorrigéDocument1 pageEFF ANALYSE FINANCIERE TSFC 2013 CorrigéToufik Bakrim100% (2)

- Analyse de La Liquidite Et de La SolvabiliteDocument6 pagesAnalyse de La Liquidite Et de La SolvabiliteMadi Kabafing KABAPas encore d'évaluation

- Consolidation Des Comptes Kaoutar BOUSHIB Périmètre 2 CasDocument10 pagesConsolidation Des Comptes Kaoutar BOUSHIB Périmètre 2 Caszineb el khaouliPas encore d'évaluation

- Introduction À La Comptabilité Bancaire PDFDocument26 pagesIntroduction À La Comptabilité Bancaire PDFSam Ait Zerrouk50% (2)

- Tableau AssertionsDocument20 pagesTableau AssertionsMohamed BazPas encore d'évaluation

- Meilleurs CoursExercices - Com 3841742165.pdf 256 PDFDocument9 pagesMeilleurs CoursExercices - Com 3841742165.pdf 256 PDFaa100% (1)

- UNOPS Procurement Manual FRENCHDocument156 pagesUNOPS Procurement Manual FRENCHradoniainaPas encore d'évaluation

- Sortie Maroc 2017Document33 pagesSortie Maroc 2017zizouanmedPas encore d'évaluation

- Plaquette Tarifs Palais Des Congrès 2023Document2 pagesPlaquette Tarifs Palais Des Congrès 2023lefmart93Pas encore d'évaluation

- Republque Du BeninDocument40 pagesRepublque Du Benineudoxienoukpo725Pas encore d'évaluation

- Bilan Et Compte de ResultatDocument11 pagesBilan Et Compte de ResultatMichel DembelePas encore d'évaluation

- Corrigés Chapitre 6 BisDocument3 pagesCorrigés Chapitre 6 Bisabdelmajid idmouhPas encore d'évaluation

- 120 Exam Essai 2019 CorrigeDocument7 pages120 Exam Essai 2019 Corrigefadali aminePas encore d'évaluation

- Stés CommercialesDocument24 pagesStés CommercialeshajPas encore d'évaluation

- 7 Techniques Pour Augmenter Vos Revenus: Rentabilisez vos passions, Testez vos idées et Lancez votre business sans risqueD'Everand7 Techniques Pour Augmenter Vos Revenus: Rentabilisez vos passions, Testez vos idées et Lancez votre business sans risqueÉvaluation : 2.5 sur 5 étoiles2.5/5 (3)

- La comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreD'EverandLa comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreÉvaluation : 2 sur 5 étoiles2/5 (1)

- Le Scalping est Amusant!: Partie 1: Le trading rapide avec Heikin AshiD'EverandLe Scalping est Amusant!: Partie 1: Le trading rapide avec Heikin AshiÉvaluation : 5 sur 5 étoiles5/5 (1)

- Le trading en ligne facile à apprendre: Comment devenir un trader en ligne et apprendre à investir avec succèsD'EverandLe trading en ligne facile à apprendre: Comment devenir un trader en ligne et apprendre à investir avec succèsÉvaluation : 3.5 sur 5 étoiles3.5/5 (19)

- Agile Practice Guide (French)D'EverandAgile Practice Guide (French)Évaluation : 4 sur 5 étoiles4/5 (2)

- Investir pour les débutants - Démarrer en 10 étapes facilesD'EverandInvestir pour les débutants - Démarrer en 10 étapes facilesÉvaluation : 3.5 sur 5 étoiles3.5/5 (2)

- Comment Développer Votre Entreprise de Marketing de Réseau en 15 Minutes Par Jour : Rapide ! Efficace ! Fantastique !D'EverandComment Développer Votre Entreprise de Marketing de Réseau en 15 Minutes Par Jour : Rapide ! Efficace ! Fantastique !Évaluation : 4 sur 5 étoiles4/5 (8)

- Maîtriser l'Art de la Lettre de Motivation: ...et décrocher plus d'entretiens d'embaucheD'EverandMaîtriser l'Art de la Lettre de Motivation: ...et décrocher plus d'entretiens d'embaucheÉvaluation : 4.5 sur 5 étoiles4.5/5 (2)

- Guide de FOREX Trading pour Débutants: Votre Façon de Devenir Un Day TraderD'EverandGuide de FOREX Trading pour Débutants: Votre Façon de Devenir Un Day TraderÉvaluation : 2.5 sur 5 étoiles2.5/5 (3)

- L'analyse technique facile à apprendre: Comment construire et interpréter des graphiques d'analyse technique pour améliorer votre activité de trading en ligne.D'EverandL'analyse technique facile à apprendre: Comment construire et interpréter des graphiques d'analyse technique pour améliorer votre activité de trading en ligne.Évaluation : 3.5 sur 5 étoiles3.5/5 (6)

- Le jardin des vertueux: Riyad al-SalihinD'EverandLe jardin des vertueux: Riyad al-SalihinÉvaluation : 5 sur 5 étoiles5/5 (1)

- La dette odieuse de l'Afrique: Comment l'endettement et la fuite des capitaux ont saigné un continentD'EverandLa dette odieuse de l'Afrique: Comment l'endettement et la fuite des capitaux ont saigné un continentÉvaluation : 3 sur 5 étoiles3/5 (4)

- Le Scalping Est Amusant! 4: Partie 4 : Trader en état de flowD'EverandLe Scalping Est Amusant! 4: Partie 4 : Trader en état de flowÉvaluation : 4 sur 5 étoiles4/5 (1)

- Stratégie d'Investissement en Crypto-monnaie: Comment Devenir Riche Avec les Crypto-monnaiesD'EverandStratégie d'Investissement en Crypto-monnaie: Comment Devenir Riche Avec les Crypto-monnaiesÉvaluation : 3.5 sur 5 étoiles3.5/5 (11)

- Le money management facile à apprendre: Comment tirer profit des techniques et stratégies de gestion de l'argent pour améliorer l'activité de trading en ligneD'EverandLe money management facile à apprendre: Comment tirer profit des techniques et stratégies de gestion de l'argent pour améliorer l'activité de trading en ligneÉvaluation : 3 sur 5 étoiles3/5 (3)

- Guide OCDE-FAO pour des filières agricoles responsablesD'EverandGuide OCDE-FAO pour des filières agricoles responsablesPas encore d'évaluation

- Le Bon Accord avec le Bon Fournisseur: Comment Mobiliser Toute la Puissance de vos Partenaires Commerciaux pour Réaliser vos ObjectifsD'EverandLe Bon Accord avec le Bon Fournisseur: Comment Mobiliser Toute la Puissance de vos Partenaires Commerciaux pour Réaliser vos ObjectifsÉvaluation : 4 sur 5 étoiles4/5 (2)

- Création d'une start-up à succès de A à Z: Réussir votre Start-up 2.0 Web et MobileD'EverandCréation d'une start-up à succès de A à Z: Réussir votre Start-up 2.0 Web et MobileÉvaluation : 3.5 sur 5 étoiles3.5/5 (4)

- Comment transformer 5000€ en un millionD'EverandComment transformer 5000€ en un millionÉvaluation : 2 sur 5 étoiles2/5 (1)