Vous aimerez peut-être aussi

- Questions À Choix Multiples de SpécilaitéDocument17 pagesQuestions À Choix Multiples de Spécilaitésofyan100% (2)

- Examen Analyse Financiere CcaDocument8 pagesExamen Analyse Financiere CcaPadrelitoO BingoOPas encore d'évaluation

- Examen Comptabilité Générale 21-22 CFAL3Document2 pagesExamen Comptabilité Générale 21-22 CFAL3adamamariko6260% (1)

- Exemple de QCMDocument4 pagesExemple de QCMzeynab100% (1)

- TD 1 Comptabilité GénéraleDocument6 pagesTD 1 Comptabilité Généralezineb EL IDRISSIPas encore d'évaluation

- Evaluations Formatives en GestionDocument3 pagesEvaluations Formatives en GestionHous SamePas encore d'évaluation

- QCM de Comptabilité Générale en Bases de GestionDocument5 pagesQCM de Comptabilité Générale en Bases de GestionHous SamePas encore d'évaluation

- QCM ComptabiliteDocument3 pagesQCM ComptabiliteEl goumri100% (2)

- CHU Marrakech 2020 TCEDocument18 pagesCHU Marrakech 2020 TCEAbdelhafid SatfiPas encore d'évaluation

- TD 1 Systeme ClassiqueDocument6 pagesTD 1 Systeme Classiquezineb EL IDRISSIPas encore d'évaluation

- QCM - New. Fiscalité.Rg. Mars 2020Document3 pagesQCM - New. Fiscalité.Rg. Mars 2020amine ghadouiPas encore d'évaluation

- QCM ComptaDocument3 pagesQCM ComptaAbdelhafid Satfi100% (1)

- IBN SINA TFSC CorrDocument16 pagesIBN SINA TFSC CorrLamziouaq ZakariaPas encore d'évaluation

- Test de NiveauDocument2 pagesTest de NiveauNoureddineLahouelPas encore d'évaluation

- QSM GestionDocument10 pagesQSM GestionYassine RcaPas encore d'évaluation

- Corriger Examen Santé GestionDocument5 pagesCorriger Examen Santé GestionHafida BOUHIA100% (1)

- Concours CGSI CCA FIFDocument13 pagesConcours CGSI CCA FIFIhssane El SyPas encore d'évaluation

- La CorrectionDocument7 pagesLa CorrectionFatiPas encore d'évaluation

- Sante Gestion CorrectionDocument14 pagesSante Gestion CorrectionLamziouaq Zakaria100% (1)

- Cca 2020-2021Document9 pagesCca 2020-2021OüMái Må HLPas encore d'évaluation

- QCM GestionDocument5 pagesQCM GestionJerry Ngbokoli100% (1)

- QCM Exemple Correction GEA 1 PDFDocument4 pagesQCM Exemple Correction GEA 1 PDFmrsimonetPas encore d'évaluation

- Quiz Comptable de Base Avec RéponsesDocument6 pagesQuiz Comptable de Base Avec RéponsesScribdTranslationsPas encore d'évaluation

- ONEE TSGE 2021 CorrDocument12 pagesONEE TSGE 2021 CorrLamziouaq ZakariaPas encore d'évaluation

- Correction Concours CGSI CCA FEIF 2017 2018Document16 pagesCorrection Concours CGSI CCA FEIF 2017 2018Ayoub BenzehafPas encore d'évaluation

- QCM JaouhariDocument3 pagesQCM JaouhariOussama HB100% (1)

- 20 QCM de La DouaneDocument3 pages20 QCM de La DouaneNaima Errajai100% (1)

- QCM Exam 107334 FRDocument1 pageQCM Exam 107334 FRhamo lafoPas encore d'évaluation

- QCM Comptbailite GeneraleDocument3 pagesQCM Comptbailite GeneraleTazi Ghita100% (1)

- QCM Ca 19-20-VFDocument7 pagesQCM Ca 19-20-VFkaouthaarPas encore d'évaluation

- Examen Blanc de SpécialitéDocument21 pagesExamen Blanc de SpécialitéMichel sedonouPas encore d'évaluation

- QCM GFDocument3 pagesQCM GFLio BernarPas encore d'évaluation

- Gestion Financière:: Choix D'investissementDocument9 pagesGestion Financière:: Choix D'investissementbtissamPas encore d'évaluation

- CorrectionDocument3 pagesCorrectionNajia El Yanboiy0% (1)

- QCM GestionDocument12 pagesQCM GestionJerry NgbokoliPas encore d'évaluation

- Issam Idrissi - QCM Sur La Comptabilité Analytique Et La Gestion Des Ressources HumainesDocument6 pagesIssam Idrissi - QCM Sur La Comptabilité Analytique Et La Gestion Des Ressources Humainesissam idrissiPas encore d'évaluation

- QCM BengrichDocument14 pagesQCM BengrichmoradPas encore d'évaluation

- Exam CGDocument3 pagesExam CGAmine RajawiPas encore d'évaluation

- Prepa Gbinzin Comptabilite QCM Rev 1Document4 pagesPrepa Gbinzin Comptabilite QCM Rev 1peres-david brouPas encore d'évaluation

- QCM FiscalitéDocument7 pagesQCM Fiscalitémhamadamaine8Pas encore d'évaluation

- Suite Activité 2.1 QuizzDocument9 pagesSuite Activité 2.1 QuizzBEFOUROUACK Hermod Jessia100% (1)

- ComptabilitéDocument4 pagesComptabilitéabahmane rachid100% (3)

- QCM Corrigé Contrôle de Gestion - Cours FsjesDocument4 pagesQCM Corrigé Contrôle de Gestion - Cours FsjesAIT ABAHMMA Hanane100% (1)

- Esgf Annales 2020 ACGDocument16 pagesEsgf Annales 2020 ACGNaomi MeutchebouPas encore d'évaluation

- Qcm-Fiscaliteavec CorregeDocument17 pagesQcm-Fiscaliteavec Corregehuntery11Pas encore d'évaluation

- Question RéponseDocument13 pagesQuestion RéponseMounia AmerPas encore d'évaluation

- CHU - OUJDA CorrDocument5 pagesCHU - OUJDA CorrAbdelhafid SatfiPas encore d'évaluation

- Série N°1 - Contrôle de Gestion PDFDocument1 pageSérie N°1 - Contrôle de Gestion PDFYassine2510Pas encore d'évaluation

- Questions Et Réponses Pour Les TCE Et TSGE (Concours ONE)Document13 pagesQuestions Et Réponses Pour Les TCE Et TSGE (Concours ONE)mohammedPas encore d'évaluation

- Mixte QCMDocument24 pagesMixte QCMsofyanPas encore d'évaluation

- Notes 190721 205640 6bdDocument9 pagesNotes 190721 205640 6bdhiPas encore d'évaluation

- Final QCMDocument40 pagesFinal QCMjasPas encore d'évaluation

- QCM Comptabilité AnalytiqueDocument2 pagesQCM Comptabilité AnalytiqueHous SamePas encore d'évaluation

- QCM CCFDocument4 pagesQCM CCFMélaniePas encore d'évaluation

- Teste 3 Audit - Copie CorrDocument2 pagesTeste 3 Audit - Copie CorrFatima HdsPas encore d'évaluation

- QCM Sur l'IBSDocument40 pagesQCM Sur l'IBSHalime Halime100% (1)

- Examen Rattrapage - Fiscalité II (Mars 2021)Document2 pagesExamen Rattrapage - Fiscalité II (Mars 2021)NoureddineLahouel67% (3)

- QCM Compta L2Document4 pagesQCM Compta L2Armand donald Amougou100% (1)

- ComptabilitéDocument16 pagesComptabilitéGhaliPas encore d'évaluation

- Agence Maritime Et ConsignationDocument12 pagesAgence Maritime Et ConsignationHakim KeddamPas encore d'évaluation

- Deer and Doe Patron Tee Shirt (34-48) D0012-Plantain-Instructions-FRDocument15 pagesDeer and Doe Patron Tee Shirt (34-48) D0012-Plantain-Instructions-FRBou AriaPas encore d'évaluation

- Toutes La Liste Des Formations BTSDocument3 pagesToutes La Liste Des Formations BTSbeebac2009100% (1)

- Cours de Gestion Financière SEDocument22 pagesCours de Gestion Financière SEsamba sidibéPas encore d'évaluation

- Généralités Sur Le Droit Des AffairesDocument24 pagesGénéralités Sur Le Droit Des AffairesNeufPas encore d'évaluation

- Livre Blanc Des Baux CommerciauxDocument31 pagesLivre Blanc Des Baux Commerciauxmanuel benoitPas encore d'évaluation

- Reçu Client Louis Vuitton Porte-Feuille Soft Trunk CloudDocument2 pagesReçu Client Louis Vuitton Porte-Feuille Soft Trunk CloudridaaboularabPas encore d'évaluation

- Droit Commercial PDFDocument31 pagesDroit Commercial PDFOussama AhmedPas encore d'évaluation

- Cours Marketing Strategique SUISSI MouhssineDocument168 pagesCours Marketing Strategique SUISSI MouhssineMouhssine MerrounaPas encore d'évaluation

- ALIM Bouchra Groupe07Document1 pageALIM Bouchra Groupe07Pîi NkPas encore d'évaluation

- PETR Facture Proforma 655182Document1 pagePETR Facture Proforma 655182julien feuilletPas encore d'évaluation

- Calendrier FiscalDocument84 pagesCalendrier FiscalbenPas encore d'évaluation

- LA LOI MALIENNE #2016-012 Du 6 Mai 2016 Relative Aux Transactions, Echanges Et Services ElectroniquesDocument27 pagesLA LOI MALIENNE #2016-012 Du 6 Mai 2016 Relative Aux Transactions, Echanges Et Services ElectroniquesOUMOU TRAOREPas encore d'évaluation

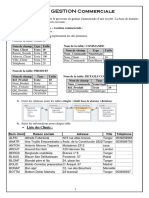

- TP5 Gestion Commerciale TDIDocument6 pagesTP5 Gestion Commerciale TDINadir AnimPas encore d'évaluation

- Cours New Mondialisation, Commerce & Finance Internationale 14Document46 pagesCours New Mondialisation, Commerce & Finance Internationale 14A MelPas encore d'évaluation

- E-Commerce Version Final PDFDocument75 pagesE-Commerce Version Final PDFIssam Mellali100% (1)

- Quels Sont Les Fondements Du Commerce International Et de L'internationalisation de La ProductionDocument20 pagesQuels Sont Les Fondements Du Commerce International Et de L'internationalisation de La ProductionDimitri AlexanderPas encore d'évaluation

- Chapitre IVDocument34 pagesChapitre IVRamzi ChàariPas encore d'évaluation

- FACTUTREDocument2 pagesFACTUTREMuhammad GondalPas encore d'évaluation

- Les Sources de Financement de L'entrepriseDocument21 pagesLes Sources de Financement de L'entrepriseMBAMA ISSAPA Reine DelviaPas encore d'évaluation

- 359 279dknews 21052013Document24 pages359 279dknews 21052013dknewsPas encore d'évaluation

- Dossier Final Omrane Audit (1) - 6Document59 pagesDossier Final Omrane Audit (1) - 6Amina Borges Tric100% (3)

- BIN Kredit Card NUMBER Program 2021 - TIPTOP Supermarket-1Document1 pageBIN Kredit Card NUMBER Program 2021 - TIPTOP Supermarket-1el.myherooPas encore d'évaluation

- c1 Exercices Comptabilité Et AuditDocument48 pagesc1 Exercices Comptabilité Et AuditAhmed CHARIFPas encore d'évaluation

- CHAP 2 Partie 3Document53 pagesCHAP 2 Partie 3Colon MichaelPas encore d'évaluation

- Expose Sur Relation Entre Le Cout Moyen Pondere Des Capitaux Investis Et Le Taux Requis Pour Les ActionnairesDocument18 pagesExpose Sur Relation Entre Le Cout Moyen Pondere Des Capitaux Investis Et Le Taux Requis Pour Les Actionnairesnxcrrbz2bgPas encore d'évaluation

- Techniques de Distribution-CoursDocument37 pagesTechniques de Distribution-CoursOumama SbihiPas encore d'évaluation

- LA BANQUE - FDNL DOLDocument20 pagesLA BANQUE - FDNL DOLEsteban NatPas encore d'évaluation

- Comment transformer 5000€ en un millionD'EverandComment transformer 5000€ en un millionÉvaluation : 2 sur 5 étoiles2/5 (1)

- L'analyse fondamentale facile à apprendre: Le guide d'introduction aux techniques et stratégies d'analyse fondamentale pour anticiper les événements qui font bouger les marchésD'EverandL'analyse fondamentale facile à apprendre: Le guide d'introduction aux techniques et stratégies d'analyse fondamentale pour anticiper les événements qui font bouger les marchésÉvaluation : 3.5 sur 5 étoiles3.5/5 (4)

- L'analyse technique facile à apprendre: Comment construire et interpréter des graphiques d'analyse technique pour améliorer votre activité de trading en ligne.D'EverandL'analyse technique facile à apprendre: Comment construire et interpréter des graphiques d'analyse technique pour améliorer votre activité de trading en ligne.Évaluation : 3.5 sur 5 étoiles3.5/5 (6)

- La comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreD'EverandLa comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreÉvaluation : 2 sur 5 étoiles2/5 (1)

- Le trading en ligne facile à apprendre: Comment devenir un trader en ligne et apprendre à investir avec succèsD'EverandLe trading en ligne facile à apprendre: Comment devenir un trader en ligne et apprendre à investir avec succèsÉvaluation : 3.5 sur 5 étoiles3.5/5 (19)

- Le Scalping est Amusant!: Partie 1: Le trading rapide avec Heikin AshiD'EverandLe Scalping est Amusant!: Partie 1: Le trading rapide avec Heikin AshiÉvaluation : 5 sur 5 étoiles5/5 (1)

- 7 Techniques Pour Augmenter Vos Revenus: Rentabilisez vos passions, Testez vos idées et Lancez votre business sans risqueD'Everand7 Techniques Pour Augmenter Vos Revenus: Rentabilisez vos passions, Testez vos idées et Lancez votre business sans risqueÉvaluation : 2.5 sur 5 étoiles2.5/5 (3)

- Investir pour les débutants - Démarrer en 10 étapes facilesD'EverandInvestir pour les débutants - Démarrer en 10 étapes facilesÉvaluation : 3.5 sur 5 étoiles3.5/5 (2)

- Guide OCDE-FAO pour des filières agricoles responsablesD'EverandGuide OCDE-FAO pour des filières agricoles responsablesPas encore d'évaluation

- La communication professionnelle facile à apprendre: Le guide pratique de la communication professionnelle et des meilleures stratégies de communication d'entrepriseD'EverandLa communication professionnelle facile à apprendre: Le guide pratique de la communication professionnelle et des meilleures stratégies de communication d'entrepriseÉvaluation : 5 sur 5 étoiles5/5 (1)

- Le Bon Accord avec le Bon Fournisseur: Comment Mobiliser Toute la Puissance de vos Partenaires Commerciaux pour Réaliser vos ObjectifsD'EverandLe Bon Accord avec le Bon Fournisseur: Comment Mobiliser Toute la Puissance de vos Partenaires Commerciaux pour Réaliser vos ObjectifsÉvaluation : 4 sur 5 étoiles4/5 (2)

- Comment trader dans un range: Négociez sur le marché le plus intéressant du mondeD'EverandComment trader dans un range: Négociez sur le marché le plus intéressant du mondeÉvaluation : 5 sur 5 étoiles5/5 (1)

- Le jardin des vertueux: Riyad al-SalihinD'EverandLe jardin des vertueux: Riyad al-SalihinÉvaluation : 5 sur 5 étoiles5/5 (1)

- Options Binaires: Étapes par étapes guide pour gagner de l'argent à partir du trading l'indice de Volatilite.D'EverandOptions Binaires: Étapes par étapes guide pour gagner de l'argent à partir du trading l'indice de Volatilite.Évaluation : 5 sur 5 étoiles5/5 (1)

- Les Secrets du MLM: Les Secrets des marketers de réseau compétentsD'EverandLes Secrets du MLM: Les Secrets des marketers de réseau compétentsPas encore d'évaluation

- Gestion de projet : outils pour la vie quotidienneD'EverandGestion de projet : outils pour la vie quotidienneÉvaluation : 5 sur 5 étoiles5/5 (2)

- Réussir son marketing par courriel : Communiquer - Fidéliser - MonétiserD'EverandRéussir son marketing par courriel : Communiquer - Fidéliser - MonétiserPas encore d'évaluation

- Ce que vos commerciaux ne font pas et qui vous coûte des millionsD'EverandCe que vos commerciaux ne font pas et qui vous coûte des millionsÉvaluation : 4 sur 5 étoiles4/5 (2)

- Si tu n’es pas le premier, tu es le dernier: Stratégies de vente pour dominer votre marché et devancer vos concurrentsD'EverandSi tu n’es pas le premier, tu es le dernier: Stratégies de vente pour dominer votre marché et devancer vos concurrentsÉvaluation : 5 sur 5 étoiles5/5 (1)

- Le marketing d'affiliation en 4 étapes: Comment gagner de l'argent avec des affiliés en créant des systèmes commerciaux qui fonctionnentD'EverandLe marketing d'affiliation en 4 étapes: Comment gagner de l'argent avec des affiliés en créant des systèmes commerciaux qui fonctionnentPas encore d'évaluation

- Création d'une start-up à succès de A à Z: Réussir votre Start-up 2.0 Web et MobileD'EverandCréation d'une start-up à succès de A à Z: Réussir votre Start-up 2.0 Web et MobileÉvaluation : 3.5 sur 5 étoiles3.5/5 (4)

- Le Scalping est Amusant! 2: Partie 2: Exemples pratiquesD'EverandLe Scalping est Amusant! 2: Partie 2: Exemples pratiquesÉvaluation : 5 sur 5 étoiles5/5 (1)

- La psychologie du travail facile à apprendre: Le guide d'introduction à l'utilisation des connaissances psychologiques dans le domaine du travail et des organisationsD'EverandLa psychologie du travail facile à apprendre: Le guide d'introduction à l'utilisation des connaissances psychologiques dans le domaine du travail et des organisationsPas encore d'évaluation

- Le plan marketing en 4 étapes: Stratégies et étapes clés pour créer des plans de marketing qui fonctionnentD'EverandLe plan marketing en 4 étapes: Stratégies et étapes clés pour créer des plans de marketing qui fonctionnentPas encore d'évaluation