Vous aimerez peut-être aussi

- Corrige ImpDocument6 pagesCorrige ImpOmar El MabtoulPas encore d'évaluation

- Cfe2 CDocument5 pagesCfe2 COsman KanthePas encore d'évaluation

- Correction Examen BlancDocument3 pagesCorrection Examen BlancGhadoui AminePas encore d'évaluation

- Classeur 2Document4 pagesClasseur 2bakary traorePas encore d'évaluation

- Tarif Pieces Detachees FurunoDocument56 pagesTarif Pieces Detachees FurunoAbu Abdou SiyahyaPas encore d'évaluation

- Valve VFS-A10-1106 EngDocument76 pagesValve VFS-A10-1106 EngErick Moreira ValdezPas encore d'évaluation

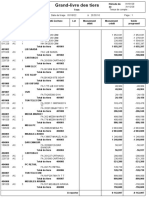

- Grand-Livre Des TiersDocument2 pagesGrand-Livre Des TiersBENJEMAA MEDPas encore d'évaluation

- Fiche de Mise Au Point Cas CanalimDocument3 pagesFiche de Mise Au Point Cas CanalimGina DiakhatePas encore d'évaluation

- DQE - Lot 2 - Mai Bagari - Tanout - 47+500-145+300 - 10,2 M - Rev C1Document5 pagesDQE - Lot 2 - Mai Bagari - Tanout - 47+500-145+300 - 10,2 M - Rev C1KLMPas encore d'évaluation

- Ed Correction 1Document16 pagesEd Correction 1Ysf100% (1)

- Chapitre 1 ExercicesDocument18 pagesChapitre 1 Exercicesoumnia12Pas encore d'évaluation

- Corrigé Examen BlancDocument4 pagesCorrigé Examen BlancHabiba KhattabiPas encore d'évaluation

- Devis Mme Balomo PDFDocument2 pagesDevis Mme Balomo PDFArnaud samantaise Nkomo ekotoPas encore d'évaluation

- Étude de Cas Survêtement Couts CompletsDocument6 pagesÉtude de Cas Survêtement Couts Completsabdo100% (1)

- Evaluation Des Depenses DDocument1 pageEvaluation Des Depenses Dkonan Jean Jacques AttaPas encore d'évaluation

- Point Travaux de VRD Au 22 Fev 18 Baie Des MilliardairesDocument17 pagesPoint Travaux de VRD Au 22 Fev 18 Baie Des MilliardairesFranck AdjoviPas encore d'évaluation

- Fiche Suivi Centrale À Béton SEPTEMBRE 2020Document71 pagesFiche Suivi Centrale À Béton SEPTEMBRE 2020Osée MassockPas encore d'évaluation

- Devis électricitéDocument3 pagesDevis électricitéKASSi n'goran EdithPas encore d'évaluation

- Dévis Électrique MT-1Document1 pageDévis Électrique MT-1Durand Egolo100% (1)

- RTA Tronconneuses Tome 2Document114 pagesRTA Tronconneuses Tome 2adelPas encore d'évaluation

- Correction TGCF 202Document42 pagesCorrection TGCF 202Achraf QarrotPas encore d'évaluation

- Inventaire Mag LubDocument1 pageInventaire Mag Lubmultifonctions marceloPas encore d'évaluation

- Devis Dogbong PDFDocument3 pagesDevis Dogbong PDFwanzooPas encore d'évaluation

- TD COUTS COMPLETS 2ème SERIEDocument4 pagesTD COUTS COMPLETS 2ème SERIEMouhamadou Ahmadou DialloPas encore d'évaluation

- 1er Decompte BTPDocument2 pages1er Decompte BTPFidele KinlePas encore d'évaluation

- 2ème Teste Contrôle de Gestion 2020-2Document10 pages2ème Teste Contrôle de Gestion 2020-2Ell IlhamPas encore d'évaluation

- 3.dqe Site I Espace CommunDocument2 pages3.dqe Site I Espace CommunDJAMAL MOHAMMEDIPas encore d'évaluation

- Exercice 1: Montant Nature Des ChargesDocument26 pagesExercice 1: Montant Nature Des Chargessaid kabbachPas encore d'évaluation

- Exercice 5Document3 pagesExercice 5Kamal BrilPas encore d'évaluation

- Ame CompriméDocument17 pagesAme CompriméBella Bercovitch GarbarzPas encore d'évaluation

- Offre Cfo GTB Bir El AterDocument5 pagesOffre Cfo GTB Bir El AterElectricite & DomotiquePas encore d'évaluation

- MACHINEDocument2 pagesMACHINEsouheilbenazouz2Pas encore d'évaluation

- 1.calcul CR LAINE DE ROCHEDocument18 pages1.calcul CR LAINE DE ROCHEFatima Zahra MPas encore d'évaluation

- Fiche Des Soldes Ngaliema 2022 CorrigeeDocument24 pagesFiche Des Soldes Ngaliema 2022 CorrigeeKabongoPas encore d'évaluation

- UntitledDocument1 pageUntitledjutolePas encore d'évaluation

- Devis Fosses Septiques Salle de Fetes AkwaDocument2 pagesDevis Fosses Septiques Salle de Fetes AkwaZokoPas encore d'évaluation

- EstimationDocument1 pageEstimationkhalid khalidPas encore d'évaluation

- SEGUELADocument4 pagesSEGUELAABEL CIEPas encore d'évaluation

- UntitledDocument7 pagesUntitledFarah MerrasPas encore d'évaluation

- BP ClotureDocument2 pagesBP Cloturesoufyan26Pas encore d'évaluation

- Devis AerienDocument1 pageDevis AerienMacheikh GueyePas encore d'évaluation

- FABRIQ Business PlanDocument13 pagesFABRIQ Business Plantosamdesmond6Pas encore d'évaluation

- K595 - K595XXDocument36 pagesK595 - K595XXtianjo69Pas encore d'évaluation

- Etude de CasDocument2 pagesEtude de CasBouda Wiem100% (1)

- CasDocument11 pagesCasCRUXIAIREPas encore d'évaluation

- Seance Du 15 Mai TD3 Imputation RationnelleDocument14 pagesSeance Du 15 Mai TD3 Imputation RationnelleSanae BahhoussPas encore d'évaluation

- Copie de CALCUL AEP1Document40 pagesCopie de CALCUL AEP1Yao Albert KouakouPas encore d'évaluation

- Rattrapage - Esgis - Analytique M. DOSSOUDocument4 pagesRattrapage - Esgis - Analytique M. DOSSOUasolangekembouPas encore d'évaluation

- Fiche Split System Cassette Inverter TypeDocument1 pageFiche Split System Cassette Inverter TypeOULDITTOU MohamedPas encore d'évaluation

- DEVIS GROS OEUVRE M. ZANGO PierreDocument2 pagesDEVIS GROS OEUVRE M. ZANGO PierreDurand EgoloPas encore d'évaluation

- Ex 1,2,3et 4 AnalyseDocument11 pagesEx 1,2,3et 4 AnalyseSaloua SawabPas encore d'évaluation

- Devis: TETAUIRA RUITA 87259412Document2 pagesDevis: TETAUIRA RUITA 87259412Faahei TetauiraPas encore d'évaluation

- A-10E - B10 B11 B12 Note - de - CalculDocument14 pagesA-10E - B10 B11 B12 Note - de - CalculsamiPas encore d'évaluation

- Shihlin Breakers-01Document3 pagesShihlin Breakers-01Ronilo BahioPas encore d'évaluation

- Devis BonaberiDocument1 pageDevis BonaberiGildasPas encore d'évaluation

- Correction Controle 2 Gest BudgDocument2 pagesCorrection Controle 2 Gest BudgfouadPas encore d'évaluation

- KNDLDocument14 pagesKNDLEL MEHDI TOUNSIPas encore d'évaluation

- NT 020 V02 Notice Technique Escabeau MRDocument6 pagesNT 020 V02 Notice Technique Escabeau MRmdamien5880Pas encore d'évaluation

- Devis Monsieur JaffDocument3 pagesDevis Monsieur Jaffromanik nkuidaPas encore d'évaluation

- Le syndrome périodique associé à la cryopyrine (CAPS)D'EverandLe syndrome périodique associé à la cryopyrine (CAPS)Pas encore d'évaluation

- Profil Interenational Des EntreprisesDocument12 pagesProfil Interenational Des EntreprisesÉlisé Rockel BoukPas encore d'évaluation

- 10ème Corrigé 2020-1Document9 pages10ème Corrigé 2020-1Ra BiePas encore d'évaluation

- Chapitre - 9 - La - R - Gulation - Par - Le - Droit - Etu Avec Brevet Et MarquesDocument11 pagesChapitre - 9 - La - R - Gulation - Par - Le - Droit - Etu Avec Brevet Et MarquesMaximePas encore d'évaluation

- Problématique Du Chômage Dans Le Territoire de Mweka. Analyses Et PerspectivesDocument8 pagesProblématique Du Chômage Dans Le Territoire de Mweka. Analyses Et Perspectivescongo research papersPas encore d'évaluation

- Exercice Cycle Du ProjetDocument3 pagesExercice Cycle Du ProjetEssenam GOLIPas encore d'évaluation

- Divergences Entre Les Règles Comptables Et Les Règles Fiscales Et Solutions PossiblesDocument21 pagesDivergences Entre Les Règles Comptables Et Les Règles Fiscales Et Solutions PossiblesAicha Ben TaherPas encore d'évaluation

- Billet À Ordre CoursDocument21 pagesBillet À Ordre CoursFeraoun Feraoun MohandPas encore d'évaluation

- 2023 9 231001RM03942350001Document1 page2023 9 231001RM03942350001jim kingstonPas encore d'évaluation

- Cours de MR Cailler Épistémologie de La Communication Des OrganisationsDocument30 pagesCours de MR Cailler Épistémologie de La Communication Des OrganisationsNicolasAPas encore d'évaluation

- 2.ias 1Document59 pages2.ias 1AhmedPas encore d'évaluation

- HTTPSWWW - Sbb.chfracheterbelegbillett WebonlineTicket - PDF 2Document2 pagesHTTPSWWW - Sbb.chfracheterbelegbillett WebonlineTicket - PDF 2ISMAIL ISMAIL.ALMDGPas encore d'évaluation

- Cas Le Boncoin 23Document8 pagesCas Le Boncoin 23reduckenzaPas encore d'évaluation

- Chap 7_Mutations du travail_ II_élèvesDocument4 pagesChap 7_Mutations du travail_ II_élèveselytratitou0Pas encore d'évaluation

- Résumé CH 7,8,9,10,11,12,13,14 Et 15Document10 pagesRésumé CH 7,8,9,10,11,12,13,14 Et 15SALMA HASSANIPas encore d'évaluation

- Extrait Examen de TP Et TVPDocument5 pagesExtrait Examen de TP Et TVPFAYZI MOSTAFAPas encore d'évaluation

- Examen Comptabilite 2 Bac Eco 2015 Session Rattrapage CorrigeDocument4 pagesExamen Comptabilite 2 Bac Eco 2015 Session Rattrapage CorrigeProff EcoPas encore d'évaluation

- Macro ESC Section1Document150 pagesMacro ESC Section1Yosra BaazizPas encore d'évaluation

- Analyse Des Procedures de Recouvrement Des Credits Dans Une Institution de Microfinance, Cas de L'a.v.e.c Ejo Ni HezaDocument64 pagesAnalyse Des Procedures de Recouvrement Des Credits Dans Une Institution de Microfinance, Cas de L'a.v.e.c Ejo Ni HezaNTAKIRUTIMANA Jean Bosco67% (3)

- Krugman EconomieDocument29 pagesKrugman EconomieCy doniPas encore d'évaluation

- StegDocument20 pagesStegsouha ben ncirPas encore d'évaluation

- E CommerceDocument10 pagesE CommerceDaghmoumi OutmanePas encore d'évaluation

- CGCOR22Document7 pagesCGCOR22Sohaib HADDADPas encore d'évaluation

- Chapitre 1CRDocument140 pagesChapitre 1CRChristelle MaevaPas encore d'évaluation

- Ngoné Ndoye Mintou SEYE RAPPORT DE STAGEDocument51 pagesNgoné Ndoye Mintou SEYE RAPPORT DE STAGENgoné Mintou SeyePas encore d'évaluation

- QCM LogistiqueDocument8 pagesQCM LogistiqueKhadi Eddou100% (1)

- Exercices MarketingDocument4 pagesExercices MarketingYassine KorchiPas encore d'évaluation

- Audit Fiscal HammadouDocument124 pagesAudit Fiscal HammadoumohamedPas encore d'évaluation

- KPIDocument2 pagesKPIOliver VADELEUXPas encore d'évaluation

- Master FFFFFFFFRDocument5 pagesMaster FFFFFFFFRCherni AsmaPas encore d'évaluation

- Guide RSE - PDF Light VersionDocument36 pagesGuide RSE - PDF Light VersionGisele N'yoboPas encore d'évaluation