0% ont trouvé ce document utile (0 vote)

110 vues68 pagesContrôle de Gestion

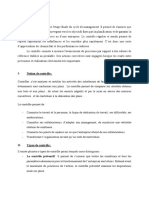

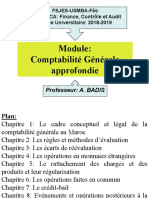

Le document présente un cours de contrôle de gestion pour la troisième année, détaillant les modalités d'évaluation, les supports de cours, et l'importance croissante de cette fonction dans les entreprises. Il définit le contrôle de gestion comme un ensemble de processus visant à orienter les décisions et à garantir la performance opérationnelle tout en utilisant divers outils et techniques. Enfin, il aborde des concepts clés comme le calcul des coûts, la classification des coûts et les méthodes de répartition des charges indirectes.

Transféré par

Meryem MaqboubCopyright

© © All Rights Reserved

Nous prenons très au sérieux les droits relatifs au contenu. Si vous pensez qu’il s’agit de votre contenu, signalez une atteinte au droit d’auteur ici.

Formats disponibles

Téléchargez aux formats PDF, TXT ou lisez en ligne sur Scribd

0% ont trouvé ce document utile (0 vote)

110 vues68 pagesContrôle de Gestion

Le document présente un cours de contrôle de gestion pour la troisième année, détaillant les modalités d'évaluation, les supports de cours, et l'importance croissante de cette fonction dans les entreprises. Il définit le contrôle de gestion comme un ensemble de processus visant à orienter les décisions et à garantir la performance opérationnelle tout en utilisant divers outils et techniques. Enfin, il aborde des concepts clés comme le calcul des coûts, la classification des coûts et les méthodes de répartition des charges indirectes.

Transféré par

Meryem MaqboubCopyright

© © All Rights Reserved

Nous prenons très au sérieux les droits relatifs au contenu. Si vous pensez qu’il s’agit de votre contenu, signalez une atteinte au droit d’auteur ici.

Formats disponibles

Téléchargez aux formats PDF, TXT ou lisez en ligne sur Scribd