Vous aimerez peut-être aussi

- Bulletin de Lille, 1916.04 publié sous le contrôle de l'autorité allemandeD'EverandBulletin de Lille, 1916.04 publié sous le contrôle de l'autorité allemandePas encore d'évaluation

- TAF - Ethique Et Evaluation FonciéreDocument3 pagesTAF - Ethique Et Evaluation FonciéreGOGNO TOPOGRAPHIE SARL INTERNATIONALPas encore d'évaluation

- Pla N de Finance Ment Constru CtionDocument6 pagesPla N de Finance Ment Constru CtionAntoinePas encore d'évaluation

- STIPON Amy BodyDocument6 pagesSTIPON Amy BodyVino DongaPas encore d'évaluation

- Droit Fiscal DS 3 2023 ANNEXES (52) - CopieDocument4 pagesDroit Fiscal DS 3 2023 ANNEXES (52) - Copiesaidlila590Pas encore d'évaluation

- Epreuve de Fiscalite Evalaution 2Document4 pagesEpreuve de Fiscalite Evalaution 2Tresor Comptable NgouanaPas encore d'évaluation

- Feuille Des Réponses Examen GFIDocument4 pagesFeuille Des Réponses Examen GFIKamalPas encore d'évaluation

- SodapdfDocument1 pageSodapdfMylène KouadioPas encore d'évaluation

- NESA MotorDocument10 pagesNESA MotorLaurePas encore d'évaluation

- 2 Correction Entrainement N°2 PDFDocument7 pages2 Correction Entrainement N°2 PDFbenjigarabiolPas encore d'évaluation

- Révision GénéraleDocument18 pagesRévision GénéraleKarim KarimPas encore d'évaluation

- Cotation Fondation Syngenta Top MotoDocument1 pageCotation Fondation Syngenta Top MotoAmadou Diadie SissokoPas encore d'évaluation

- Fisca 3 CorrectionDocument8 pagesFisca 3 CorrectionHermann CHEMEUHIPas encore d'évaluation

- Journal AchatsDocument6 pagesJournal AchatsVannesa CostaPas encore d'évaluation

- Fiscalite Fiche de TD N°1Document8 pagesFiscalite Fiche de TD N°1LysPas encore d'évaluation

- Droit Fiscal Cas PratiquesDocument11 pagesDroit Fiscal Cas Pratiquesd776vhnvtmPas encore d'évaluation

- Business Plan RestaurantDocument20 pagesBusiness Plan Restaurantsamya elbaroudiPas encore d'évaluation

- Examen ESC 99 00 CD 3 TvaDocument4 pagesExamen ESC 99 00 CD 3 TvaRamziBezainiaPas encore d'évaluation

- Correction CC de Mathematiques FinancieresDocument7 pagesCorrection CC de Mathematiques FinancieresEric FowoPas encore d'évaluation

- Gestion de Porte Feuille. ZEMMI Boutaina (2450)Document37 pagesGestion de Porte Feuille. ZEMMI Boutaina (2450)Anas BouchikhiPas encore d'évaluation

- Devis OMS BisDocument1 pageDevis OMS BisStephane NgampoPas encore d'évaluation

- Complet Pour Le Choix D'investissementDocument17 pagesComplet Pour Le Choix D'investissementHAMZA DJAMAPas encore d'évaluation

- Document Autre Tude de March - 1200 EUR TTC P - Recherche March VRADE - FTA2470B 3Document9 pagesDocument Autre Tude de March - 1200 EUR TTC P - Recherche March VRADE - FTA2470B 3jacqueline.chacon54Pas encore d'évaluation

- Excel OumaimaDocument14 pagesExcel Oumaimamtfat253Pas encore d'évaluation

- Bts Blanc FiscaliteDocument9 pagesBts Blanc FiscaliteMartin TallaPas encore d'évaluation

- FISCALITEDocument6 pagesFISCALITEEric SogloPas encore d'évaluation

- TD CessionDocument2 pagesTD CessionNaruto UzumakiPas encore d'évaluation

- Corrige Cas ChavexDocument1 pageCorrige Cas ChavexYoussef ElaaouadPas encore d'évaluation

- Facture Novembre 2022 (Enregistré Automatiquement)Document381 pagesFacture Novembre 2022 (Enregistré Automatiquement)Adel TriguiPas encore d'évaluation

- 7.TD N°8 - IrppDocument5 pages7.TD N°8 - Irppmaryem jlassiPas encore d'évaluation

- PrésentationDocument4 pagesPrésentationayebkh122Pas encore d'évaluation

- Exo Tutoriel Excel Calculs Et FonctionsDocument11 pagesExo Tutoriel Excel Calculs Et FonctionsmoustafaPas encore d'évaluation

- Sujet Analyse FinanciereDocument3 pagesSujet Analyse FinanciereFaris DahaniPas encore d'évaluation

- Estadísticas de Recaudo Anual Por Tipo de Impuesto 1970-2020Document8 pagesEstadísticas de Recaudo Anual Por Tipo de Impuesto 1970-2020ANDRES ANTONIO ALVAREZ ALIANPas encore d'évaluation

- Application mf6Document7 pagesApplication mf6Rabia Aden IsmaelPas encore d'évaluation

- EXAMEN DE SOAHITA TOMBO Lauria Elodie SOREDIEDocument5 pagesEXAMEN DE SOAHITA TOMBO Lauria Elodie SOREDIEVino DongaPas encore d'évaluation

- Ngone Ndoye Mintou SeyeDocument6 pagesNgone Ndoye Mintou SeyePFEPas encore d'évaluation

- Comprendre Releve Carriere RetraiteDocument12 pagesComprendre Releve Carriere Retraiteadamlamini11Pas encore d'évaluation

- Exercices Dentrainement CG PR TOUILI 2021Document5 pagesExercices Dentrainement CG PR TOUILI 2021Fatima ZahraPas encore d'évaluation

- MCBS Logo Entete 18Document2 pagesMCBS Logo Entete 18assistantemcbsPas encore d'évaluation

- Rapport Financier LINAF AG 2009Document7 pagesRapport Financier LINAF AG 2009earlmhPas encore d'évaluation

- PROFORMA - Satom 1Document1 pagePROFORMA - Satom 1momokoudougou09Pas encore d'évaluation

- Green AutoDocument1 pageGreen AutoludspencePas encore d'évaluation

- Exercices Sur La Paie Aout 2022Document2 pagesExercices Sur La Paie Aout 2022amawemPas encore d'évaluation

- Exercice Sur La Variation Du BFREDocument3 pagesExercice Sur La Variation Du BFREHIEN FlorentPas encore d'évaluation

- Correction Des Exercices Sur La TVA S5Document3 pagesCorrection Des Exercices Sur La TVA S5souad.moufassihPas encore d'évaluation

- STG D'e - Optimisation Propriétés - Énoncé PB Pour ÉtudiantsDocument3 pagesSTG D'e - Optimisation Propriétés - Énoncé PB Pour Étudiantsvirginie.yvedPas encore d'évaluation

- TD Fiscalite 2Document4 pagesTD Fiscalite 2NGOUEKO TIAKO GEOVANNYPas encore d'évaluation

- TD Economie DDocument5 pagesTD Economie Dcomedie en foliePas encore d'évaluation

- LA LOCATION MEUBLEE - Cas PratiquesDocument8 pagesLA LOCATION MEUBLEE - Cas PratiquesThony RandriaPas encore d'évaluation

- Offre Pour Variateur de Vitesse 98kvaDocument4 pagesOffre Pour Variateur de Vitesse 98kvaA.Gerard AdopoPas encore d'évaluation

- Facture AchatDocument1 pageFacture Achatouattara diakariaPas encore d'évaluation

- Bilan Mensuel Sept 2022-Groupe AfrikdefiDocument5 pagesBilan Mensuel Sept 2022-Groupe AfrikdefiMaxime KokouPas encore d'évaluation

- Bilan Mensuel Novembre 2021Document6 pagesBilan Mensuel Novembre 2021Maxime KokouPas encore d'évaluation

- Correction TD Outils FinanciersDocument13 pagesCorrection TD Outils Financiersالابتسامة سرها الوسامة80% (5)

- Cotation Automobile Tous Risques: Siege Leadway OnlineDocument2 pagesCotation Automobile Tous Risques: Siege Leadway OnlineSiriki CoulibalyPas encore d'évaluation

- Correction Cas BudgetsDocument3 pagesCorrection Cas BudgetssaltaniPas encore d'évaluation

- Correction TD 1Document9 pagesCorrection TD 1douoPas encore d'évaluation

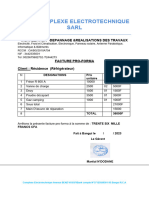

- Congelareur IrcDocument2 pagesCongelareur Ircyvandim19Pas encore d'évaluation

- Analyse FinancièreDocument8 pagesAnalyse FinancièreSomarPas encore d'évaluation

- LINFO1101Document10 pagesLINFO1101itsamePas encore d'évaluation

- A ImprimerDocument14 pagesA ImprimerhsnghhPas encore d'évaluation

- LE CIRCUIT IMPRIME .-ConvertiDocument3 pagesLE CIRCUIT IMPRIME .-Convertiسعيد تامرPas encore d'évaluation

- GACDocument2 pagesGACTelli Noel theaPas encore d'évaluation

- Teufel ShopDocument1 pageTeufel ShopCaractère ExclusivePas encore d'évaluation

- DR - Antidemarrage Citroen Et RenaultDocument6 pagesDR - Antidemarrage Citroen Et Renaultaymendab100% (1)

- Les Abaques Multiplaz 3500Document5 pagesLes Abaques Multiplaz 3500Nacer MezghichePas encore d'évaluation

- Ex06 - Etage D'adaptationDocument6 pagesEx06 - Etage D'adaptationAissa KalachePas encore d'évaluation

- Boulonnerie Visserie CoursDocument10 pagesBoulonnerie Visserie CoursRizouga AbdallahPas encore d'évaluation

- Amazon FRDocument1 pageAmazon FRangelisharma455Pas encore d'évaluation

- VERDITDocument27 pagesVERDITAya SePas encore d'évaluation

- Communiquer Marjane Sapino - VFDocument2 pagesCommuniquer Marjane Sapino - VFFati FlourPas encore d'évaluation

- Courroies Dentées ATN 1207Document8 pagesCourroies Dentées ATN 1207Claudine Elisseev100% (2)

- Application Mobile Netbeans PDFDocument18 pagesApplication Mobile Netbeans PDFABDELKADER GUENAIZIPas encore d'évaluation

- Pfe Gouvernance Financière Des VillesDocument118 pagesPfe Gouvernance Financière Des VillesOumaima ElPas encore d'évaluation

- Inf1600 Devoir 01Document3 pagesInf1600 Devoir 01Ahmed GafsiPas encore d'évaluation

- TD Estimation 2022 2023Document2 pagesTD Estimation 2022 2023Mariam GueyePas encore d'évaluation

- Bac-Blanc LGM - 2021Document5 pagesBac-Blanc LGM - 2021Sébastien ONDO MINKOPas encore d'évaluation

- Introduction À La Notion D'ordiDocument2 pagesIntroduction À La Notion D'ordikabi6713Pas encore d'évaluation

- Descriprion Procédé de PlâtreDocument3 pagesDescriprion Procédé de PlâtreErick basiluaPas encore d'évaluation

- 796Document8 pages796Simo SimoPas encore d'évaluation

- CV Ferdinand KAHENGA E VDocument2 pagesCV Ferdinand KAHENGA E VAnonymous KrNlWdkzcPas encore d'évaluation

- BNT Is Normal 2021Document25 pagesBNT Is Normal 2021YS ConsultingPas encore d'évaluation

- Script D'appel EntrantDocument2 pagesScript D'appel EntrantAudry Lucious Lyon100% (1)

- PPA Solutions DownloadDocument16 pagesPPA Solutions DownloadSam BroisePas encore d'évaluation

- These Finale Gravé Sur DisqueDocument146 pagesThese Finale Gravé Sur DisqueMarie DaguidamPas encore d'évaluation

- Utilisation D'un Modele D'aide A La Decision Multicritere Base Sur La Methode Ahp Pour La Selection de Projets D'infrastructures SanitairesDocument21 pagesUtilisation D'un Modele D'aide A La Decision Multicritere Base Sur La Methode Ahp Pour La Selection de Projets D'infrastructures Sanitairesn.yousfiPas encore d'évaluation

- LM ArmDocument27 pagesLM ArmMis DoSomePas encore d'évaluation

- Stratégies GroupesDocument36 pagesStratégies GroupesstrideworldPas encore d'évaluation

- Accessibilite Physique Animee - CanDocument7 pagesAccessibilite Physique Animee - CanZbedi ChaimaPas encore d'évaluation