Vous aimerez peut-être aussi

- Le syndrome périodique associé à la cryopyrine (CAPS)D'EverandLe syndrome périodique associé à la cryopyrine (CAPS)Pas encore d'évaluation

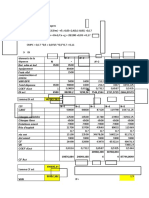

- N N+1 N+2 N+3 N+4 N+5 Bat Adm Et Ind Équipement Frais R&D Construction Et Aména Var BFR Total Dépense COEF D'act DI ActDocument3 pagesN N+1 N+2 N+3 N+4 N+5 Bat Adm Et Ind Équipement Frais R&D Construction Et Aména Var BFR Total Dépense COEF D'act DI ActElmehdi ZakiPas encore d'évaluation

- Complet Pour Le Choix D'investissementDocument17 pagesComplet Pour Le Choix D'investissementHAMZA DJAMAPas encore d'évaluation

- Correction Du Cas SMOT FinaleDocument6 pagesCorrection Du Cas SMOT FinaleAllSports HighlightsPas encore d'évaluation

- Série 4 - Ex 4 5 Et 6Document3 pagesSérie 4 - Ex 4 5 Et 6mathyu klarePas encore d'évaluation

- Le Budget D Investissement 2021Document7 pagesLe Budget D Investissement 2021Douae Hm100% (1)

- Sujet Analyse FinanciereDocument3 pagesSujet Analyse FinanciereFaris DahaniPas encore d'évaluation

- Examen FE 2021Document4 pagesExamen FE 2021etdrichabanePas encore d'évaluation

- Ex 2Document5 pagesEx 2Meryem FaddalPas encore d'évaluation

- DS 2016 2ème Année LAGCDocument4 pagesDS 2016 2ème Année LAGCRihab FelahPas encore d'évaluation

- Correction TD3Document4 pagesCorrection TD3Ahlem ChouikhPas encore d'évaluation

- Correction TD 1 Business Plan 21-22Document5 pagesCorrection TD 1 Business Plan 21-22Wajdi DjoPas encore d'évaluation

- Révision GénéraleDocument18 pagesRévision GénéraleKarim KarimPas encore d'évaluation

- Correction TD Sur Le FinancementDocument5 pagesCorrection TD Sur Le Financementwoyo traorePas encore d'évaluation

- 130132658 (3)Document7 pages130132658 (3)Frimi TaherPas encore d'évaluation

- Mathématiques Financières Nom Et Prénom: Doha El Maarouf FCF 2 TD 1 Et 2 TD1Document5 pagesMathématiques Financières Nom Et Prénom: Doha El Maarouf FCF 2 TD 1 Et 2 TD1RAHMA MSIDIRAPas encore d'évaluation

- Cas LUXOPTICDocument5 pagesCas LUXOPTICfatimazahrasaadouni696Pas encore d'évaluation

- Exercice - Corrige Pour Chapitre 1Document3 pagesExercice - Corrige Pour Chapitre 1Hind Attache100% (1)

- e )Corrigé Luxoptique...Document3 pagese )Corrigé Luxoptique...fatimazahrasaadouni696Pas encore d'évaluation

- TD N°3Document5 pagesTD N°3zinebPas encore d'évaluation

- Cas Art VertDocument4 pagesCas Art Vertsalma manarPas encore d'évaluation

- Correction Serie 6Document9 pagesCorrection Serie 6Azer AzerPas encore d'évaluation

- Cas Pratique OPA de Carvan Sur LilasDocument2 pagesCas Pratique OPA de Carvan Sur LilasKASEREKA MWIRA NELPHANSEPas encore d'évaluation

- Corrigé TD Série 4 Contrôle de GestionDocument3 pagesCorrigé TD Série 4 Contrôle de GestionMounir HarsiPas encore d'évaluation

- Solution Partie 1 Exe 1 - Exercice D'app 1Document3 pagesSolution Partie 1 Exe 1 - Exercice D'app 1El Mahdi AcPas encore d'évaluation

- Gestion Financière Exam CorrigéDocument4 pagesGestion Financière Exam CorrigésdcwxaPas encore d'évaluation

- GFA 2023 RatDocument10 pagesGFA 2023 Ratshind4586Pas encore d'évaluation

- Correction TD 1.2024Document6 pagesCorrection TD 1.2024mayssagharby2Pas encore d'évaluation

- Correction AhrouchDocument2 pagesCorrection Ahrouchlina oukessouPas encore d'évaluation

- MR FikriDocument2 pagesMR FikriMourad EL FaselyPas encore d'évaluation

- MNGTDocument14 pagesMNGTNASSIMA JEBBARPas encore d'évaluation

- Correction Des Exemples Du Cours1Document15 pagesCorrection Des Exemples Du Cours1Tøunsi HøussemPas encore d'évaluation

- Travail à rendre - Application CHOIX D (1)Document3 pagesTravail à rendre - Application CHOIX D (1)a.sdouqi5586Pas encore d'évaluation

- Etude de Cas: Art VertDocument4 pagesEtude de Cas: Art VertBassma AzarhounPas encore d'évaluation

- MF TP 16 Avec CorrigéDocument2 pagesMF TP 16 Avec CorrigéAli Cante100% (2)

- Correction TD1 GF 2021Document5 pagesCorrection TD1 GF 2021Nasr MustaPas encore d'évaluation

- PrésentationDocument4 pagesPrésentationayebkh122Pas encore d'évaluation

- EtudeCas2 M2 SolutionDocument4 pagesEtudeCas2 M2 SolutionHind ArbaouiPas encore d'évaluation

- serie révision mat fin 1Document21 pagesserie révision mat fin 1Touaiti RabiiPas encore d'évaluation

- Exposé AmortissementDocument30 pagesExposé AmortissementKarim50% (2)

- Applications Mathématique FinancièreDocument6 pagesApplications Mathématique FinancièrewayPas encore d'évaluation

- Corrigé de L' Exercice 1 Et 4Document3 pagesCorrigé de L' Exercice 1 Et 4D IMPas encore d'évaluation

- Corrige Cas ChavexDocument1 pageCorrige Cas ChavexYoussef ElaaouadPas encore d'évaluation

- DS Décision D'investissement Et de FinancementDocument3 pagesDS Décision D'investissement Et de FinancementHamza FarajiPas encore d'évaluation

- Exercices Contrôle de Gestion - PR K. ELAMRIDocument5 pagesExercices Contrôle de Gestion - PR K. ELAMRIAya SebPas encore d'évaluation

- 3872vJ-Exercices Série 2 CDG Section C Et D PDFDocument5 pages3872vJ-Exercices Série 2 CDG Section C Et D PDFismail motyaPas encore d'évaluation

- Van Tri DRDocument3 pagesVan Tri DRMohamed MaachPas encore d'évaluation

- Gestion Financière ALCenterDocument107 pagesGestion Financière ALCenterHajar OtmanPas encore d'évaluation

- ManaDocument3 pagesManaNASSIMA JEBBARPas encore d'évaluation

- Cas Sacede1Document3 pagesCas Sacede1MarwaPas encore d'évaluation

- TD 2 FekkakDocument14 pagesTD 2 FekkakNada RafikPas encore d'évaluation

- Elément: Gestion Financière / Option Economie Et Gestion: Exercices CorrigesDocument14 pagesElément: Gestion Financière / Option Economie Et Gestion: Exercices Corrigesismail elfraaniPas encore d'évaluation

- DMMB554 BrouillonDocument13 pagesDMMB554 Brouillonmohamed lajmiPas encore d'évaluation

- Feuille Des Réponses Examen GFIDocument4 pagesFeuille Des Réponses Examen GFIKamalPas encore d'évaluation

- Correction CC de Mathematiques FinancieresDocument7 pagesCorrection CC de Mathematiques FinancieresEric FowoPas encore d'évaluation

- Corrigé Examen Principal 2017Document5 pagesCorrigé Examen Principal 2017ghofrane FaidiPas encore d'évaluation

- TD AcpDocument9 pagesTD AcpWafaPas encore d'évaluation

- FAMEX 1 CorrigèDocument3 pagesFAMEX 1 CorrigèhermesPas encore d'évaluation

- N N+1 N+2 N+3 N+4 N+5 Terrain Construction Equipement Mat Transp Variation Du BFR Total Dépense COEF D'act DI ActDocument3 pagesN N+1 N+2 N+3 N+4 N+5 Terrain Construction Equipement Mat Transp Variation Du BFR Total Dépense COEF D'act DI Acthaitem laidiPas encore d'évaluation

- FAMEX1Document3 pagesFAMEX1Yara YRPas encore d'évaluation

- Définition Des SubprimesDocument2 pagesDéfinition Des SubprimesOussama DerwichPas encore d'évaluation

- Fiche D'exercices 2: Intérêts Et Annuités: Document Disponible ÀDocument2 pagesFiche D'exercices 2: Intérêts Et Annuités: Document Disponible ÀJean François Claver N'GuessanPas encore d'évaluation

- Emprunt Obligataire s3-1Document14 pagesEmprunt Obligataire s3-1Abdoul Aziz SyPas encore d'évaluation

- Série Emprunt IndivisDocument10 pagesSérie Emprunt IndivisHaythem ArfaouiPas encore d'évaluation

- Mathematique FinanciereDocument25 pagesMathematique Financiererita tamohPas encore d'évaluation

- Algèbre Financière Eb PDFDocument11 pagesAlgèbre Financière Eb PDFYoussefYoussefPas encore d'évaluation

- Correction Des Exercices Sur Les Emprunts Indivis WWW - EtudeDocument4 pagesCorrection Des Exercices Sur Les Emprunts Indivis WWW - EtudeSikou boubou CamaraPas encore d'évaluation

- Fiche Des ClientsDocument11 pagesFiche Des ClientssnjldjldjdlkPas encore d'évaluation

- Intérêt ComposéDocument7 pagesIntérêt ComposéSana JsPas encore d'évaluation

- Emprunt ObligataireDocument9 pagesEmprunt ObligataireMohaPas encore d'évaluation

- TD2 ReponsesDocument6 pagesTD2 ReponsesChiheb MrabetPas encore d'évaluation

- Ed 6 C 8 D 0Document34 pagesEd 6 C 8 D 0othy hamPas encore d'évaluation

- Exercices Chapitre 3 LiquiditésDocument8 pagesExercices Chapitre 3 LiquiditésRhauchel KitioPas encore d'évaluation

- Résumé de Module Mathématiques FinancièresDocument25 pagesRésumé de Module Mathématiques FinancièresYoka Ayu0% (1)

- Attestation Bancaire PretDocument1 pageAttestation Bancaire Pretcyrille EtchartPas encore d'évaluation

- Ex Math Fin BacDocument3 pagesEx Math Fin BacAyoub FakirPas encore d'évaluation

- Emprunts IndivisDocument3 pagesEmprunts IndivisAyoub FakirPas encore d'évaluation

- Exemple BtaDocument4 pagesExemple BtaSnoussi OussamaPas encore d'évaluation

- Corrige TD CompletDocument25 pagesCorrige TD CompletAyoub FakirPas encore d'évaluation

- Math Fin Exo TleDocument14 pagesMath Fin Exo TleedyPas encore d'évaluation

- exercicescorrigemathfin-200328155127Document30 pagesexercicescorrigemathfin-200328155127loubna.hoummaniPas encore d'évaluation

- TAEG Et Taux UsureDocument12 pagesTAEG Et Taux UsureАлексей ТруфановPas encore d'évaluation

- Cours Resumes de Mathematiques Financieres Tg2 D Et Tg2 eDocument8 pagesCours Resumes de Mathematiques Financieres Tg2 D Et Tg2 emarcPas encore d'évaluation

- CH 4 Le Marché Des Obligations - EtudiantsDocument19 pagesCH 4 Le Marché Des Obligations - EtudiantsWajih AmmarPas encore d'évaluation

- Exercices Choix D'inv 2019Document7 pagesExercices Choix D'inv 2019Ahmed AbdourabihiPas encore d'évaluation

- Mensualité (Formule)Document2 pagesMensualité (Formule)KONAN Narcisse AdiahPas encore d'évaluation

- ANNEXE Amortissement ObligationsDocument1 pageANNEXE Amortissement ObligationsAmine IzamPas encore d'évaluation

- Chap 4 Mathématiques FinancièresDocument9 pagesChap 4 Mathématiques FinancièresHouda BenatiaPas encore d'évaluation

- Chapitre 3 AnnuitésDocument9 pagesChapitre 3 AnnuitésFatima ZahraPas encore d'évaluation

- Correction D'examen Gestion Financière Session Ordinaire 2019-2020 Prof AhrouchDocument2 pagesCorrection D'examen Gestion Financière Session Ordinaire 2019-2020 Prof AhrouchAmina Hindi100% (1)