Vous aimerez peut-être aussi

- Correction TD 1.2024Document6 pagesCorrection TD 1.2024mayssagharby2Pas encore d'évaluation

- Correction TD 1 Business Plan 21-22Document5 pagesCorrection TD 1 Business Plan 21-22Wajdi DjoPas encore d'évaluation

- e )Corrigé Luxoptique...Document3 pagese )Corrigé Luxoptique...fatimazahrasaadouni696Pas encore d'évaluation

- Exercice - Corrige Pour Chapitre 1Document3 pagesExercice - Corrige Pour Chapitre 1Hind Attache100% (1)

- UntitledDocument4 pagesUntitledNIHAD DAGHIPas encore d'évaluation

- Etude de Cas: Art VertDocument4 pagesEtude de Cas: Art VertBassma AzarhounPas encore d'évaluation

- Cas Art VertDocument4 pagesCas Art Vertsalma manarPas encore d'évaluation

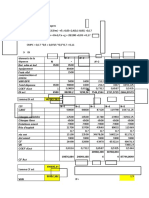

- N N+1 N+2 N+3 N+4 N+5 Bat Adm Et Ind Équipement Frais R&D Construction Et Aména Var BFR Total Dépense COEF D'act DI ActDocument3 pagesN N+1 N+2 N+3 N+4 N+5 Bat Adm Et Ind Équipement Frais R&D Construction Et Aména Var BFR Total Dépense COEF D'act DI ActElmehdi ZakiPas encore d'évaluation

- Correction TD 1Document9 pagesCorrection TD 1douoPas encore d'évaluation

- Etude de CasDocument3 pagesEtude de CasYàSs MîinaPas encore d'évaluation

- Travail à rendre - Application CHOIX D (1)Document3 pagesTravail à rendre - Application CHOIX D (1)a.sdouqi5586Pas encore d'évaluation

- Correction Serie 6Document9 pagesCorrection Serie 6Azer AzerPas encore d'évaluation

- Solution Partie 1 Exe 1 - Exercice D'app 1Document3 pagesSolution Partie 1 Exe 1 - Exercice D'app 1El Mahdi AcPas encore d'évaluation

- Corriger Ex1w2 TD2Document4 pagesCorriger Ex1w2 TD2rahmaPas encore d'évaluation

- 20 CorDocument5 pages20 CorJridi Mohamed AzizPas encore d'évaluation

- Le Corrigé de L'examen de La Session Normale Janvier 2020Document6 pagesLe Corrigé de L'examen de La Session Normale Janvier 2020yatoPas encore d'évaluation

- Le Corrigé de L'examen de La Session Normale Janvier 2020Document6 pagesLe Corrigé de L'examen de La Session Normale Janvier 2020yato100% (1)

- Examen FE 2021Document4 pagesExamen FE 2021etdrichabanePas encore d'évaluation

- Bengrich Correction DES EXAMENS Gestion FianancièreDocument16 pagesBengrich Correction DES EXAMENS Gestion FianancièreAyoub officielPas encore d'évaluation

- GFA 2023 RatDocument10 pagesGFA 2023 Ratshind4586Pas encore d'évaluation

- TD N°3Document5 pagesTD N°3zinebPas encore d'évaluation

- Cas LUXOPTICDocument5 pagesCas LUXOPTICfatimazahrasaadouni696Pas encore d'évaluation

- Cas Pratique OPA de Carvan Sur LilasDocument2 pagesCas Pratique OPA de Carvan Sur LilasKASEREKA MWIRA NELPHANSEPas encore d'évaluation

- TD N 2 Politique FinanciereDocument2 pagesTD N 2 Politique FinanciereabdelkrimkhouloudPas encore d'évaluation

- Corrigé Des Études de CasDocument4 pagesCorrigé Des Études de CasEconomie Simple50% (2)

- DS 2016 2ème Année LAGCDocument4 pagesDS 2016 2ème Année LAGCRihab FelahPas encore d'évaluation

- Correction Série zoghlemi Entreprise (1)Document7 pagesCorrection Série zoghlemi Entreprise (1)Chema HarizPas encore d'évaluation

- Solution Examen-.-Gestion Financiére 2022 (Ordinaire)Document3 pagesSolution Examen-.-Gestion Financiére 2022 (Ordinaire)YousraPas encore d'évaluation

- Giros y Deflexiones-1Document5 pagesGiros y Deflexiones-1Jose GonzalezPas encore d'évaluation

- Exercices - Série 2Document6 pagesExercices - Série 2GhizlanePas encore d'évaluation

- Correction Des Exemples Du Cours1Document15 pagesCorrection Des Exemples Du Cours1Tøunsi HøussemPas encore d'évaluation

- 130132658 (3)Document7 pages130132658 (3)Frimi TaherPas encore d'évaluation

- Corrigé TD Série 4 Contrôle de GestionDocument3 pagesCorrigé TD Série 4 Contrôle de GestionMounir HarsiPas encore d'évaluation

- Gestion Ave TakiDocument3 pagesGestion Ave Takiessayhayoub5Pas encore d'évaluation

- Corriger EFF 2015 (V1)Document2 pagesCorriger EFF 2015 (V1)mix raiPas encore d'évaluation

- Document de ?Document4 pagesDocument de ?mayssaePas encore d'évaluation

- Elément: Gestion Financière / Option Economie Et Gestion: Exercices CorrigesDocument14 pagesElément: Gestion Financière / Option Economie Et Gestion: Exercices Corrigesismail elfraaniPas encore d'évaluation

- TD 2 FekkakDocument14 pagesTD 2 FekkakNada RafikPas encore d'évaluation

- Complet Pour Le Choix D'investissementDocument17 pagesComplet Pour Le Choix D'investissementHAMZA DJAMAPas encore d'évaluation

- Cas Sacede1Document3 pagesCas Sacede1MarwaPas encore d'évaluation

- Application mf6Document7 pagesApplication mf6Rabia Aden IsmaelPas encore d'évaluation

- MICKY Brahim - ACG - M2 Groupe 4Document14 pagesMICKY Brahim - ACG - M2 Groupe 4Brahim MickyPas encore d'évaluation

- Correction TD 3Document5 pagesCorrection TD 3souha bayoudhPas encore d'évaluation

- Correction Master Science de Gestion 2017Document11 pagesCorrection Master Science de Gestion 2017Azi IzPas encore d'évaluation

- Corrigé TD 2 Avec Nouvelle Version de L'ex 4Document5 pagesCorrigé TD 2 Avec Nouvelle Version de L'ex 4D IMPas encore d'évaluation

- Corrigé de L' Exercice 1 Et 4Document3 pagesCorrigé de L' Exercice 1 Et 4D IMPas encore d'évaluation

- Correction AhrouchDocument2 pagesCorrection Ahrouchlina oukessouPas encore d'évaluation

- Correction CC de Mathematiques FinancieresDocument7 pagesCorrection CC de Mathematiques FinancieresEric FowoPas encore d'évaluation

- Etude de Cas - Choix Dinvestissement Dans Un Avenir CertainDocument16 pagesEtude de Cas - Choix Dinvestissement Dans Un Avenir Certaintindi elviPas encore d'évaluation

- ExerciceDocument3 pagesExerciceNoureddineLahouelPas encore d'évaluation

- Gestion Budgetaire MTP Tsge 39 44Document6 pagesGestion Budgetaire MTP Tsge 39 44youness aftyssPas encore d'évaluation

- Gestion Financier Examens (Mbarek ) Exercice 2 Serie 2Document15 pagesGestion Financier Examens (Mbarek ) Exercice 2 Serie 2tarkoukiayaPas encore d'évaluation

- Correction TD3Document4 pagesCorrection TD3Ahlem ChouikhPas encore d'évaluation

- Examens Corrigés GFA ALCenterDocument35 pagesExamens Corrigés GFA ALCenterAbdel Fattah El AbbassiPas encore d'évaluation

- Gestion Financière ALCenterDocument107 pagesGestion Financière ALCenterHajar OtmanPas encore d'évaluation

- Exercices Corriges Element Gestion FinanDocument10 pagesExercices Corriges Element Gestion FinanMohamed Med HimmidPas encore d'évaluation

- LuxopticDocument5 pagesLuxoptictaha15987Pas encore d'évaluation

- Version Finale de Mission Tableau de Bord ProductionDocument26 pagesVersion Finale de Mission Tableau de Bord ProductionAllSports HighlightsPas encore d'évaluation

- Tableau de Bord TBDocument17 pagesTableau de Bord TBAllSports HighlightsPas encore d'évaluation

- Correction Du Cas MEDIADocument4 pagesCorrection Du Cas MEDIAAllSports HighlightsPas encore d'évaluation

- TB JaugeDocument1 pageTB JaugeAllSports HighlightsPas encore d'évaluation

- Mix MarketingDocument3 pagesMix Marketingmad daxPas encore d'évaluation

- CYJSF Formation La Programmation JSF Java Server Faces PDFDocument2 pagesCYJSF Formation La Programmation JSF Java Server Faces PDFCertyouFormationPas encore d'évaluation

- ReferenceDocument3 pagesReferenceMamed BouhaPas encore d'évaluation

- C-Sharp - Appli MultiFenetresDocument14 pagesC-Sharp - Appli MultiFenetresHyacinthe KOSSIPas encore d'évaluation

- Boissons Gazeuses, Le Big-Bang ! - Economie EntreprisesDocument7 pagesBoissons Gazeuses, Le Big-Bang ! - Economie EntreprisesSalma RyaniPas encore d'évaluation

- Rap BrazDocument31 pagesRap BrazJoris MPASSIPas encore d'évaluation

- Comment Calculer Les Cubatures de TerrassementDocument2 pagesComment Calculer Les Cubatures de Terrassement4geniecivilPas encore d'évaluation

- Labarere Jose p01Document16 pagesLabarere Jose p01youness.khalfaouiPas encore d'évaluation

- 2017 Tiens Compensation Plan-Fr-1Document7 pages2017 Tiens Compensation Plan-Fr-1KOUNOUHEHOUAPas encore d'évaluation

- Interrogation Écrite n2 OP 2017Document3 pagesInterrogation Écrite n2 OP 2017AliOucharPas encore d'évaluation

- BUSINESS PLAN CAPE - B (1) - ConvertiDocument14 pagesBUSINESS PLAN CAPE - B (1) - ConvertiLouis Marcel IngoudouPas encore d'évaluation

- CurietherapieDocument3 pagesCurietherapieaziz1207Pas encore d'évaluation

- DNB Exosquelette 1Document3 pagesDNB Exosquelette 102KommPas encore d'évaluation

- 1 VideoModelisationDocument36 pages1 VideoModelisationAmina HindiPas encore d'évaluation

- XMLDocument29 pagesXMLyounesrguigPas encore d'évaluation

- Automatique TPDocument7 pagesAutomatique TProot ccnaPas encore d'évaluation

- C.G.1 - Partie2Document36 pagesC.G.1 - Partie2zineb bePas encore d'évaluation

- FSE - Cours Beta02 C PDFDocument24 pagesFSE - Cours Beta02 C PDFSoulef AmraniPas encore d'évaluation

- Nivellement Direct: 1.généralitésDocument4 pagesNivellement Direct: 1.généralitésWï ÃämPas encore d'évaluation

- Malaise Perte de Connaissance Crise Comitiale Chez L AdulteDocument6 pagesMalaise Perte de Connaissance Crise Comitiale Chez L AdulteLouisGrassoPas encore d'évaluation

- Nosographie PhilosophiqueDocument354 pagesNosographie PhilosophiquerocolmarPas encore d'évaluation

- Le Système National de Santé.Document20 pagesLe Système National de Santé.mouaaline100% (5)

- CHIMIEDocument108 pagesCHIMIEdazePas encore d'évaluation

- 3 Le CimentDocument53 pages3 Le CimentSalhi ImanePas encore d'évaluation

- Community Management 11 Outils IndispensablesDocument28 pagesCommunity Management 11 Outils IndispensablesMeriem BelgacemPas encore d'évaluation

- EXTINCTIONDocument59 pagesEXTINCTIONMarouane MohammadiPas encore d'évaluation

- GP IntroductionDocument32 pagesGP IntroductionDjibril DIALLOPas encore d'évaluation

- Cours SVT Tle D Ecole OnlineDocument188 pagesCours SVT Tle D Ecole OnlineEnfant de Dieu KidsPas encore d'évaluation

- Devoirs Cas 4 ChineDocument3 pagesDevoirs Cas 4 ChinezouggarPas encore d'évaluation

- L'etat Stratege, D'une Mondialisation A L'autre - Xvi° - Xxi° SiecleDocument56 pagesL'etat Stratege, D'une Mondialisation A L'autre - Xvi° - Xxi° SiecleClaude RochetPas encore d'évaluation

- 7 Techniques Pour Augmenter Vos Revenus: Rentabilisez vos passions, Testez vos idées et Lancez votre business sans risqueD'Everand7 Techniques Pour Augmenter Vos Revenus: Rentabilisez vos passions, Testez vos idées et Lancez votre business sans risqueÉvaluation : 2.5 sur 5 étoiles2.5/5 (3)

- L'analyse fondamentale facile à apprendre: Le guide d'introduction aux techniques et stratégies d'analyse fondamentale pour anticiper les événements qui font bouger les marchésD'EverandL'analyse fondamentale facile à apprendre: Le guide d'introduction aux techniques et stratégies d'analyse fondamentale pour anticiper les événements qui font bouger les marchésÉvaluation : 3.5 sur 5 étoiles3.5/5 (4)

- Comment trader dans un range: Négociez sur le marché le plus intéressant du mondeD'EverandComment trader dans un range: Négociez sur le marché le plus intéressant du mondeÉvaluation : 5 sur 5 étoiles5/5 (1)

- Guide OCDE-FAO pour des filières agricoles responsablesD'EverandGuide OCDE-FAO pour des filières agricoles responsablesPas encore d'évaluation

- Le Scalping est Amusant!: Partie 1: Le trading rapide avec Heikin AshiD'EverandLe Scalping est Amusant!: Partie 1: Le trading rapide avec Heikin AshiÉvaluation : 5 sur 5 étoiles5/5 (1)

- Gestion de projet : outils pour la vie quotidienneD'EverandGestion de projet : outils pour la vie quotidienneÉvaluation : 5 sur 5 étoiles5/5 (2)

- La comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreD'EverandLa comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreÉvaluation : 2 sur 5 étoiles2/5 (1)

- La communication professionnelle facile à apprendre: Le guide pratique de la communication professionnelle et des meilleures stratégies de communication d'entrepriseD'EverandLa communication professionnelle facile à apprendre: Le guide pratique de la communication professionnelle et des meilleures stratégies de communication d'entrepriseÉvaluation : 5 sur 5 étoiles5/5 (1)

- Marketing: Guide Pour Gagner De L'argent En Ligne Avec Les Réseaux SociauxD'EverandMarketing: Guide Pour Gagner De L'argent En Ligne Avec Les Réseaux SociauxPas encore d'évaluation

- Comment transformer 5000€ en un millionD'EverandComment transformer 5000€ en un millionÉvaluation : 2 sur 5 étoiles2/5 (1)

- Investir pour les débutants - Démarrer en 10 étapes facilesD'EverandInvestir pour les débutants - Démarrer en 10 étapes facilesÉvaluation : 3.5 sur 5 étoiles3.5/5 (2)

- Direction, Alignment, Commitment: Achieving Better Results Through Leadership, First Edition (French)D'EverandDirection, Alignment, Commitment: Achieving Better Results Through Leadership, First Edition (French)Pas encore d'évaluation

- La stratégie commerciale en boulangerie pâtisserieD'EverandLa stratégie commerciale en boulangerie pâtisserieÉvaluation : 3.5 sur 5 étoiles3.5/5 (2)

- Le plan marketing en 4 étapes: Stratégies et étapes clés pour créer des plans de marketing qui fonctionnentD'EverandLe plan marketing en 4 étapes: Stratégies et étapes clés pour créer des plans de marketing qui fonctionnentPas encore d'évaluation

- Cryptomonnaie: Comment Fonctionnent Les Crypto-monnaie Investir, Commercer Et Viabilité FutureD'EverandCryptomonnaie: Comment Fonctionnent Les Crypto-monnaie Investir, Commercer Et Viabilité FutureÉvaluation : 4 sur 5 étoiles4/5 (3)

- Création d'une start-up à succès de A à Z: Réussir votre Start-up 2.0 Web et MobileD'EverandCréation d'une start-up à succès de A à Z: Réussir votre Start-up 2.0 Web et MobileÉvaluation : 3.5 sur 5 étoiles3.5/5 (4)

- Le Scalping est Amusant! 2: Partie 2: Exemples pratiquesD'EverandLe Scalping est Amusant! 2: Partie 2: Exemples pratiquesÉvaluation : 5 sur 5 étoiles5/5 (1)

- Le marketing d'affiliation en 4 étapes: Comment gagner de l'argent avec des affiliés en créant des systèmes commerciaux qui fonctionnentD'EverandLe marketing d'affiliation en 4 étapes: Comment gagner de l'argent avec des affiliés en créant des systèmes commerciaux qui fonctionnentPas encore d'évaluation

- Le trading en ligne facile à apprendre: Comment devenir un trader en ligne et apprendre à investir avec succèsD'EverandLe trading en ligne facile à apprendre: Comment devenir un trader en ligne et apprendre à investir avec succèsÉvaluation : 3.5 sur 5 étoiles3.5/5 (19)

- Comment entreprendre en partant de zéro - Le guide de poche pour créer son entrepriseD'EverandComment entreprendre en partant de zéro - Le guide de poche pour créer son entreprisePas encore d'évaluation

- Mieux s'organiser au travail: Le guide pratique pour gérer son temps et atteindre ses objectifsD'EverandMieux s'organiser au travail: Le guide pratique pour gérer son temps et atteindre ses objectifsÉvaluation : 4 sur 5 étoiles4/5 (7)

- La Sous-Traitance Accessible à Tous: Boostez votre Business en Faisant Travailler les Autres pour Vous !D'EverandLa Sous-Traitance Accessible à Tous: Boostez votre Business en Faisant Travailler les Autres pour Vous !Évaluation : 1 sur 5 étoiles1/5 (1)