Vous aimerez peut-être aussi

- Correction TD Prixde Cession InterneDocument35 pagesCorrection TD Prixde Cession InterneMehdi Ben ahmedPas encore d'évaluation

- Correction TD 2 PCI 2022 - 2023Document11 pagesCorrection TD 2 PCI 2022 - 2023Skander SaidiPas encore d'évaluation

- Cas DELTA GROUPE 2Document8 pagesCas DELTA GROUPE 2Saad El HrachPas encore d'évaluation

- Corrigé de La Série 2 PCIDocument3 pagesCorrigé de La Série 2 PCIboufoudiwissamPas encore d'évaluation

- Les Exercices Du 4ème DegréDocument25 pagesLes Exercices Du 4ème DegréYsfPas encore d'évaluation

- TD5 CorrigerDocument2 pagesTD5 CorrigerrahmaPas encore d'évaluation

- Correction Examen Mai2012 TounsiDocument4 pagesCorrection Examen Mai2012 TounsiDora SoussiPas encore d'évaluation

- Corrigé Société TRM - SR Et Direct CostingDocument2 pagesCorrigé Société TRM - SR Et Direct CostingSalimaPas encore d'évaluation

- Correction Exercice 1série 1 CG PDFDocument2 pagesCorrection Exercice 1série 1 CG PDFAbdelkhalek SaidiPas encore d'évaluation

- Correction TD CAG OMEGADocument10 pagesCorrection TD CAG OMEGAsaif boukraia2Pas encore d'évaluation

- 2ème Teste Contrôle de Gestion 2020-2Document10 pages2ème Teste Contrôle de Gestion 2020-2Ell IlhamPas encore d'évaluation

- Correction de L'examen Final Session Normal Controle de GestionDocument4 pagesCorrection de L'examen Final Session Normal Controle de GestionzinebPas encore d'évaluation

- Seuil de RentabilitéDocument28 pagesSeuil de Rentabilitésaid kabbach50% (2)

- Exercice CCDocument3 pagesExercice CCfofanalassine769Pas encore d'évaluation

- BOUTAYEB OumaimaDocument3 pagesBOUTAYEB OumaimaOUMAIMA BOUTAYEBPas encore d'évaluation

- Correction CAG Cas SANTEDocument18 pagesCorrection CAG Cas SANTEDora SoussiPas encore d'évaluation

- Efm Reg Cae 15 v1 Corrigé 2Document3 pagesEfm Reg Cae 15 v1 Corrigé 2WissalPas encore d'évaluation

- Exercice 2Document3 pagesExercice 2Oumaima BoutayebPas encore d'évaluation

- P1 P2 CA 2160000 1200000 CV 936000 360000 CF 432000 240000 R 792000 600000 R GlobalDocument3 pagesP1 P2 CA 2160000 1200000 CV 936000 360000 CF 432000 240000 R 792000 600000 R GlobalDali najwaPas encore d'évaluation

- Correction Exercice CITA EFF 2018Document4 pagesCorrection Exercice CITA EFF 2018Fatima ezzahra FatimiPas encore d'évaluation

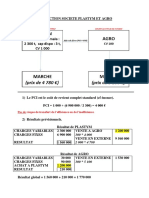

- 1.correction Societe Plastym Et AgroDocument6 pages1.correction Societe Plastym Et AgroIslàm El Hajjaji100% (1)

- Applications Générales Sur L'imputation RationnnellesDocument13 pagesApplications Générales Sur L'imputation RationnnellesCheikh NgomPas encore d'évaluation

- Révision Diagnostic FinancierDocument21 pagesRévision Diagnostic FinancierRan IaPas encore d'évaluation

- Compta Analytique1Document5 pagesCompta Analytique1Maria BenchkrounPas encore d'évaluation

- Correction Controle Compta Analytique TSFC 2022Document8 pagesCorrection Controle Compta Analytique TSFC 2022othmane rafikPas encore d'évaluation

- Cas SocaDocument7 pagesCas SocaIbtiSsam MajdubiPas encore d'évaluation

- Air Pale - Imputation RationnelleDocument19 pagesAir Pale - Imputation Rationnelleabderrahim.kabliPas encore d'évaluation

- TD - Seuil de RentabilitéDocument10 pagesTD - Seuil de RentabilitéAlaaBinaniPas encore d'évaluation

- Tsge 2a Solution Serie 2 Ex2 1Document2 pagesTsge 2a Solution Serie 2 Ex2 1Wissal LakajjouPas encore d'évaluation

- CAS TMR - CorrigéDocument1 pageCAS TMR - Corrigéyanis aziz nasrounPas encore d'évaluation

- Cae Correction ExamenDocument69 pagesCae Correction ExamenTomas mourvuPas encore d'évaluation

- Corrigé Exercice 01 FinalDocument3 pagesCorrigé Exercice 01 FinalAmina Malek100% (1)

- Corrigé TD Prix de Cession InterneDocument3 pagesCorrigé TD Prix de Cession InternelelktiridrPas encore d'évaluation

- Seance Du 15 Mai TD3 Imputation RationnelleDocument14 pagesSeance Du 15 Mai TD3 Imputation RationnelleSanae BahhoussPas encore d'évaluation

- Corrige Eff Tsge 2020 PrincipaleDocument5 pagesCorrige Eff Tsge 2020 PrincipaleIlyas Hour0% (1)

- Exercice TRCI CorrigéDocument5 pagesExercice TRCI Corrigéwiamiafakrane04Pas encore d'évaluation

- Interro-Td + SolutionsDocument8 pagesInterro-Td + SolutionsCathiaPas encore d'évaluation

- TP Ecart Sur ResultatDocument25 pagesTP Ecart Sur Resultatachraf el mamouniPas encore d'évaluation

- Cas Corriges de Comptabilite AnalytiqueDocument22 pagesCas Corriges de Comptabilite AnalytiqueMohamedDouayar100% (1)

- Classeur1 (Enregistré Automatiquement)Document17 pagesClasseur1 (Enregistré Automatiquement)Oussama HammaniPas encore d'évaluation

- Corrige Du Cas SomaxDocument5 pagesCorrige Du Cas SomaxJeon wijoPas encore d'évaluation

- Etude de CasDocument2 pagesEtude de CasBouda Wiem100% (1)

- Méthodé Dés CV: X Y Z CF Ind 470 000 691 000 116 000 166 000 185 500 137 000 1 519 000Document2 pagesMéthodé Dés CV: X Y Z CF Ind 470 000 691 000 116 000 166 000 185 500 137 000 1 519 000Luc .DesirePas encore d'évaluation

- Analyse - de - Couts - XLSX 2Document29 pagesAnalyse - de - Couts - XLSX 2yasmin sombornPas encore d'évaluation

- Exo Corrige Comptabilite AnalytiqueDocument4 pagesExo Corrige Comptabilite Analytiquebombflex50% (4)

- Correction FIKRIDocument5 pagesCorrection FIKRIRachid AblouhPas encore d'évaluation

- CA TD 2 CHARGES COMPTABILITE ANALYTIQUE Corrigé de L'exerciceDocument6 pagesCA TD 2 CHARGES COMPTABILITE ANALYTIQUE Corrigé de L'exerciceWiam WiPas encore d'évaluation

- TD 5 Et 7Document8 pagesTD 5 Et 7Ano Nymous ProPas encore d'évaluation

- Correction Examen Controle de Gestion Messaoudi Mohamed OuallalDocument4 pagesCorrection Examen Controle de Gestion Messaoudi Mohamed OuallalMAROC TVPas encore d'évaluation

- Exercices Corrigés Contrôle Des VentesDocument5 pagesExercices Corrigés Contrôle Des Ventesmaryemhamdan901Pas encore d'évaluation

- Chapitre 5, CAGDocument5 pagesChapitre 5, CAGAsma BoujmilPas encore d'évaluation

- Correction Serie Finale CDGDocument17 pagesCorrection Serie Finale CDGrouaaPas encore d'évaluation

- CasDocument11 pagesCasCRUXIAIREPas encore d'évaluation

- Analyse Des ÉcartsDocument10 pagesAnalyse Des ÉcartslelktiridrPas encore d'évaluation

- Examen - CEC - 062010 - CopieDocument5 pagesExamen - CEC - 062010 - CopieIlyass ElmouhahPas encore d'évaluation

- Exercice Resultat AnalytiqueDocument8 pagesExercice Resultat AnalytiqueNoor JannaPas encore d'évaluation

- PrevDocument10 pagesPrevRhissa BazetPas encore d'évaluation

- Le Modèle DCFDocument103 pagesLe Modèle DCFMaroua BoukhemkhemPas encore d'évaluation

- Chapitre Vi Le Management de La QualiteDocument10 pagesChapitre Vi Le Management de La QualiteMouhamed SyllaPas encore d'évaluation

- Audit InterneDocument60 pagesAudit InterneHamza TimouriPas encore d'évaluation

- Rapport de Stage AssuranceDocument9 pagesRapport de Stage AssuranceRoba El Meskouni100% (1)

- Cours de Droit Des Societes Commerciales L2 Cesag 2022 Ok V2Document35 pagesCours de Droit Des Societes Commerciales L2 Cesag 2022 Ok V2awathimbo05Pas encore d'évaluation

- Chapitre 2 - Analyse de L'existentDocument9 pagesChapitre 2 - Analyse de L'existentDaniel BisimwaPas encore d'évaluation

- M. Karpouzanov S. Trifilio - Corruption Et Marches PublicsDocument22 pagesM. Karpouzanov S. Trifilio - Corruption Et Marches PublicsGuy Carlos Tamkodjou TchioPas encore d'évaluation

- Bourse Des Valeurs de CasablancaDocument16 pagesBourse Des Valeurs de CasablancaAdaiki imanPas encore d'évaluation

- Article 7p Longepe-MethodeDocument7 pagesArticle 7p Longepe-MethodeElkanouni MohamedPas encore d'évaluation

- Modele Lettre de Motivation Assistant Controleur InterneDocument2 pagesModele Lettre de Motivation Assistant Controleur InterneMEONEPas encore d'évaluation

- DC 20110188Document4 pagesDC 20110188SODEX FRANCEPas encore d'évaluation

- Analyse Des Couts À Travers de La Gestion BudgétaireDocument80 pagesAnalyse Des Couts À Travers de La Gestion Budgétairekadaouirayane2000Pas encore d'évaluation

- Opérations CommercialesDocument8 pagesOpérations CommercialesAlain Konan AmpPas encore d'évaluation

- Audit LogistiqueDocument49 pagesAudit LogistiqueMeryem El Hassouni89% (9)

- Techniques Logistiques Du Commerce InternatioanalDocument128 pagesTechniques Logistiques Du Commerce InternatioanalAbderrahim AbdouPas encore d'évaluation

- Novaxia Presentation PDFDocument8 pagesNovaxia Presentation PDFpierrefrancPas encore d'évaluation

- Annonces DPDocument12 pagesAnnonces DPSofianeDamésPas encore d'évaluation

- 730 IFDD Seminaire en Ligne Efficacite Energetique Industrie 9 Aout 2018Document80 pages730 IFDD Seminaire en Ligne Efficacite Energetique Industrie 9 Aout 2018محمد قديشيPas encore d'évaluation

- Rapport de Stage - BMCI - Présentation de La Banque (Initiation) 10Document25 pagesRapport de Stage - BMCI - Présentation de La Banque (Initiation) 10ABAASOUFPas encore d'évaluation

- FrenchDocument194 pagesFrenchelimbi ndoumbe emmanuelPas encore d'évaluation

- Loi No.2023-041 Relative Contenu Local Secteur MinierDocument12 pagesLoi No.2023-041 Relative Contenu Local Secteur MinierAbdramane SanogoPas encore d'évaluation

- Projet D Usine Ensachage D Eau Et Creation D UnDocument7 pagesProjet D Usine Ensachage D Eau Et Creation D UnEmmanuel DJAMESSIPas encore d'évaluation

- Examen MarketingDocument3 pagesExamen MarketingAymen GhazaliPas encore d'évaluation

- Chapitre 12 La Publicite Et Les Relations PubliquesDocument9 pagesChapitre 12 La Publicite Et Les Relations Publiquesmohamad nassrallahPas encore d'évaluation

- Gestion de Caisse Actualisé 2021Document67 pagesGestion de Caisse Actualisé 2021fatY2014100% (3)

- L'analyse Du MarchéDocument13 pagesL'analyse Du MarchéYassine HammoudiPas encore d'évaluation

- Chapitre IiiDocument7 pagesChapitre Iii2LNSG7 G7Pas encore d'évaluation

- Chef de ProjetDocument5 pagesChef de Projetaladin007Pas encore d'évaluation

- Expose Strategie Ocean Bleu PDFDocument11 pagesExpose Strategie Ocean Bleu PDFKatcha nanklan enock hili100% (2)

- Chapitre 2Document8 pagesChapitre 2azizi100% (1)

- L'analyse technique facile à apprendre: Comment construire et interpréter des graphiques d'analyse technique pour améliorer votre activité de trading en ligne.D'EverandL'analyse technique facile à apprendre: Comment construire et interpréter des graphiques d'analyse technique pour améliorer votre activité de trading en ligne.Évaluation : 3.5 sur 5 étoiles3.5/5 (6)

- La comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreD'EverandLa comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreÉvaluation : 2 sur 5 étoiles2/5 (1)

- Le Scalping est Amusant!: Partie 1: Le trading rapide avec Heikin AshiD'EverandLe Scalping est Amusant!: Partie 1: Le trading rapide avec Heikin AshiÉvaluation : 5 sur 5 étoiles5/5 (1)

- Investir pour les débutants - Démarrer en 10 étapes facilesD'EverandInvestir pour les débutants - Démarrer en 10 étapes facilesÉvaluation : 3.5 sur 5 étoiles3.5/5 (2)

- 7 Techniques Pour Augmenter Vos Revenus: Rentabilisez vos passions, Testez vos idées et Lancez votre business sans risqueD'Everand7 Techniques Pour Augmenter Vos Revenus: Rentabilisez vos passions, Testez vos idées et Lancez votre business sans risqueÉvaluation : 2.5 sur 5 étoiles2.5/5 (3)

- Agile Practice Guide (French)D'EverandAgile Practice Guide (French)Évaluation : 4 sur 5 étoiles4/5 (2)

- Comment transformer 5000€ en un millionD'EverandComment transformer 5000€ en un millionÉvaluation : 2 sur 5 étoiles2/5 (1)

- Maîtriser l'Art de la Lettre de Motivation: ...et décrocher plus d'entretiens d'embaucheD'EverandMaîtriser l'Art de la Lettre de Motivation: ...et décrocher plus d'entretiens d'embaucheÉvaluation : 4.5 sur 5 étoiles4.5/5 (2)

- Le trading en ligne facile à apprendre: Comment devenir un trader en ligne et apprendre à investir avec succèsD'EverandLe trading en ligne facile à apprendre: Comment devenir un trader en ligne et apprendre à investir avec succèsÉvaluation : 3.5 sur 5 étoiles3.5/5 (19)

- Comment Développer Votre Entreprise de Marketing de Réseau en 15 Minutes Par Jour : Rapide ! Efficace ! Fantastique !D'EverandComment Développer Votre Entreprise de Marketing de Réseau en 15 Minutes Par Jour : Rapide ! Efficace ! Fantastique !Évaluation : 4 sur 5 étoiles4/5 (8)

- Guide de FOREX Trading pour Débutants: Votre Façon de Devenir Un Day TraderD'EverandGuide de FOREX Trading pour Débutants: Votre Façon de Devenir Un Day TraderÉvaluation : 2.5 sur 5 étoiles2.5/5 (3)

- Le Scalping Est Amusant! 4: Partie 4 : Trader en état de flowD'EverandLe Scalping Est Amusant! 4: Partie 4 : Trader en état de flowÉvaluation : 4 sur 5 étoiles4/5 (1)

- Le money management facile à apprendre: Comment tirer profit des techniques et stratégies de gestion de l'argent pour améliorer l'activité de trading en ligneD'EverandLe money management facile à apprendre: Comment tirer profit des techniques et stratégies de gestion de l'argent pour améliorer l'activité de trading en ligneÉvaluation : 3 sur 5 étoiles3/5 (3)

- Le plan marketing en 4 étapes: Stratégies et étapes clés pour créer des plans de marketing qui fonctionnentD'EverandLe plan marketing en 4 étapes: Stratégies et étapes clés pour créer des plans de marketing qui fonctionnentPas encore d'évaluation

- Comment trader dans un range: Négociez sur le marché le plus intéressant du mondeD'EverandComment trader dans un range: Négociez sur le marché le plus intéressant du mondeÉvaluation : 5 sur 5 étoiles5/5 (1)

- Instagram Marketing Excellence: Découvrez Les Toutes Dernières Stratégies Pour Dominer Instagram Et Booster Vos Ventes!D'EverandInstagram Marketing Excellence: Découvrez Les Toutes Dernières Stratégies Pour Dominer Instagram Et Booster Vos Ventes!Évaluation : 5 sur 5 étoiles5/5 (3)

- Le dropshipping pour les débutants: Comment vivre de sa boutique E-commerce sans stock, sans investissement et sans expérience.D'EverandLe dropshipping pour les débutants: Comment vivre de sa boutique E-commerce sans stock, sans investissement et sans expérience.Évaluation : 3 sur 5 étoiles3/5 (5)

- Le marketing d'affiliation en 4 étapes: Comment gagner de l'argent avec des affiliés en créant des systèmes commerciaux qui fonctionnentD'EverandLe marketing d'affiliation en 4 étapes: Comment gagner de l'argent avec des affiliés en créant des systèmes commerciaux qui fonctionnentPas encore d'évaluation

- La communication professionnelle facile à apprendre: Le guide pratique de la communication professionnelle et des meilleures stratégies de communication d'entrepriseD'EverandLa communication professionnelle facile à apprendre: Le guide pratique de la communication professionnelle et des meilleures stratégies de communication d'entrepriseÉvaluation : 5 sur 5 étoiles5/5 (1)

- Stratégie d'Investissement en Crypto-monnaie: Comment Devenir Riche Avec les Crypto-monnaiesD'EverandStratégie d'Investissement en Crypto-monnaie: Comment Devenir Riche Avec les Crypto-monnaiesÉvaluation : 3.5 sur 5 étoiles3.5/5 (11)