Vous aimerez peut-être aussi

- Dias Fisc 21 12 22Document18 pagesDias Fisc 21 12 22Valmir BekteshiPas encore d'évaluation

- Fiscalité TP3-correctionDocument6 pagesFiscalité TP3-correctionJEAN JOSUE RAKOTOARIMANANAPas encore d'évaluation

- Apprendre la T.V.A.: Décrypter et comprendre les enjeux de la T.V.A. belgeD'EverandApprendre la T.V.A.: Décrypter et comprendre les enjeux de la T.V.A. belgePas encore d'évaluation

- Comparatif FiscalDocument9 pagesComparatif FiscalSimon BvrPas encore d'évaluation

- La déclaration fiscale des sociétés commerciales au LuxembourgD'EverandLa déclaration fiscale des sociétés commerciales au LuxembourgPas encore d'évaluation

- Impôt Sur Le Revenu 03Document15 pagesImpôt Sur Le Revenu 03Walid FarikPas encore d'évaluation

- QC M Droit FiscalDocument11 pagesQC M Droit FiscalThanos AlasPas encore d'évaluation

- Not Di Fami Donations2016 WebDocument12 pagesNot Di Fami Donations2016 WebJean Claude DrouetPas encore d'évaluation

- Guide Des Donations Et SuccessionsDocument90 pagesGuide Des Donations Et Successionssimolobaby32Pas encore d'évaluation

- Impôt Exceptionnel Sur Les Rémunérations Des ExpatDocument3 pagesImpôt Exceptionnel Sur Les Rémunérations Des Expatsefufarida26Pas encore d'évaluation

- MR Hugo RentabilitesDocument66 pagesMR Hugo RentabilitesAurélien AddePas encore d'évaluation

- BulletinDocument8 pagesBulletinkandiab13Pas encore d'évaluation

- Calculs Impots SimplesDocument1 pageCalculs Impots SimplesValmir BekteshiPas encore d'évaluation

- Memo PaieDocument2 pagesMemo PaiejalilPas encore d'évaluation

- MR Hugo RentabilitesDocument49 pagesMR Hugo Rentabilitesbibard.thomasPas encore d'évaluation

- 2023 - Comparatif Des PEA - L'investitudeDocument1 page2023 - Comparatif Des PEA - L'investitudeDidier CulierasPas encore d'évaluation

- Intro IrDocument6 pagesIntro Irpetitcarla31Pas encore d'évaluation

- Conditions Gnrales Vente CB3X CB4XDocument8 pagesConditions Gnrales Vente CB3X CB4Xjulie lassaPas encore d'évaluation

- Facture SfrmaiDocument2 pagesFacture SfrmaiVirginie AntoinePas encore d'évaluation

- ExercicescorrigesexcelDocument29 pagesExercicescorrigesexcelHind HarmachPas encore d'évaluation

- PDF dcg04 Corrige 23Document7 pagesPDF dcg04 Corrige 23rigeademboumbaPas encore d'évaluation

- Impots LaurentDocument1 pageImpots LaurentArnaüd BamaPas encore d'évaluation

- Barème Cotisations 2022Document1 pageBarème Cotisations 2022chabalPas encore d'évaluation

- Sofactoapp FACT TMP 1Document1 pageSofactoapp FACT TMP 1AminePas encore d'évaluation

- Bouygues FranceDocument1 pageBouygues FranceAhmed AliPas encore d'évaluation

- تمارين مقترحةDocument8 pagesتمارين مقترحةDrtserrt ResyuioPas encore d'évaluation

- Capture D'écran . 2023-11-23 À 08.30.55Document2 pagesCapture D'écran . 2023-11-23 À 08.30.55helene simonPas encore d'évaluation

- BULLETIN DE PAIE EXCEL AVEC FORMULES 2020 Copie 2Document11 pagesBULLETIN DE PAIE EXCEL AVEC FORMULES 2020 Copie 2abdelhak bouaoudPas encore d'évaluation

- Calcul Du Rsultat Prvisionnel en Dropshipping Par WWW - Businessdynamite - XyzDocument6 pagesCalcul Du Rsultat Prvisionnel en Dropshipping Par WWW - Businessdynamite - Xyzheritiana welanPas encore d'évaluation

- Memoire Rachida - Lecture SeuleDocument12 pagesMemoire Rachida - Lecture Seuledidou dadaPas encore d'évaluation

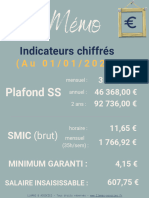

- Mémo Chiffrés Clés 2024Document3 pagesMémo Chiffrés Clés 2024compt.amorosPas encore d'évaluation

- Facture - 400666624 - D - 10052017Document1 pageFacture - 400666624 - D - 10052017marc hardingPas encore d'évaluation

- Simulateur Imposition Des Dividendes 04-22Document1 pageSimulateur Imposition Des Dividendes 04-22youssef222Pas encore d'évaluation

- Montant Total Prélevé Le 08/04/2020 25,00 : Facture #1485563702 Du 30/03/2020Document2 pagesMontant Total Prélevé Le 08/04/2020 25,00 : Facture #1485563702 Du 30/03/2020qasim66935Pas encore d'évaluation

- Notes de Cours #2Document10 pagesNotes de Cours #2amineking088Pas encore d'évaluation

- Avoir Boutique Chretien - 2Document1 pageAvoir Boutique Chretien - 2LussiPas encore d'évaluation

- Cours Du 22 Avril 2022Document40 pagesCours Du 22 Avril 2022afaf kissamiPas encore d'évaluation

- Corrigé TD 8 FiscalitéDocument4 pagesCorrigé TD 8 FiscalitéOussamo DodidoPas encore d'évaluation

- Correction Exercices FiscalitéDocument7 pagesCorrection Exercices FiscalitéMaharoson JosvahPas encore d'évaluation

- SESSION 2016: Ue 114 - Droit FiscalDocument8 pagesSESSION 2016: Ue 114 - Droit FiscalBoudjema GhassouliPas encore d'évaluation

- Déclaration de CA - T1 - 2021Document1 pageDéclaration de CA - T1 - 2021demirPas encore d'évaluation

- Indexation Montants Fiscaux LVB E.i.2018-2019Document6 pagesIndexation Montants Fiscaux LVB E.i.2018-2019Farah MerrasPas encore d'évaluation

- Correction Efm 2020 V2 Partie PratiqueDocument1 pageCorrection Efm 2020 V2 Partie PratiqueAyoub SalvadourPas encore d'évaluation

- XL Semaine 2 ÉnoncéDocument5 pagesXL Semaine 2 ÉnoncédshirkoobiPas encore d'évaluation

- JMBFR Fac 24355114Document1 pageJMBFR Fac 24355114natedog69Pas encore d'évaluation

- Calculateur Salaire Net QuebecDocument8 pagesCalculateur Salaire Net Quebecblocqnolan87Pas encore d'évaluation

- BouyguesTelecom Facture 20211019Document1 pageBouyguesTelecom Facture 20211019josephPas encore d'évaluation

- BouyguesTelecom Facture 20211019Document1 pageBouyguesTelecom Facture 20211019medPas encore d'évaluation

- Rapport Interne Intelligence MetaverseDocument1 pageRapport Interne Intelligence MetaverseTed FamilusPas encore d'évaluation

- Feuille Exercices (N.zarkA)Document33 pagesFeuille Exercices (N.zarkA)aaroncohen20026Pas encore d'évaluation

- Facture - Bouygues Iphone 11 Pro Max SG 64gbDocument1 pageFacture - Bouygues Iphone 11 Pro Max SG 64gbAbdallah SAAD SAOUD100% (1)

- Facture Bouygues Iphone 11 Pro Max SG 64gbDocument1 pageFacture Bouygues Iphone 11 Pro Max SG 64gbAdem0% (1)

- RDF Depenses Reelles Dinvestissement 2018Document3 pagesRDF Depenses Reelles Dinvestissement 2018Loredana LorePas encore d'évaluation

- Bulletin de PAIE: Net A Payer Avant Impôt Sur Le Revenu 418.45Document1 pageBulletin de PAIE: Net A Payer Avant Impôt Sur Le Revenu 418.45tmax toulouzePas encore d'évaluation

- Modele Previsions Financieres MarketplaceDocument11 pagesModele Previsions Financieres MarketplaceAhmed Aziz BahriPas encore d'évaluation

- Plaquette Urssaf Location MeubléeDocument7 pagesPlaquette Urssaf Location MeubléestephpovoPas encore d'évaluation

- SFR Facture B721 023374810Document6 pagesSFR Facture B721 023374810Manon FiacrePas encore d'évaluation

- 1141AC0113Document17 pages1141AC0113Zacharie OuattaraPas encore d'évaluation

- Finacial Afrik 80 15MAIDocument24 pagesFinacial Afrik 80 15MAIRubenPas encore d'évaluation

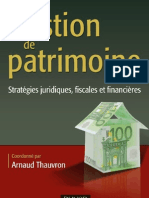

- Gestion de Patrimoine - Stratégie Juridiques, Fiscales Et FinancièresDocument559 pagesGestion de Patrimoine - Stratégie Juridiques, Fiscales Et Financièrescacalgerie100% (1)

- La Réglementation Prudentielle en Algérie Et Son Niveau de Conformité Avec Les Standards de Bâle 1 Et Bâle 2Document141 pagesLa Réglementation Prudentielle en Algérie Et Son Niveau de Conformité Avec Les Standards de Bâle 1 Et Bâle 2Jiji LotmaniPas encore d'évaluation

- Support de Cours Obligations 2Document40 pagesSupport de Cours Obligations 2hatemPas encore d'évaluation

- Theme Du PFEDocument13 pagesTheme Du PFEMarouane KhattabiPas encore d'évaluation

- Cours de Comptabilité Des Sociétés ESTDocument53 pagesCours de Comptabilité Des Sociétés ESTGhadoui AminePas encore d'évaluation

- Book Produits MPPMRE2012Document139 pagesBook Produits MPPMRE2012Aymane SguigaaPas encore d'évaluation

- VFD - Pic - Ai - 2024Document27 pagesVFD - Pic - Ai - 2024Firdaous GUENBDARPas encore d'évaluation

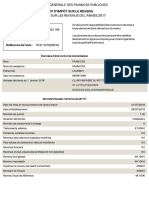

- Avis D Impot 2023 Sur Les Revenus 2022Document3 pagesAvis D Impot 2023 Sur Les Revenus 2022jessicaarthin971Pas encore d'évaluation

- EFF 2016 Variante 1 PratiqueDocument5 pagesEFF 2016 Variante 1 PratiqueRany AS100% (3)

- Icours104 S5 ch22Document24 pagesIcours104 S5 ch22lamiaaPas encore d'évaluation

- La MoudharbaDocument15 pagesLa MoudharbaMohamed ayariPas encore d'évaluation

- Diagnostic Fi Nancier Approfondi La Trésorerie: Cours 4/4Document172 pagesDiagnostic Fi Nancier Approfondi La Trésorerie: Cours 4/4Bruno DOSSOUPas encore d'évaluation

- Corporate Finance Financial TheoryDocument7 pagesCorporate Finance Financial TheoryAb ZaherPas encore d'évaluation

- SAVADOGO Adama AISUDocument58 pagesSAVADOGO Adama AISUAdama SavadogoPas encore d'évaluation

- Exam Corrige Gestion de Portefeuille PDFDocument8 pagesExam Corrige Gestion de Portefeuille PDFEl youssfiPas encore d'évaluation

- Cours Marchã© Des Capitaux S6 - Compartiment BourseDocument25 pagesCours Marchã© Des Capitaux S6 - Compartiment Boursemeryem el janatiPas encore d'évaluation

- Exercices de Master Comptabilite.Document2 pagesExercices de Master Comptabilite.hassanPas encore d'évaluation

- CH 5 L Information Comptable Et Les Comptes ConsolidesVUDocument19 pagesCH 5 L Information Comptable Et Les Comptes ConsolidesVUwaletPas encore d'évaluation

- Cours Et Exos Sur La Synthese Budgetaire 2020 2022Document16 pagesCours Et Exos Sur La Synthese Budgetaire 2020 2022oyandzaebenezer6Pas encore d'évaluation

- Cas Pratique FinaleDocument5 pagesCas Pratique FinaleCamille Tardif100% (1)

- Fiscalité Is Actualisé 2020 22012021 1Document83 pagesFiscalité Is Actualisé 2020 22012021 1Abderrazak OuajikPas encore d'évaluation

- Les Metiers en FinanceDocument27 pagesLes Metiers en FinanceMr PenZoPas encore d'évaluation

- La Politique MonétaireDocument2 pagesLa Politique Monétairemokademamina67% (3)

- 1.le Principe de Partage Des ProfitsDocument20 pages1.le Principe de Partage Des ProfitsSahbi DkhiliPas encore d'évaluation

- Correction TD4Document16 pagesCorrection TD4ammar bousninaPas encore d'évaluation

- Résistance Fiscale VFDocument14 pagesRésistance Fiscale VFMaryam100% (1)

- Le Seuil de RentabiliteDocument5 pagesLe Seuil de RentabiliteJoseph FazioPas encore d'évaluation

- Chapitre 3 - Qu'Est-ce Que Le Monétarisme ?Document4 pagesChapitre 3 - Qu'Est-ce Que Le Monétarisme ?Cours d'EconomiePas encore d'évaluation

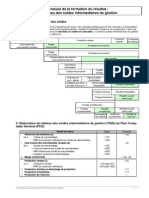

- Sig PDFDocument7 pagesSig PDFAli Janati IdrissiPas encore d'évaluation

- Le trading en ligne facile à apprendre: Comment devenir un trader en ligne et apprendre à investir avec succèsD'EverandLe trading en ligne facile à apprendre: Comment devenir un trader en ligne et apprendre à investir avec succèsÉvaluation : 3.5 sur 5 étoiles3.5/5 (19)

- 7 Techniques Pour Augmenter Vos Revenus: Rentabilisez vos passions, Testez vos idées et Lancez votre business sans risqueD'Everand7 Techniques Pour Augmenter Vos Revenus: Rentabilisez vos passions, Testez vos idées et Lancez votre business sans risqueÉvaluation : 2.5 sur 5 étoiles2.5/5 (3)

- La comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreD'EverandLa comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreÉvaluation : 2 sur 5 étoiles2/5 (1)

- Le Scalping est Amusant!: Partie 1: Le trading rapide avec Heikin AshiD'EverandLe Scalping est Amusant!: Partie 1: Le trading rapide avec Heikin AshiÉvaluation : 5 sur 5 étoiles5/5 (1)

- L'analyse technique facile à apprendre: Comment construire et interpréter des graphiques d'analyse technique pour améliorer votre activité de trading en ligne.D'EverandL'analyse technique facile à apprendre: Comment construire et interpréter des graphiques d'analyse technique pour améliorer votre activité de trading en ligne.Évaluation : 3.5 sur 5 étoiles3.5/5 (6)

- Investir pour les débutants - Démarrer en 10 étapes facilesD'EverandInvestir pour les débutants - Démarrer en 10 étapes facilesÉvaluation : 3.5 sur 5 étoiles3.5/5 (2)

- Guide de FOREX Trading pour Débutants: Votre Façon de Devenir Un Day TraderD'EverandGuide de FOREX Trading pour Débutants: Votre Façon de Devenir Un Day TraderÉvaluation : 2.5 sur 5 étoiles2.5/5 (3)

- L'analyse fondamentale facile à apprendre: Le guide d'introduction aux techniques et stratégies d'analyse fondamentale pour anticiper les événements qui font bouger les marchésD'EverandL'analyse fondamentale facile à apprendre: Le guide d'introduction aux techniques et stratégies d'analyse fondamentale pour anticiper les événements qui font bouger les marchésÉvaluation : 3.5 sur 5 étoiles3.5/5 (4)

- Le Scalping Est Amusant! 4: Partie 4 : Trader en état de flowD'EverandLe Scalping Est Amusant! 4: Partie 4 : Trader en état de flowÉvaluation : 4 sur 5 étoiles4/5 (1)

- La dette odieuse de l'Afrique: Comment l'endettement et la fuite des capitaux ont saigné un continentD'EverandLa dette odieuse de l'Afrique: Comment l'endettement et la fuite des capitaux ont saigné un continentÉvaluation : 3 sur 5 étoiles3/5 (4)

- Le jardin des vertueux: Riyad al-SalihinD'EverandLe jardin des vertueux: Riyad al-SalihinÉvaluation : 5 sur 5 étoiles5/5 (1)

- Comment transformer 5000€ en un millionD'EverandComment transformer 5000€ en un millionÉvaluation : 2 sur 5 étoiles2/5 (1)

- Stratégie d'Investissement en Crypto-monnaie: Comment Devenir Riche Avec les Crypto-monnaiesD'EverandStratégie d'Investissement en Crypto-monnaie: Comment Devenir Riche Avec les Crypto-monnaiesÉvaluation : 3.5 sur 5 étoiles3.5/5 (11)

- Le money management facile à apprendre: Comment tirer profit des techniques et stratégies de gestion de l'argent pour améliorer l'activité de trading en ligneD'EverandLe money management facile à apprendre: Comment tirer profit des techniques et stratégies de gestion de l'argent pour améliorer l'activité de trading en ligneÉvaluation : 3 sur 5 étoiles3/5 (3)

- Le Bon Accord avec le Bon Fournisseur: Comment Mobiliser Toute la Puissance de vos Partenaires Commerciaux pour Réaliser vos ObjectifsD'EverandLe Bon Accord avec le Bon Fournisseur: Comment Mobiliser Toute la Puissance de vos Partenaires Commerciaux pour Réaliser vos ObjectifsÉvaluation : 4 sur 5 étoiles4/5 (2)

- Comment trader dans un range: Négociez sur le marché le plus intéressant du mondeD'EverandComment trader dans un range: Négociez sur le marché le plus intéressant du mondeÉvaluation : 5 sur 5 étoiles5/5 (1)

- Gestion de projet : outils pour la vie quotidienneD'EverandGestion de projet : outils pour la vie quotidienneÉvaluation : 5 sur 5 étoiles5/5 (2)

- La psychologie du trading facile à apprendre: Comment appliquer les stratégies et les attitudes psychologiques des traders gagnants pour réussir dans le trading.D'EverandLa psychologie du trading facile à apprendre: Comment appliquer les stratégies et les attitudes psychologiques des traders gagnants pour réussir dans le trading.Évaluation : 4 sur 5 étoiles4/5 (2)

- Le trading des bandes de bollinger facile à apprendre: Comment apprendre à utiliser les bandes de bollinger pour faire du commerce en ligne avec succèsD'EverandLe trading des bandes de bollinger facile à apprendre: Comment apprendre à utiliser les bandes de bollinger pour faire du commerce en ligne avec succèsÉvaluation : 5 sur 5 étoiles5/5 (1)

- La stratégie commerciale en boulangerie pâtisserieD'EverandLa stratégie commerciale en boulangerie pâtisserieÉvaluation : 3.5 sur 5 étoiles3.5/5 (2)

- Le marketing d'affiliation en 4 étapes: Comment gagner de l'argent avec des affiliés en créant des systèmes commerciaux qui fonctionnentD'EverandLe marketing d'affiliation en 4 étapes: Comment gagner de l'argent avec des affiliés en créant des systèmes commerciaux qui fonctionnentPas encore d'évaluation