Vous aimerez peut-être aussi

- RAJOUANI Et KABAK, Journée D'études EST Meknès PDFDocument10 pagesRAJOUANI Et KABAK, Journée D'études EST Meknès PDFMoroccan BikersPas encore d'évaluation

- 954-Article Text-2437-1-10-20230413Document14 pages954-Article Text-2437-1-10-20230413yassinizouiPas encore d'évaluation

- 520-Texte de L'article-1545-1-10-20220114Document13 pages520-Texte de L'article-1545-1-10-20220114EL GHARBAOUIPas encore d'évaluation

- Les obligations faciles à apprendre: Le guide d'introduction aux investissements obligataires et à leur gestion de portefeuilleD'EverandLes obligations faciles à apprendre: Le guide d'introduction aux investissements obligataires et à leur gestion de portefeuillePas encore d'évaluation

- IdeDocument18 pagesIdeIkram Iky100% (2)

- Entreprises stratégiques nationales et modèles économiques européensD'EverandEntreprises stratégiques nationales et modèles économiques européensPas encore d'évaluation

- 312-Article Text-934-1-10-20210729Document15 pages312-Article Text-934-1-10-20210729Manal RazzoukiPas encore d'évaluation

- L'Officiel 2023 des Fintech françaises - Édition augmentéeD'EverandL'Officiel 2023 des Fintech françaises - Édition augmentéePas encore d'évaluation

- Analyse Des Déterminants de La Note Financière Souveraine Du MarocDocument26 pagesAnalyse Des Déterminants de La Note Financière Souveraine Du MarocKamil BenmahjoubPas encore d'évaluation

- La macroéconomie en toute simplicité, investir en interprétant les marchés financiers: Comment lire les marchés financiers pour investir en connaissance de causeD'EverandLa macroéconomie en toute simplicité, investir en interprétant les marchés financiers: Comment lire les marchés financiers pour investir en connaissance de causePas encore d'évaluation

- Admin,+23249 60707 1 SM+jekkiDocument36 pagesAdmin,+23249 60707 1 SM+jekkiOumayma AoudPas encore d'évaluation

- Le Modèle PESTEL: Analyser son environnement pour mieux anticiperD'EverandLe Modèle PESTEL: Analyser son environnement pour mieux anticiperÉvaluation : 5 sur 5 étoiles5/5 (1)

- 29 AITSOUSSANEetMANSOURI-modifiDocument21 pages29 AITSOUSSANEetMANSOURI-modifiAyoub AitelkhayatPas encore d'évaluation

- Les Titans Économiques : Les Entreprises les Plus Riches qui Dominent le MondeD'EverandLes Titans Économiques : Les Entreprises les Plus Riches qui Dominent le MondePas encore d'évaluation

- 1273-Article Text-4473-2-10-20230503Document25 pages1273-Article Text-4473-2-10-20230503khalid.moudanPas encore d'évaluation

- 1145-Article Text-2736-1-10-20230824Document21 pages1145-Article Text-2736-1-10-20230824rihabelabbadiPas encore d'évaluation

- L'analyse technique facile à apprendre: Comment construire et interpréter des graphiques d'analyse technique pour améliorer votre activité de trading en ligne.D'EverandL'analyse technique facile à apprendre: Comment construire et interpréter des graphiques d'analyse technique pour améliorer votre activité de trading en ligne.Évaluation : 3.5 sur 5 étoiles3.5/5 (6)

- 1 PBDocument24 pages1 PBKhalid EssanaoubarPas encore d'évaluation

- Rapport de La Mondialisation - L'Impact Des IDE Sur L'économie MarocaineDocument52 pagesRapport de La Mondialisation - L'Impact Des IDE Sur L'économie MarocaineOUMAIMA BELHAJPas encore d'évaluation

- Flux de Capitaux Et Dynamisme de L'investissement Interieur Cas de La TunisieDocument19 pagesFlux de Capitaux Et Dynamisme de L'investissement Interieur Cas de La TunisieNabil AlimiPas encore d'évaluation

- 326-Article Text-1199-1-10-20200821Document20 pages326-Article Text-1199-1-10-20200821Hassan AsserrarPas encore d'évaluation

- 1134-Article Text-2768-1-10-20230829Document21 pages1134-Article Text-2768-1-10-20230829Hassna Ben DahmanPas encore d'évaluation

- 239-Article Text-922-2-10-20210728Document15 pages239-Article Text-922-2-10-20210728AtikaPas encore d'évaluation

- Presentation ArticleDocument23 pagesPresentation ArticleMietePas encore d'évaluation

- Les Différentes Formes Des Effets D'éviction Au Maroc: Une Étude Empirique (1980-2018)Document23 pagesLes Différentes Formes Des Effets D'éviction Au Maroc: Une Étude Empirique (1980-2018)Guillaume KOBENAN100% (1)

- 267-Texte de L'article-762-1-10-20210415Document23 pages267-Texte de L'article-762-1-10-20210415rajae elamriPas encore d'évaluation

- 1 PB PDFDocument13 pages1 PB PDFimanePas encore d'évaluation

- Les Fintechs Dans Le Monde - Stratégies Et PerspectivesDocument16 pagesLes Fintechs Dans Le Monde - Stratégies Et PerspectiveslahrourPas encore d'évaluation

- 9387 22617 2 PBDocument14 pages9387 22617 2 PBOumayma AoudPas encore d'évaluation

- Les Déterminants Des Investissements Directs Etrangers Au Maroc: Une Analyse Par L'approche ARDL Pour La Période (1980-2017)Document24 pagesLes Déterminants Des Investissements Directs Etrangers Au Maroc: Une Analyse Par L'approche ARDL Pour La Période (1980-2017)Oumayma AoudPas encore d'évaluation

- Hassan ESMAKDocument38 pagesHassan ESMAKKarim LaarouiPas encore d'évaluation

- Article DOI:10.21474/IJAR01/7812Document17 pagesArticle DOI:10.21474/IJAR01/7812Maryem BajjaPas encore d'évaluation

- Texte Fatima BOUALAMDocument25 pagesTexte Fatima BOUALAMAissam AlamiPas encore d'évaluation

- 10673-Article Text-30643-1-10-20180330Document23 pages10673-Article Text-30643-1-10-20180330Amine BadiPas encore d'évaluation

- L'economie Marocaine Face A La Transmission DesDocument25 pagesL'economie Marocaine Face A La Transmission Desa_moustainePas encore d'évaluation

- 1057-Texte de L'article-3362-1-10-20230315Document27 pages1057-Texte de L'article-3362-1-10-20230315Amine EnimaPas encore d'évaluation

- A Vers Une Nouvelle PB Intelligente Au Service de La Croissance Économique Et Du Développement Humain Au Maroc PDFDocument40 pagesA Vers Une Nouvelle PB Intelligente Au Service de La Croissance Économique Et Du Développement Humain Au Maroc PDFNor Nor CHPas encore d'évaluation

- 160-Article Text-587-1-10-20200730Document24 pages160-Article Text-587-1-10-20200730hicham herbaloPas encore d'évaluation

- Les IDE Entre Attractivité, Contentieux, Impacts Et DéfisDocument30 pagesLes IDE Entre Attractivité, Contentieux, Impacts Et DéfisInssaf BouassabPas encore d'évaluation

- Article Causalite Integr Et Croiss T-ConvertiDocument18 pagesArticle Causalite Integr Et Croiss T-ConvertiJuvet Gaël KibaPas encore d'évaluation

- AttractivitéDocument21 pagesAttractivitéRachid HaddaouiPas encore d'évaluation

- Bts ExempleDocument6 pagesBts ExempleOuadich100% (1)

- Investissement Direct Etranger Et Commerce Extérieur Au CamerounDocument13 pagesInvestissement Direct Etranger Et Commerce Extérieur Au CamerounmehdiPas encore d'évaluation

- Projet de Fin de MatièreDocument23 pagesProjet de Fin de MatièreMaster CILPas encore d'évaluation

- Marché Des ChangesDocument212 pagesMarché Des ChangesEzekiel Leno100% (10)

- Impact Des Ide Sur L'economie MarocaineDocument24 pagesImpact Des Ide Sur L'economie MarocaineHalima KournafPas encore d'évaluation

- TD1 PesDocument3 pagesTD1 PeselbeztamoumaymaPas encore d'évaluation

- Les Moteurs de L'endettement Extérieur Public Du MarocDocument22 pagesLes Moteurs de L'endettement Extérieur Public Du MarocSaad JamaaPas encore d'évaluation

- 1 PBDocument19 pages1 PBEl Mehdi BilalPas encore d'évaluation

- Principaux Déterminants Des Investissements Directs Étrangers Au MarocDocument21 pagesPrincipaux Déterminants Des Investissements Directs Étrangers Au MarocAyoub El HoumiriPas encore d'évaluation

- Document 11Document16 pagesDocument 11Houda BelouarrakPas encore d'évaluation

- 1 - Introduction GeneraleDocument5 pages1 - Introduction GeneraleHamza MenguellatiPas encore d'évaluation

- Impot Sur Les Sociétés Et Investissement Quel Lien Au MarocDocument33 pagesImpot Sur Les Sociétés Et Investissement Quel Lien Au MarocHAMMAM GHERIB (HyouMer)Pas encore d'évaluation

- 721-Article Text-2122-2-10-20221009Document14 pages721-Article Text-2122-2-10-20221009clash withe ovicePas encore d'évaluation

- Determinants Des Taux de Change Au MarocDocument27 pagesDeterminants Des Taux de Change Au MarocBenett MomoryPas encore d'évaluation

- Wcms 864246Document95 pagesWcms 864246hafoudbsanaePas encore d'évaluation

- 13 PDFDocument2 pages13 PDFhyzbz100% (1)

- Les Différents Types de DéchetsDocument3 pagesLes Différents Types de DéchetsomerPas encore d'évaluation

- Synthèse APDM13Document45 pagesSynthèse APDM13pdmredacPas encore d'évaluation

- Garcia Herrero Et Al Influences Chinoises Afrique Part II 2022Document42 pagesGarcia Herrero Et Al Influences Chinoises Afrique Part II 2022Eliane ZHANGPas encore d'évaluation

- TP GROUPE N3Document6 pagesTP GROUPE N3Deance PanzuPas encore d'évaluation

- Risque Du Secteur D'assuranceDocument71 pagesRisque Du Secteur D'assuranceAbdo BelakbirPas encore d'évaluation

- STRATEGIE MASTER TDDocument1 pageSTRATEGIE MASTER TDCoulibaly IssoufPas encore d'évaluation

- Analyse Du ContexteDocument2 pagesAnalyse Du ContexteKonan Richard KouassiPas encore d'évaluation

- TD 6etude de Trafic RoutierDocument3 pagesTD 6etude de Trafic Routiermohamed lachkhemPas encore d'évaluation

- Les Cautions Et GarantiesDocument26 pagesLes Cautions Et GarantiesAz EddinePas encore d'évaluation

- Location de VoitureDocument5 pagesLocation de Voiturejihad100% (1)

- EAGLE 2022 WebDocument12 pagesEAGLE 2022 Webchandu chowdaryPas encore d'évaluation

- Cédric Peignat - Fiscalité Directe Du Numérique - Mémoire HEC ParisDocument54 pagesCédric Peignat - Fiscalité Directe Du Numérique - Mémoire HEC ParisCédric Peignat100% (1)

- Rapport de Stage-INDHDocument32 pagesRapport de Stage-INDHMahassinMidi80% (5)

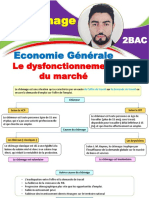

- Le Chomage 2BACDocument10 pagesLe Chomage 2BACFouad Essahli100% (1)

- Micro Séance 1Document17 pagesMicro Séance 1Chaimae Moumene100% (2)

- Analyse Stratégique COSUMARDocument25 pagesAnalyse Stratégique COSUMARTH3JAZOULI76% (25)

- Guide EAE EntierDocument13 pagesGuide EAE EntiersanaePas encore d'évaluation

- MFH - Mafoukou Alban PDFDocument31 pagesMFH - Mafoukou Alban PDFDjonysbPas encore d'évaluation

- Manuel Technique Rebar 04 2014 FRDocument134 pagesManuel Technique Rebar 04 2014 FRDupont FAB BEPas encore d'évaluation

- Les Nouveaux Produits Bancaires Islamiques Au MarocDocument13 pagesLes Nouveaux Produits Bancaires Islamiques Au MarocsaloumarehiouiPas encore d'évaluation

- Politique Forestiere 2005 - 2025 AnnexesDocument105 pagesPolitique Forestiere 2005 - 2025 AnnexesBernard FayePas encore d'évaluation

- FDRB 371 FRDocument32 pagesFDRB 371 FRMartinezPas encore d'évaluation

- Droit Budgétaire. Prof. TAHORIDocument71 pagesDroit Budgétaire. Prof. TAHORIImane IrmadPas encore d'évaluation

- Présentation Youness NASSIR - 1er Poste ApprenantDocument46 pagesPrésentation Youness NASSIR - 1er Poste ApprenantYoussef100% (1)

- Les Technologies Clés: Une Prospective Et Un Éclairage Pour Des DécisionsDocument301 pagesLes Technologies Clés: Une Prospective Et Un Éclairage Pour Des DécisionsSaad El Jabri100% (1)

- L'approche Macroeconomique Du Taux de Change Reel D'equilibre - Application Au Taux de Change Algerien Modele NatrexDocument12 pagesL'approche Macroeconomique Du Taux de Change Reel D'equilibre - Application Au Taux de Change Algerien Modele NatrexHasni AbderrahimPas encore d'évaluation

- LPSYS2006 - Grille de Correction Du Questionnaire Des Besoins - Janvier21Document2 pagesLPSYS2006 - Grille de Correction Du Questionnaire Des Besoins - Janvier21Charles-Antoine dhPas encore d'évaluation

- Essai D'analyse de L'apport de L'activité Des Entreprises Dans La Production Des Boissons GazeusesDocument97 pagesEssai D'analyse de L'apport de L'activité Des Entreprises Dans La Production Des Boissons GazeusesMomo100% (1)

- CV Thématique TECDocument8 pagesCV Thématique TECBrahim RahoutiPas encore d'évaluation

- Le trading en ligne facile à apprendre: Comment devenir un trader en ligne et apprendre à investir avec succèsD'EverandLe trading en ligne facile à apprendre: Comment devenir un trader en ligne et apprendre à investir avec succèsÉvaluation : 3.5 sur 5 étoiles3.5/5 (19)

- 7 Techniques Pour Augmenter Vos Revenus: Rentabilisez vos passions, Testez vos idées et Lancez votre business sans risqueD'Everand7 Techniques Pour Augmenter Vos Revenus: Rentabilisez vos passions, Testez vos idées et Lancez votre business sans risqueÉvaluation : 2.5 sur 5 étoiles2.5/5 (3)

- La comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreD'EverandLa comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreÉvaluation : 2 sur 5 étoiles2/5 (1)

- Le Scalping est Amusant!: Partie 1: Le trading rapide avec Heikin AshiD'EverandLe Scalping est Amusant!: Partie 1: Le trading rapide avec Heikin AshiÉvaluation : 5 sur 5 étoiles5/5 (1)

- L'analyse technique facile à apprendre: Comment construire et interpréter des graphiques d'analyse technique pour améliorer votre activité de trading en ligne.D'EverandL'analyse technique facile à apprendre: Comment construire et interpréter des graphiques d'analyse technique pour améliorer votre activité de trading en ligne.Évaluation : 3.5 sur 5 étoiles3.5/5 (6)

- Investir pour les débutants - Démarrer en 10 étapes facilesD'EverandInvestir pour les débutants - Démarrer en 10 étapes facilesÉvaluation : 3.5 sur 5 étoiles3.5/5 (2)

- Guide de FOREX Trading pour Débutants: Votre Façon de Devenir Un Day TraderD'EverandGuide de FOREX Trading pour Débutants: Votre Façon de Devenir Un Day TraderÉvaluation : 2.5 sur 5 étoiles2.5/5 (3)

- L'analyse fondamentale facile à apprendre: Le guide d'introduction aux techniques et stratégies d'analyse fondamentale pour anticiper les événements qui font bouger les marchésD'EverandL'analyse fondamentale facile à apprendre: Le guide d'introduction aux techniques et stratégies d'analyse fondamentale pour anticiper les événements qui font bouger les marchésÉvaluation : 3.5 sur 5 étoiles3.5/5 (4)

- Le Scalping Est Amusant! 4: Partie 4 : Trader en état de flowD'EverandLe Scalping Est Amusant! 4: Partie 4 : Trader en état de flowÉvaluation : 4 sur 5 étoiles4/5 (1)

- La dette odieuse de l'Afrique: Comment l'endettement et la fuite des capitaux ont saigné un continentD'EverandLa dette odieuse de l'Afrique: Comment l'endettement et la fuite des capitaux ont saigné un continentÉvaluation : 3 sur 5 étoiles3/5 (4)

- Le jardin des vertueux: Riyad al-SalihinD'EverandLe jardin des vertueux: Riyad al-SalihinÉvaluation : 5 sur 5 étoiles5/5 (1)

- Comment transformer 5000€ en un millionD'EverandComment transformer 5000€ en un millionÉvaluation : 2 sur 5 étoiles2/5 (1)

- Stratégie d'Investissement en Crypto-monnaie: Comment Devenir Riche Avec les Crypto-monnaiesD'EverandStratégie d'Investissement en Crypto-monnaie: Comment Devenir Riche Avec les Crypto-monnaiesÉvaluation : 3.5 sur 5 étoiles3.5/5 (11)

- Le money management facile à apprendre: Comment tirer profit des techniques et stratégies de gestion de l'argent pour améliorer l'activité de trading en ligneD'EverandLe money management facile à apprendre: Comment tirer profit des techniques et stratégies de gestion de l'argent pour améliorer l'activité de trading en ligneÉvaluation : 3 sur 5 étoiles3/5 (3)

- Le Bon Accord avec le Bon Fournisseur: Comment Mobiliser Toute la Puissance de vos Partenaires Commerciaux pour Réaliser vos ObjectifsD'EverandLe Bon Accord avec le Bon Fournisseur: Comment Mobiliser Toute la Puissance de vos Partenaires Commerciaux pour Réaliser vos ObjectifsÉvaluation : 4 sur 5 étoiles4/5 (2)

- Comment trader dans un range: Négociez sur le marché le plus intéressant du mondeD'EverandComment trader dans un range: Négociez sur le marché le plus intéressant du mondeÉvaluation : 5 sur 5 étoiles5/5 (1)

- Gestion de projet : outils pour la vie quotidienneD'EverandGestion de projet : outils pour la vie quotidienneÉvaluation : 5 sur 5 étoiles5/5 (2)

- La psychologie du trading facile à apprendre: Comment appliquer les stratégies et les attitudes psychologiques des traders gagnants pour réussir dans le trading.D'EverandLa psychologie du trading facile à apprendre: Comment appliquer les stratégies et les attitudes psychologiques des traders gagnants pour réussir dans le trading.Évaluation : 4 sur 5 étoiles4/5 (2)

- Le trading des bandes de bollinger facile à apprendre: Comment apprendre à utiliser les bandes de bollinger pour faire du commerce en ligne avec succèsD'EverandLe trading des bandes de bollinger facile à apprendre: Comment apprendre à utiliser les bandes de bollinger pour faire du commerce en ligne avec succèsÉvaluation : 5 sur 5 étoiles5/5 (1)

- La stratégie commerciale en boulangerie pâtisserieD'EverandLa stratégie commerciale en boulangerie pâtisserieÉvaluation : 3.5 sur 5 étoiles3.5/5 (2)

- Le marketing d'affiliation en 4 étapes: Comment gagner de l'argent avec des affiliés en créant des systèmes commerciaux qui fonctionnentD'EverandLe marketing d'affiliation en 4 étapes: Comment gagner de l'argent avec des affiliés en créant des systèmes commerciaux qui fonctionnentPas encore d'évaluation