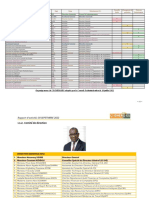

Exercices - Cout Hierarchise

Exercices - Cout Hierarchise

Vous aimerez peut-être aussi

- CuisineDocument2 pagesCuisineHicham Nizar86% (7)

- TD 3 Corrige Couts Complets Et RaeDocument22 pagesTD 3 Corrige Couts Complets Et RaeYassine GT100% (3)

- 7 Exercices Corriges Compta Analytique PDFDocument21 pages7 Exercices Corriges Compta Analytique PDFStéphane Ohamba100% (13)

- Compta CAE ExercicesDocument35 pagesCompta CAE ExercicesRedouan Kamaly50% (4)

- Organigramme Actualisé CI-EnERGIESDocument2 pagesOrganigramme Actualisé CI-EnERGIESmanou odile yaha100% (1)

- Série Des TD GCDocument5 pagesSérie Des TD GCFakhrou Zahout100% (1)

- 7 Exercices Corrige Compta AnalytiqueDocument21 pages7 Exercices Corrige Compta AnalytiqueJulio Cezar Chavez100% (2)

- Exercices3 Compta-AnalytiqueDocument4 pagesExercices3 Compta-AnalytiqueNampoina nampoinaPas encore d'évaluation

- Exercice 2Document2 pagesExercice 2Mohamed Boujnah0% (1)

- Devoir de Gestion Financiere Session Normale 2019Document3 pagesDevoir de Gestion Financiere Session Normale 2019Bassirou Toé0% (1)

- TD 3 CaeDocument2 pagesTD 3 Caehicham bounou100% (3)

- Travaux Dirigés de Comptabilité AnalytiqueDocument3 pagesTravaux Dirigés de Comptabilité AnalytiquehipolyteilboudoPas encore d'évaluation

- Série CAGDocument4 pagesSérie CAGRä HøubaPas encore d'évaluation

- Cas FriskyDocument2 pagesCas FriskyYoussef ameurPas encore d'évaluation

- Les 14 CasDocument42 pagesLes 14 CasImad67% (3)

- TD de Compta Analytique Nâ°2Document4 pagesTD de Compta Analytique Nâ°2Giscard jr 241Pas encore d'évaluation

- Exercice Comptabilité AnalytiqueDocument1 pageExercice Comptabilité AnalytiqueLaetitia Espérance100% (1)

- Travaux Pratique Sur Le Cout ComlpletDocument4 pagesTravaux Pratique Sur Le Cout Comlpletphestoshashtag567Pas encore d'évaluation

- CC Cae Tce 2022Document1 pageCC Cae Tce 2022Kaoutar SaoudPas encore d'évaluation

- Cas 2Document2 pagesCas 2daouPas encore d'évaluation

- Devoir de Comptabilite Analytique2Document3 pagesDevoir de Comptabilite Analytique2Bassirou ToéPas encore d'évaluation

- TD Compta Ana Dec 2020Document3 pagesTD Compta Ana Dec 2020Ibrahim CoulibalyPas encore d'évaluation

- DC 2017Document2 pagesDC 2017Sohaib HADDADPas encore d'évaluation

- COMPTA 4è TCA2Document3 pagesCOMPTA 4è TCA2Demba KanoutePas encore d'évaluation

- Fiche de TD #3Document2 pagesFiche de TD #3aly camaraPas encore d'évaluation

- Application N°7 Compta Analytique UAMSATDocument2 pagesApplication N°7 Compta Analytique UAMSATHawa KanePas encore d'évaluation

- Devoir 5 Comptabilite AnalytiqueDocument2 pagesDevoir 5 Comptabilite AnalytiqueNoel Raharinantenaina100% (1)

- TD 2 2020 2021Document7 pagesTD 2 2020 2021Anouar OueslatiPas encore d'évaluation

- TD Analyse Des Coûts SERIE 3Document5 pagesTD Analyse Des Coûts SERIE 3sama100% (2)

- TD HecDocument2 pagesTD Hectamzaiti2002Pas encore d'évaluation

- TD #1 Coût CompletDocument3 pagesTD #1 Coût CompletIsmail BarkaniPas encore d'évaluation

- Cas de Revsion Uil - 123646Document4 pagesCas de Revsion Uil - 123646Gy CompanyPas encore d'évaluation

- Tle g2 Comptabilite Du 17 Novembre 2018Document2 pagesTle g2 Comptabilite Du 17 Novembre 2018tourelacina913Pas encore d'évaluation

- Série D'exercices N° 2 P1 CH1Document4 pagesSérie D'exercices N° 2 P1 CH1ayoub NJHPas encore d'évaluation

- Exercice CoÃts CompletsDocument5 pagesExercice CoÃts CompletsSelyyPas encore d'évaluation

- Cas CoutsDocument2 pagesCas CoutsHamid TalaiPas encore d'évaluation

- TD Imputation Rationnelle WisdomDocument7 pagesTD Imputation Rationnelle WisdomIvan FotsoPas encore d'évaluation

- Efm CaeDocument6 pagesEfm Caeekhwele ekhwelePas encore d'évaluation

- TD Sous ProduitsDocument4 pagesTD Sous ProduitsDemba KanoutePas encore d'évaluation

- Devoir de Maison de Comptabilité Analytique ESTPDocument1 pageDevoir de Maison de Comptabilité Analytique ESTPJibhar samuel KromanPas encore d'évaluation

- LTP Ambohidratrimo Annee Universitaire ComptaDocument1 pageLTP Ambohidratrimo Annee Universitaire ComptaNombàna RakotonirinaPas encore d'évaluation

- Couts Complets Dsti 2 GiDocument1 pageCouts Complets Dsti 2 GiAbdoulaye DiopPas encore d'évaluation

- TD N°4Document1 pageTD N°4HoudaPas encore d'évaluation

- TD Couts Complets 2024Document7 pagesTD Couts Complets 2024kipreezechielkouadioPas encore d'évaluation

- TD de Comptabilité AnalytiqueDocument10 pagesTD de Comptabilité Analytiquemolab200163% (8)

- Serie 2 Cout Complet 2020-2021Document13 pagesSerie 2 Cout Complet 2020-2021Sara NasriPas encore d'évaluation

- TD Couts Preetablis LSLL 2024Document5 pagesTD Couts Preetablis LSLL 2024aziznd09Pas encore d'évaluation

- Chapitre IVDocument3 pagesChapitre IVtafarymakonen9Pas encore d'évaluation

- Exercice Des Cout Complets Avec Sous Produits - Entreprise SOFIRDocument3 pagesExercice Des Cout Complets Avec Sous Produits - Entreprise SOFIRabdallah moyalehPas encore d'évaluation

- TP2 - Cas de SynthèseDocument8 pagesTP2 - Cas de SynthèseAzhare ChtaibaPas encore d'évaluation

- Cas LOGANDocument3 pagesCas LOGANIlham MamounePas encore d'évaluation

- Synthèse CAGEDocument3 pagesSynthèse CAGEemmanuelmassinPas encore d'évaluation

- Devoir 1 CADocument3 pagesDevoir 1 CAlea lam100% (1)

- Couts PreetablisDocument8 pagesCouts PreetablisDemba KanoutePas encore d'évaluation

- Exo 1Document1 pageExo 1uriel johnnyPas encore d'évaluation

- Cas N 3 Et 4Document3 pagesCas N 3 Et 4Adil LebkiriPas encore d'évaluation

- 14 CasDocument18 pages14 CasSimo LhannouniPas encore d'évaluation

- TD 3 CaeDocument2 pagesTD 3 CaeABDALLAH ZBIBETPas encore d'évaluation

- 18chi3e c3Document4 pages18chi3e c3fateh bouzianePas encore d'évaluation

- Exercices Comptabilite Alioune Bassirou NdiayeDocument4 pagesExercices Comptabilite Alioune Bassirou NdiayeSabrina Da CostaPas encore d'évaluation

- Etude Et Ingénierie Des Réseaux L3 Télécoms v2Document1 pageEtude Et Ingénierie Des Réseaux L3 Télécoms v2Voundai Mahamat ValamdouPas encore d'évaluation

- Preforme FRDocument8 pagesPreforme FRpavel10082020Pas encore d'évaluation

- Livrable de Management Du ProjetDocument12 pagesLivrable de Management Du Projetomar SahraouiPas encore d'évaluation

- Choix Des Modes de FinancementDocument29 pagesChoix Des Modes de FinancementMoussa Hamady sallPas encore d'évaluation

- LISSANEDDINELAAROUSSI2020Document18 pagesLISSANEDDINELAAROUSSI2020Tarik El HatriPas encore d'évaluation

- Grand NordDocument1 pageGrand NordAbdelaziz BoubaPas encore d'évaluation

- Demande ImmatriculationDocument2 pagesDemande ImmatriculationSouad DirPas encore d'évaluation

- TD S5 Gestion FinancièreDocument15 pagesTD S5 Gestion FinancièreOMAR AKITAR100% (1)

- 1 PBDocument17 pages1 PByes wecanPas encore d'évaluation

- Etude de Cas Hôtel Du NordDocument7 pagesEtude de Cas Hôtel Du Nordmohamed laafifPas encore d'évaluation

- Classification Des Mission Geotechniques TypesDocument3 pagesClassification Des Mission Geotechniques TypesHassan Aziz TraoréPas encore d'évaluation

- Fiche Technique Mecanisation-Methode de Calcul - 2021Document4 pagesFiche Technique Mecanisation-Methode de Calcul - 2021Rakotoson AndrianinaPas encore d'évaluation

- Outillage 1Document2 pagesOutillage 1bekkouche mohamedPas encore d'évaluation

- Presentation GTDocument15 pagesPresentation GTNohayla KhaiderPas encore d'évaluation

- Chapitre 1 - Système D'informationDocument11 pagesChapitre 1 - Système D'informationsidiPas encore d'évaluation

- Algerie Loi 1990 03 Inspection Du TravailDocument4 pagesAlgerie Loi 1990 03 Inspection Du TravailRamzi Dayhane AZPas encore d'évaluation

- La Comptabilité GénéraleDocument25 pagesLa Comptabilité GénéraleArnaud RAOUMBAPas encore d'évaluation

- Rapport Dernier Zakia 2022 WDocument43 pagesRapport Dernier Zakia 2022 Wzakia koraichiPas encore d'évaluation

- Audit FinancierDocument12 pagesAudit FinancierHafidElgraaPas encore d'évaluation

- BrainstormingDocument17 pagesBrainstormingAbdellah AmzilPas encore d'évaluation

- Bibliogaphie 1Document3 pagesBibliogaphie 1wail abdelliPas encore d'évaluation

- Newsletter IP Janvier 2022Document2 pagesNewsletter IP Janvier 2022Sioud BesmaPas encore d'évaluation

- Test Gestion 1Document2 pagesTest Gestion 1saidPas encore d'évaluation

- CV Ricardo Martins - AssistantDocument2 pagesCV Ricardo Martins - AssistantBaruch Bar AdinPas encore d'évaluation

- 1 PBDocument19 pages1 PBjadPas encore d'évaluation

- CURRICULUM VITAE Slim FinDocument3 pagesCURRICULUM VITAE Slim FinRais wasongolua100% (1)

Télécharger au format pdf ou txt

Vous aimerez peut-être aussi

- CuisineDocument2 pagesCuisineHicham Nizar86% (7)

- TD 3 Corrige Couts Complets Et RaeDocument22 pagesTD 3 Corrige Couts Complets Et RaeYassine GT100% (3)

- 7 Exercices Corriges Compta Analytique PDFDocument21 pages7 Exercices Corriges Compta Analytique PDFStéphane Ohamba100% (13)

- Compta CAE ExercicesDocument35 pagesCompta CAE ExercicesRedouan Kamaly50% (4)

- Organigramme Actualisé CI-EnERGIESDocument2 pagesOrganigramme Actualisé CI-EnERGIESmanou odile yaha100% (1)

- Série Des TD GCDocument5 pagesSérie Des TD GCFakhrou Zahout100% (1)

- 7 Exercices Corrige Compta AnalytiqueDocument21 pages7 Exercices Corrige Compta AnalytiqueJulio Cezar Chavez100% (2)

- Exercices3 Compta-AnalytiqueDocument4 pagesExercices3 Compta-AnalytiqueNampoina nampoinaPas encore d'évaluation

- Exercice 2Document2 pagesExercice 2Mohamed Boujnah0% (1)

- Devoir de Gestion Financiere Session Normale 2019Document3 pagesDevoir de Gestion Financiere Session Normale 2019Bassirou Toé0% (1)

- TD 3 CaeDocument2 pagesTD 3 Caehicham bounou100% (3)

- Travaux Dirigés de Comptabilité AnalytiqueDocument3 pagesTravaux Dirigés de Comptabilité AnalytiquehipolyteilboudoPas encore d'évaluation

- Série CAGDocument4 pagesSérie CAGRä HøubaPas encore d'évaluation

- Cas FriskyDocument2 pagesCas FriskyYoussef ameurPas encore d'évaluation

- Les 14 CasDocument42 pagesLes 14 CasImad67% (3)

- TD de Compta Analytique Nâ°2Document4 pagesTD de Compta Analytique Nâ°2Giscard jr 241Pas encore d'évaluation

- Exercice Comptabilité AnalytiqueDocument1 pageExercice Comptabilité AnalytiqueLaetitia Espérance100% (1)

- Travaux Pratique Sur Le Cout ComlpletDocument4 pagesTravaux Pratique Sur Le Cout Comlpletphestoshashtag567Pas encore d'évaluation

- CC Cae Tce 2022Document1 pageCC Cae Tce 2022Kaoutar SaoudPas encore d'évaluation

- Cas 2Document2 pagesCas 2daouPas encore d'évaluation

- Devoir de Comptabilite Analytique2Document3 pagesDevoir de Comptabilite Analytique2Bassirou ToéPas encore d'évaluation

- TD Compta Ana Dec 2020Document3 pagesTD Compta Ana Dec 2020Ibrahim CoulibalyPas encore d'évaluation

- DC 2017Document2 pagesDC 2017Sohaib HADDADPas encore d'évaluation

- COMPTA 4è TCA2Document3 pagesCOMPTA 4è TCA2Demba KanoutePas encore d'évaluation

- Fiche de TD #3Document2 pagesFiche de TD #3aly camaraPas encore d'évaluation

- Application N°7 Compta Analytique UAMSATDocument2 pagesApplication N°7 Compta Analytique UAMSATHawa KanePas encore d'évaluation

- Devoir 5 Comptabilite AnalytiqueDocument2 pagesDevoir 5 Comptabilite AnalytiqueNoel Raharinantenaina100% (1)

- TD 2 2020 2021Document7 pagesTD 2 2020 2021Anouar OueslatiPas encore d'évaluation

- TD Analyse Des Coûts SERIE 3Document5 pagesTD Analyse Des Coûts SERIE 3sama100% (2)

- TD HecDocument2 pagesTD Hectamzaiti2002Pas encore d'évaluation

- TD #1 Coût CompletDocument3 pagesTD #1 Coût CompletIsmail BarkaniPas encore d'évaluation

- Cas de Revsion Uil - 123646Document4 pagesCas de Revsion Uil - 123646Gy CompanyPas encore d'évaluation

- Tle g2 Comptabilite Du 17 Novembre 2018Document2 pagesTle g2 Comptabilite Du 17 Novembre 2018tourelacina913Pas encore d'évaluation

- Série D'exercices N° 2 P1 CH1Document4 pagesSérie D'exercices N° 2 P1 CH1ayoub NJHPas encore d'évaluation

- Exercice CoÃts CompletsDocument5 pagesExercice CoÃts CompletsSelyyPas encore d'évaluation

- Cas CoutsDocument2 pagesCas CoutsHamid TalaiPas encore d'évaluation

- TD Imputation Rationnelle WisdomDocument7 pagesTD Imputation Rationnelle WisdomIvan FotsoPas encore d'évaluation

- Efm CaeDocument6 pagesEfm Caeekhwele ekhwelePas encore d'évaluation

- TD Sous ProduitsDocument4 pagesTD Sous ProduitsDemba KanoutePas encore d'évaluation

- Devoir de Maison de Comptabilité Analytique ESTPDocument1 pageDevoir de Maison de Comptabilité Analytique ESTPJibhar samuel KromanPas encore d'évaluation

- LTP Ambohidratrimo Annee Universitaire ComptaDocument1 pageLTP Ambohidratrimo Annee Universitaire ComptaNombàna RakotonirinaPas encore d'évaluation

- Couts Complets Dsti 2 GiDocument1 pageCouts Complets Dsti 2 GiAbdoulaye DiopPas encore d'évaluation

- TD N°4Document1 pageTD N°4HoudaPas encore d'évaluation

- TD Couts Complets 2024Document7 pagesTD Couts Complets 2024kipreezechielkouadioPas encore d'évaluation

- TD de Comptabilité AnalytiqueDocument10 pagesTD de Comptabilité Analytiquemolab200163% (8)

- Serie 2 Cout Complet 2020-2021Document13 pagesSerie 2 Cout Complet 2020-2021Sara NasriPas encore d'évaluation

- TD Couts Preetablis LSLL 2024Document5 pagesTD Couts Preetablis LSLL 2024aziznd09Pas encore d'évaluation

- Chapitre IVDocument3 pagesChapitre IVtafarymakonen9Pas encore d'évaluation

- Exercice Des Cout Complets Avec Sous Produits - Entreprise SOFIRDocument3 pagesExercice Des Cout Complets Avec Sous Produits - Entreprise SOFIRabdallah moyalehPas encore d'évaluation

- TP2 - Cas de SynthèseDocument8 pagesTP2 - Cas de SynthèseAzhare ChtaibaPas encore d'évaluation

- Cas LOGANDocument3 pagesCas LOGANIlham MamounePas encore d'évaluation

- Synthèse CAGEDocument3 pagesSynthèse CAGEemmanuelmassinPas encore d'évaluation

- Devoir 1 CADocument3 pagesDevoir 1 CAlea lam100% (1)

- Couts PreetablisDocument8 pagesCouts PreetablisDemba KanoutePas encore d'évaluation

- Exo 1Document1 pageExo 1uriel johnnyPas encore d'évaluation

- Cas N 3 Et 4Document3 pagesCas N 3 Et 4Adil LebkiriPas encore d'évaluation

- 14 CasDocument18 pages14 CasSimo LhannouniPas encore d'évaluation

- TD 3 CaeDocument2 pagesTD 3 CaeABDALLAH ZBIBETPas encore d'évaluation

- 18chi3e c3Document4 pages18chi3e c3fateh bouzianePas encore d'évaluation

- Exercices Comptabilite Alioune Bassirou NdiayeDocument4 pagesExercices Comptabilite Alioune Bassirou NdiayeSabrina Da CostaPas encore d'évaluation

- Etude Et Ingénierie Des Réseaux L3 Télécoms v2Document1 pageEtude Et Ingénierie Des Réseaux L3 Télécoms v2Voundai Mahamat ValamdouPas encore d'évaluation

- Preforme FRDocument8 pagesPreforme FRpavel10082020Pas encore d'évaluation

- Livrable de Management Du ProjetDocument12 pagesLivrable de Management Du Projetomar SahraouiPas encore d'évaluation

- Choix Des Modes de FinancementDocument29 pagesChoix Des Modes de FinancementMoussa Hamady sallPas encore d'évaluation

- LISSANEDDINELAAROUSSI2020Document18 pagesLISSANEDDINELAAROUSSI2020Tarik El HatriPas encore d'évaluation

- Grand NordDocument1 pageGrand NordAbdelaziz BoubaPas encore d'évaluation

- Demande ImmatriculationDocument2 pagesDemande ImmatriculationSouad DirPas encore d'évaluation

- TD S5 Gestion FinancièreDocument15 pagesTD S5 Gestion FinancièreOMAR AKITAR100% (1)

- 1 PBDocument17 pages1 PByes wecanPas encore d'évaluation

- Etude de Cas Hôtel Du NordDocument7 pagesEtude de Cas Hôtel Du Nordmohamed laafifPas encore d'évaluation

- Classification Des Mission Geotechniques TypesDocument3 pagesClassification Des Mission Geotechniques TypesHassan Aziz TraoréPas encore d'évaluation

- Fiche Technique Mecanisation-Methode de Calcul - 2021Document4 pagesFiche Technique Mecanisation-Methode de Calcul - 2021Rakotoson AndrianinaPas encore d'évaluation

- Outillage 1Document2 pagesOutillage 1bekkouche mohamedPas encore d'évaluation

- Presentation GTDocument15 pagesPresentation GTNohayla KhaiderPas encore d'évaluation

- Chapitre 1 - Système D'informationDocument11 pagesChapitre 1 - Système D'informationsidiPas encore d'évaluation

- Algerie Loi 1990 03 Inspection Du TravailDocument4 pagesAlgerie Loi 1990 03 Inspection Du TravailRamzi Dayhane AZPas encore d'évaluation

- La Comptabilité GénéraleDocument25 pagesLa Comptabilité GénéraleArnaud RAOUMBAPas encore d'évaluation

- Rapport Dernier Zakia 2022 WDocument43 pagesRapport Dernier Zakia 2022 Wzakia koraichiPas encore d'évaluation

- Audit FinancierDocument12 pagesAudit FinancierHafidElgraaPas encore d'évaluation

- BrainstormingDocument17 pagesBrainstormingAbdellah AmzilPas encore d'évaluation

- Bibliogaphie 1Document3 pagesBibliogaphie 1wail abdelliPas encore d'évaluation

- Newsletter IP Janvier 2022Document2 pagesNewsletter IP Janvier 2022Sioud BesmaPas encore d'évaluation

- Test Gestion 1Document2 pagesTest Gestion 1saidPas encore d'évaluation

- CV Ricardo Martins - AssistantDocument2 pagesCV Ricardo Martins - AssistantBaruch Bar AdinPas encore d'évaluation

- 1 PBDocument19 pages1 PBjadPas encore d'évaluation

- CURRICULUM VITAE Slim FinDocument3 pagesCURRICULUM VITAE Slim FinRais wasongolua100% (1)