Vous aimerez peut-être aussi

- Etude+tecchnico-Economique+pour+la+creation+d 'Une+station+d 'Essence+Document29 pagesEtude+tecchnico-Economique+pour+la+creation+d 'Une+station+d 'Essence+Liliane ChPas encore d'évaluation

- AF MethodesDocument16 pagesAF Methodesayman1Pas encore d'évaluation

- Résumé Analyse FinancièreDocument3 pagesRésumé Analyse FinancièreAli Cante100% (1)

- Analyse Financière Au Sein de La Sonelgaz Direction de Distribution ORANDocument50 pagesAnalyse Financière Au Sein de La Sonelgaz Direction de Distribution ORANalilounahdistePas encore d'évaluation

- Encaissement Décaissement TunisiepdfDocument19 pagesEncaissement Décaissement TunisiepdfChakib AyadiPas encore d'évaluation

- Analyse FinancièreDocument17 pagesAnalyse FinancièreAymen BadriPas encore d'évaluation

- 'Amour Choisi-Numilog - Eyrolles (2014) - 1 PDFDocument127 pages'Amour Choisi-Numilog - Eyrolles (2014) - 1 PDFLiliane ChPas encore d'évaluation

- Les Femmes Qui Lisent Sont Dangereuses (La Lecture - Une Passion)Document134 pagesLes Femmes Qui Lisent Sont Dangereuses (La Lecture - Une Passion)Khalil Ben89% (9)

- Vocabulaire Logistique AnglaisDocument2 pagesVocabulaire Logistique AnglaisgaelPas encore d'évaluation

- 3 Suivi Evaluation ProjetDocument6 pages3 Suivi Evaluation Projetagnomblerou77Pas encore d'évaluation

- Comptable JunioreDocument1 pageComptable JunioreLiliane ChPas encore d'évaluation

- Droit Des Affaires (MR Berchiche)Document97 pagesDroit Des Affaires (MR Berchiche)saidnacef100% (1)

- 3 Suivi Evaluation ProjetDocument6 pages3 Suivi Evaluation Projetagnomblerou77Pas encore d'évaluation

- Ils Ont Pris Leur EnvolDocument2 pagesIls Ont Pris Leur EnvolLiliane Ch100% (1)

- Business PlanDocument13 pagesBusiness Planjacquelinesenegon80% (5)

- RemerciementDocument96 pagesRemerciementLiliane ChPas encore d'évaluation

- 1 Formation Iso 9001 Version 2015 v1.0 Master Christian VirmauxDocument110 pages1 Formation Iso 9001 Version 2015 v1.0 Master Christian Virmauxmariem outahmiditPas encore d'évaluation

- 1caomment Financer L EconomieDocument78 pages1caomment Financer L EconomieLiliane Ch100% (1)

- La Motivation: Cours de ManagementDocument14 pagesLa Motivation: Cours de Managementmilk198583% (18)

- Chapitre 2 ConferméDocument59 pagesChapitre 2 ConferméLiliane ChPas encore d'évaluation

- Expression Ecrite TCFDocument8 pagesExpression Ecrite TCFSanaâ Merbouh55% (11)

- Gestion Financiere Exr CorDocument14 pagesGestion Financiere Exr CorYassir FerPas encore d'évaluation

- Comment Remplir G4Document41 pagesComment Remplir G4Jugo BéjaiaPas encore d'évaluation

- Les Declaration Chapitre 3Document3 pagesLes Declaration Chapitre 3Liliane ChPas encore d'évaluation

- AabDocument11 pagesAabhlel imenPas encore d'évaluation

- Cours FusionDocument33 pagesCours FusionHicham Elamrani Elidrissi100% (1)

- Nouveau TFCDocument68 pagesNouveau TFCgloria amuriPas encore d'évaluation

- Le Monde Selon AmazonDocument8 pagesLe Monde Selon AmazonServir le peuplePas encore d'évaluation

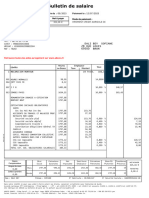

- Bulletin 2023 06 DK8Document2 pagesBulletin 2023 06 DK8ch4tc64c5d100% (1)

- Statut de L'entreprenant OhadaDocument63 pagesStatut de L'entreprenant OhadaMani Falou ÉnigmePas encore d'évaluation

- Exemple TN2 CorrigéDocument26 pagesExemple TN2 CorrigéMina ZolaPas encore d'évaluation

- Code de Droits Et Procedures 2024Document193 pagesCode de Droits Et Procedures 2024Ben chaabene FarahPas encore d'évaluation

- La Consolidation Sous Le Référentiel IFRS Cas Du GROUPE BOLLORE, COTE A EURONEXTDocument120 pagesLa Consolidation Sous Le Référentiel IFRS Cas Du GROUPE BOLLORE, COTE A EURONEXTsaif_audit100% (3)

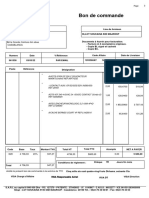

- BC 061338 FiabelDocument1 pageBC 061338 FiabelichrakPas encore d'évaluation

- PEF Zizou Corriger - GENERAL - Khouloud Nchalla NejhaDocument56 pagesPEF Zizou Corriger - GENERAL - Khouloud Nchalla Nejhakhouloud rouissiPas encore d'évaluation

- Les PME Québécoises Et L'inflation: Entre Adaptation Et Gestion Des Répercussions ÉconomiquesDocument14 pagesLes PME Québécoises Et L'inflation: Entre Adaptation Et Gestion Des Répercussions ÉconomiqueslasriPas encore d'évaluation

- Determinant de Internationalisation Des BanquesDocument28 pagesDeterminant de Internationalisation Des BanquesFon Hermann ShalomPas encore d'évaluation

- Clés de Sagesse Pour Les Leaders D'eglise Dag Heward Mills0Document94 pagesClés de Sagesse Pour Les Leaders D'eglise Dag Heward Mills0aloustevePas encore d'évaluation

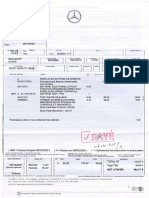

- Mercedes SLK 200 2 0 183cv Nancy 300422 - Factures - EntretienDocument8 pagesMercedes SLK 200 2 0 183cv Nancy 300422 - Factures - EntretienMounir BrownPas encore d'évaluation

- Cours Comptabilie NationaleDocument31 pagesCours Comptabilie Nationalejayd.nassimPas encore d'évaluation

- Tva (1)Document49 pagesTva (1)Imas InailimPas encore d'évaluation

- Organigramme Dgfip 2020Document1 pageOrganigramme Dgfip 2020BastienDelattrePas encore d'évaluation

- Fiche de Paie Decembre 2022Document1 pageFiche de Paie Decembre 2022MousPas encore d'évaluation

- ComptabilitéDocument7 pagesComptabilitéAmenzu AmezwarPas encore d'évaluation

- 1 Programme Fiscalite Immobiliere 2016Document9 pages1 Programme Fiscalite Immobiliere 2016Ayoub IdelberdPas encore d'évaluation

- Sujet Corrige Btscgo E4 2012Document38 pagesSujet Corrige Btscgo E4 2012Aboubacar Bakary NdiayePas encore d'évaluation

- Fiche de Paie Novembre SophiaDocument1 pageFiche de Paie Novembre SophiaAymane Frid0% (1)

- 1 PBDocument22 pages1 PBdanamrj123Pas encore d'évaluation

- Rapport Du Stage NADADocument30 pagesRapport Du Stage NADANada LePas encore d'évaluation

- CV Kouadio G.Document2 pagesCV Kouadio G.aboubakar diomande100% (1)

- Fiscalité de L'entreprise Mounir 2019 (Partie TVA)Document156 pagesFiscalité de L'entreprise Mounir 2019 (Partie TVA)Med ElbataniPas encore d'évaluation

- Attestation TP506186972022Document1 pageAttestation TP506186972022Loubna Elhajouji100% (2)

- Adc 040f 010e PDFDocument8 pagesAdc 040f 010e PDFBATARD 18Pas encore d'évaluation

- Alain de Mes Couilles PDFDocument823 pagesAlain de Mes Couilles PDFAli RebbajPas encore d'évaluation