Vous aimerez peut-être aussi

- Ouvrage L A-Comptabilite-De-Gestion Livre Version 2018 PDFDocument220 pagesOuvrage L A-Comptabilite-De-Gestion Livre Version 2018 PDFmohamed ali100% (4)

- Présentation PROJET INNOVATION (1) 2Document19 pagesPrésentation PROJET INNOVATION (1) 2Kete Wali100% (1)

- Application Compta ApprofondieDocument14 pagesApplication Compta ApprofondieKhalid Assaka100% (1)

- Modele Excel de Ratio Analyse FinancièreDocument12 pagesModele Excel de Ratio Analyse FinancièreKAYZERPas encore d'évaluation

- Résumé Du BM Après Les ExposésDocument7 pagesRésumé Du BM Après Les ExposésLe Père BéniPas encore d'évaluation

- Gérer Les Prix Pour B2B (HT) Et B2C (TTC) - Documentation Odoo 15.0Document7 pagesGérer Les Prix Pour B2B (HT) Et B2C (TTC) - Documentation Odoo 15.0andre bakouba100% (1)

- Comptabilite de GestionDocument322 pagesComptabilite de GestionafarahyPas encore d'évaluation

- Fiche Metier-Manager IT PDFDocument3 pagesFiche Metier-Manager IT PDFToufik AIPas encore d'évaluation

- DomotiqueDocument49 pagesDomotiquehajerPas encore d'évaluation

- Finance offshore et paradis fiscaux: Légal ou illégal?D'EverandFinance offshore et paradis fiscaux: Légal ou illégal?Pas encore d'évaluation

- TD Gestion Financière S5Document3 pagesTD Gestion Financière S5carton SPS100% (1)

- Cahier de Charge Et Appel D'offreDocument19 pagesCahier de Charge Et Appel D'offreTou TaPas encore d'évaluation

- Cours Comptabilité GénéralDocument38 pagesCours Comptabilité Généralamali86167% (3)

- Etude de Prix Et Etablissement de Budget Previsionnel PDFDocument31 pagesEtude de Prix Et Etablissement de Budget Previsionnel PDFOlivierObame0% (1)

- Analyse Financiere de L'entrepriseDocument11 pagesAnalyse Financiere de L'entrepriseB.I86% (7)

- La Gestion de RisqueDocument28 pagesLa Gestion de Risquehajaritta92100% (1)

- Business Plan Salon de Coiffure 1Document39 pagesBusiness Plan Salon de Coiffure 1Appli TestPas encore d'évaluation

- Stratégies FinanciereDocument46 pagesStratégies FinanciereImad El Ahdi100% (1)

- Module-Comptabilité WordDocument10 pagesModule-Comptabilité WordИмане ПхоенихPas encore d'évaluation

- Entreprise Watbo Yvan: Gestion Des ClientsDocument91 pagesEntreprise Watbo Yvan: Gestion Des ClientsDoudieu siewePas encore d'évaluation

- Almac FB 1005 FRDocument8 pagesAlmac FB 1005 FRناريمان ابو السعودPas encore d'évaluation

- CPA Cas Application 2Document25 pagesCPA Cas Application 2Tundy TundyPas encore d'évaluation

- Note Commune n05Document9 pagesNote Commune n05GhassenPas encore d'évaluation

- CR 1250028-Couts Production BL-manuel de Reference PDFDocument44 pagesCR 1250028-Couts Production BL-manuel de Reference PDFpopaminoPas encore d'évaluation

- Code Général de Normalisation Comptable (CGNC)Document121 pagesCode Général de Normalisation Comptable (CGNC)Farid HadiPas encore d'évaluation

- MAHJOUB - Aymen - Ingénieur Méthode Industrialisation PDFDocument2 pagesMAHJOUB - Aymen - Ingénieur Méthode Industrialisation PDFMSK1989Pas encore d'évaluation

- Analyse Financiere SSIIDocument52 pagesAnalyse Financiere SSIIbadrbenaliPas encore d'évaluation

- Bilan en ArabeDocument8 pagesBilan en ArabeBess0% (1)

- Ing P5 08Document4 pagesIng P5 08AmenPas encore d'évaluation

- Model Canvas Pour Projet CrepeDocument2 pagesModel Canvas Pour Projet CrepeMohamed CherradPas encore d'évaluation

- Création Dun ProjetDocument15 pagesCréation Dun ProjetOMG oUSsaMa 111Pas encore d'évaluation

- My Event Rajout KellyDocument56 pagesMy Event Rajout KellySandouPas encore d'évaluation

- ETUDE DE FAISABILITE - New1Document15 pagesETUDE DE FAISABILITE - New1moinahousnaPas encore d'évaluation

- FINALDocument68 pagesFINALWalid DoukkaliPas encore d'évaluation

- Thème 1: L'analyse Structurelle Du Secteur InformatiqueDocument2 pagesThème 1: L'analyse Structurelle Du Secteur Informatiquepilou poubelle100% (1)

- Icar Soussa 2021 (Réparé) (Réparé) PDFDocument125 pagesIcar Soussa 2021 (Réparé) (Réparé) PDFSabri JaziriPas encore d'évaluation

- Boukary Zongo Uemoa French 2Document53 pagesBoukary Zongo Uemoa French 2Bakayoko AboubakarPas encore d'évaluation

- Formation Saari Sage Comptabilite Ligne 100Document42 pagesFormation Saari Sage Comptabilite Ligne 100rita tamohPas encore d'évaluation

- Younoussa Diabate CMDT 2022Document52 pagesYounoussa Diabate CMDT 2022boubacar maigaPas encore d'évaluation

- Stock Prestation de ServiceDocument8 pagesStock Prestation de ServiceHoussam BenjellounPas encore d'évaluation

- La Méthode Des Coûts Cibles: DéfinitionDocument6 pagesLa Méthode Des Coûts Cibles: DéfinitionSoufiane AboulhajaPas encore d'évaluation

- Etude de Marche Concessionnaire AutomobileDocument9 pagesEtude de Marche Concessionnaire AutomobileAbdelaziz HadjalPas encore d'évaluation

- Concessionaire OujdaDocument40 pagesConcessionaire Oujdasdfg,;fdhdfbdPas encore d'évaluation

- Business plan-LVsouddesignDocument12 pagesBusiness plan-LVsouddesignSecret circle of the feather.Pas encore d'évaluation

- Ciblage PSADocument2 pagesCiblage PSAsamPas encore d'évaluation

- Chapitre IIDocument5 pagesChapitre IIJiddou MedlaghdhefPas encore d'évaluation

- Rapport de StageDocument22 pagesRapport de StageOne ShotPas encore d'évaluation

- Modèle CVDocument1 pageModèle CVsafaaPas encore d'évaluation

- Business Plan by Jonathan Muzez PDFDocument5 pagesBusiness Plan by Jonathan Muzez PDFjonathan nawej-a-muzezPas encore d'évaluation

- Mémoire Abdelkassa Férial m2 AltDocument72 pagesMémoire Abdelkassa Férial m2 AltL'auditeurJuniorPas encore d'évaluation

- Charte de Projet - ErwinDocument6 pagesCharte de Projet - ErwinSekm AdjaoutePas encore d'évaluation

- Demande CertafDocument2 pagesDemande CertafSIMO ELALAMIPas encore d'évaluation

- Présentation Go Siyaha CV InvDocument10 pagesPrésentation Go Siyaha CV InvBelgassem WifakPas encore d'évaluation

- Kherbouche PDFDocument195 pagesKherbouche PDFMarouane EddyaniPas encore d'évaluation

- Cours Le SicDocument11 pagesCours Le SicYoussef RadiPas encore d'évaluation

- Bijou TraDocument24 pagesBijou TraNada JaouhariPas encore d'évaluation

- FinitDocument59 pagesFinitHoussein BenabdallahPas encore d'évaluation

- Comptabilite Par ActicvitesDocument109 pagesComptabilite Par ActicvitesHiba HoobaPas encore d'évaluation

- Management Des Systèmes D'information: Manuel Et ApplicationsDocument50 pagesManagement Des Systèmes D'information: Manuel Et ApplicationszoubirPas encore d'évaluation

- Demande Immatriculation SUARLDocument3 pagesDemande Immatriculation SUARLBen Ammar AtefPas encore d'évaluation

- F30SMIDocument35 pagesF30SMIdelbes Aurelien (Delbes tgb13)Pas encore d'évaluation

- Calculer Le Coût de La MainDocument2 pagesCalculer Le Coût de La Mainmoas moas1Pas encore d'évaluation

- Protocole GimDocument9 pagesProtocole GimRaymond GadessimehPas encore d'évaluation

- Guide PFE 2021-2022Document14 pagesGuide PFE 2021-2022Ahmed BendaoudPas encore d'évaluation

- Ebp Logiciel Business Plan 2022Document2 pagesEbp Logiciel Business Plan 2022Jessica DeschampsPas encore d'évaluation

- Étude Bilel Fatnassi - Meubles en Bois - ExtensionDocument19 pagesÉtude Bilel Fatnassi - Meubles en Bois - ExtensionHatem Selmi50% (2)

- BAUHOU AYOUB Groupe B-Rapport de StageDocument26 pagesBAUHOU AYOUB Groupe B-Rapport de StageDoc Padraig CharafeddinePas encore d'évaluation

- Plaquette Addoha Multi Projets 2019 PDFDocument17 pagesPlaquette Addoha Multi Projets 2019 PDFmarie-ange n'goranPas encore d'évaluation

- 8conception Systemes CDG Relations Budget Systeme-Meusre PerfDocument14 pages8conception Systemes CDG Relations Budget Systeme-Meusre Perfamali861Pas encore d'évaluation

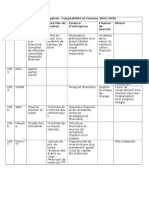

- 18 Notes DocumentsDocument88 pages18 Notes DocumentsCàmélia ErrissPas encore d'évaluation

- 2 - AbcDocument2 pages2 - AbcSafa Ben AhmedPas encore d'évaluation

- Exercice 1. La Valeur 1. Le Prix D'émission Doit-Il Être Nécessairement en Dessous, Égal Ou Au-Dessus Du Pair ?Document11 pagesExercice 1. La Valeur 1. Le Prix D'émission Doit-Il Être Nécessairement en Dessous, Égal Ou Au-Dessus Du Pair ?Natalia BLETPas encore d'évaluation

- Etudes de CasDocument2 pagesEtudes de CasanissafmohamedPas encore d'évaluation

- ChomageDocument15 pagesChomageJunior KoskoPas encore d'évaluation

- Cours 07 PDFDocument11 pagesCours 07 PDFazezorro100% (1)

- 10.5.2 MODÈLE de Réforme Du MatérielDocument3 pages10.5.2 MODÈLE de Réforme Du MatérielMohamed Talbi100% (1)

- Module de GESTION RELATION CLIENTDocument32 pagesModule de GESTION RELATION CLIENTKokou DeflyPas encore d'évaluation

- Prise de Note Compta Fisca Analytique IfrsDocument53 pagesPrise de Note Compta Fisca Analytique Ifrsfranni73Pas encore d'évaluation

- Marchés ConcurrentielsDocument11 pagesMarchés ConcurrentielsLyli100% (1)

- Guide D'exportation Des Produits Agro-AlimentairesDocument39 pagesGuide D'exportation Des Produits Agro-AlimentairesMohamed EL AtassiPas encore d'évaluation

- 538cb3e2c4850 PDFDocument48 pages538cb3e2c4850 PDFninaninalaPas encore d'évaluation

- IGUIDER Mounia PDFDocument14 pagesIGUIDER Mounia PDFLirari HajarPas encore d'évaluation

- Theme 1 Economie Management 20 10 23 SuiteDocument19 pagesTheme 1 Economie Management 20 10 23 SuiteLegolas WarfPas encore d'évaluation

- Partie IV La MercatiqueDocument15 pagesPartie IV La MercatiqueYazid ZizoPas encore d'évaluation