Vous aimerez peut-être aussi

- IsacomptesDocument5 pagesIsacomptescharlat mauricePas encore d'évaluation

- UE4 2021 CorrigeDocument8 pagesUE4 2021 CorrigeMoatemri RaafaPas encore d'évaluation

- Avis D Impot 2021 Sur Les Revenus 2020Document3 pagesAvis D Impot 2021 Sur Les Revenus 2020Mary Kema-kemaPas encore d'évaluation

- Avis D Impot 2021 Sur Les Revenus 2020Document3 pagesAvis D Impot 2021 Sur Les Revenus 2020Aziz FallPas encore d'évaluation

- Avis D Impot 2021 Sur Les Revenus 2020Document3 pagesAvis D Impot 2021 Sur Les Revenus 2020kaisnour75014Pas encore d'évaluation

- Avis D'impôt 2021 Sur Les Revenus 2020Document3 pagesAvis D'impôt 2021 Sur Les Revenus 2020Jefferson Tavares100% (1)

- Chapitre 17 La Liquidation Et Le Paiement de l'IS CorrigéDocument13 pagesChapitre 17 La Liquidation Et Le Paiement de l'IS CorrigéAmine BEN AZIZAPas encore d'évaluation

- Avis D Impot 2021 Sur Les Revenus 2020Document3 pagesAvis D Impot 2021 Sur Les Revenus 2020Fatimaezzahra KarimiPas encore d'évaluation

- Impôt Sur Les Revenus de 2020Document3 pagesImpôt Sur Les Revenus de 2020soufiane.afoun2000Pas encore d'évaluation

- Orca Share Media1633007270619 6849328927192513025Document3 pagesOrca Share Media1633007270619 6849328927192513025Souha Bali100% (2)

- Impo?t 21Document3 pagesImpo?t 21zahramahdani06Pas encore d'évaluation

- CHAPITRE 11 - Affectation Du Résultat Avec Exemple ComplétésDocument15 pagesCHAPITRE 11 - Affectation Du Résultat Avec Exemple ComplétésMarwaPas encore d'évaluation

- Avis Supplementaire D Impot 2021 Sur Les Revenus 2020Document3 pagesAvis Supplementaire D Impot 2021 Sur Les Revenus 2020zoPas encore d'évaluation

- Avis D Impot 2021 Sur Les Revenus 2020Document3 pagesAvis D Impot 2021 Sur Les Revenus 2020Terre Plane IslamPas encore d'évaluation

- Avis D Impot 2021 Sur Les Revenus 2020-3Document3 pagesAvis D Impot 2021 Sur Les Revenus 2020-3Pierre DutrieuxPas encore d'évaluation

- Avis D Impot 2021 Sur Les Revenus 2020 PDFDocument3 pagesAvis D Impot 2021 Sur Les Revenus 2020 PDFSouleymene AmarPas encore d'évaluation

- Avis D Impot 2021 Sur Les Revenus 2020Document3 pagesAvis D Impot 2021 Sur Les Revenus 2020BRIKOUI100% (1)

- Urssaf Doc7Document4 pagesUrssaf Doc7Jean Marc PerrinPas encore d'évaluation

- Efa Eval 2 IsDocument8 pagesEfa Eval 2 IsmamiharilantonambinintsoaPas encore d'évaluation

- Avis D Impot 2021 Sur Les Revenus 2020Document3 pagesAvis D Impot 2021 Sur Les Revenus 2020Txeyong bjrPas encore d'évaluation

- Avis D Impot 2021 Sur Les Revenus 2020Document3 pagesAvis D Impot 2021 Sur Les Revenus 2020mokranehanane34Pas encore d'évaluation

- Dã©claration Impots 2022 PDFDocument2 pagesDã©claration Impots 2022 PDFAchille JeanPas encore d'évaluation

- Impôt Sur Les Revenus de 2020: Somme Qui Vous Est RembourséeDocument3 pagesImpôt Sur Les Revenus de 2020: Somme Qui Vous Est RembourséeOguzhan KocabaşPas encore d'évaluation

- Avis D Impot 2021 Sur Les Revenus 2020Document3 pagesAvis D Impot 2021 Sur Les Revenus 2020Maleme DjPas encore d'évaluation

- Cas Pratique PDFDocument9 pagesCas Pratique PDFYoussef OuyahyaPas encore d'évaluation

- Avis D Impot 2021 Sur Les Revenus 2020Document3 pagesAvis D Impot 2021 Sur Les Revenus 2020MickeyClubeurDancefloorPas encore d'évaluation

- 09 Impôt FR 2020Document4 pages09 Impôt FR 2020yxgzfbcnj6Pas encore d'évaluation

- PDF dcg10 Corrige 07Document6 pagesPDF dcg10 Corrige 07uriel johnnyPas encore d'évaluation

- Composition 2 2020-2021 TCADocument2 pagesComposition 2 2020-2021 TCADemba KanoutePas encore d'évaluation

- Avis_supplementaire_d_impot_2021_sur_les_revenus_2020-6Document3 pagesAvis_supplementaire_d_impot_2021_sur_les_revenus_2020-6yvan.rana33Pas encore d'évaluation

- Impot 2020-2021Document2 pagesImpot 2020-2021Daran Sink100% (1)

- Concours D'accès Au Master CCA 2018 2019Document2 pagesConcours D'accès Au Master CCA 2018 2019Mariem AmedjarPas encore d'évaluation

- Avis D Impot 2022 Sur Les Revenus 2021Document3 pagesAvis D Impot 2022 Sur Les Revenus 2021Francesca MeiPas encore d'évaluation

- Cas Ayyad Corrigé Fisca IsDocument5 pagesCas Ayyad Corrigé Fisca Isibutoyi21Pas encore d'évaluation

- Ordre de virementDocument3 pagesOrdre de virementabdellisonia85Pas encore d'évaluation

- Avis D Impot 2021 Sur Les Revenus 2020Document3 pagesAvis D Impot 2021 Sur Les Revenus 2020Jonathan SahaiPas encore d'évaluation

- Avis de Situation Declarative A L Impot 2022 Sur Les Revenus 2021 Le 21 04Document2 pagesAvis de Situation Declarative A L Impot 2022 Sur Les Revenus 2021 Le 21 04hyiiiPas encore d'évaluation

- Avis D Impot 2021 Sur Les Revenus 2020 2Document3 pagesAvis D Impot 2021 Sur Les Revenus 2020 2kaisnour75014Pas encore d'évaluation

- Avis D Impot 2021 Sur Les Revenus 2020Document3 pagesAvis D Impot 2021 Sur Les Revenus 2020Ranthio BathilyPas encore d'évaluation

- La Gestion Des Déficits Fiscaux IsDocument9 pagesLa Gestion Des Déficits Fiscaux IsmamiharilantonambinintsoaPas encore d'évaluation

- Ue4 Ds Entrainement CorrigeDocument6 pagesUe4 Ds Entrainement CorrigeRachid HamchaPas encore d'évaluation

- Note Sce Compt Courant Associé - 2351 - 20062018Document7 pagesNote Sce Compt Courant Associé - 2351 - 20062018yalamissaPas encore d'évaluation

- DCG UE4 2022 SujetDocument10 pagesDCG UE4 2022 Sujet021 enterprisePas encore d'évaluation

- Impot Ayampa 2020Document3 pagesImpot Ayampa 2020Jonathan GassonPas encore d'évaluation

- Série N°2 IFRSDocument8 pagesSérie N°2 IFRSyouness rezgaouiPas encore d'évaluation

- Correction TD 1Document10 pagesCorrection TD 1منوعات مختلفةPas encore d'évaluation

- IMPOTSMOIDocument3 pagesIMPOTSMOIFalonne AzifanPas encore d'évaluation

- Cas Pratique 2 RéserveDocument14 pagesCas Pratique 2 Réserveatef benyoussefPas encore d'évaluation

- Cas IS - Semestre 5. 20.21Document5 pagesCas IS - Semestre 5. 20.21KhalidPas encore d'évaluation

- Exercice D'application (Résultat Fiscal) Live 01Document10 pagesExercice D'application (Résultat Fiscal) Live 01Floo wkyPas encore d'évaluation

- AC 402F-Comptabilité Avancée: Master FEA 1 AnnéeDocument9 pagesAC 402F-Comptabilité Avancée: Master FEA 1 Annéetest testPas encore d'évaluation

- Normale Fiscalité 2021 (Énoncé+Solution)Document4 pagesNormale Fiscalité 2021 (Énoncé+Solution)Outhmane BakkouPas encore d'évaluation

- Videlina - Avis D Impot 2021 Sur Les Revenus 2020Document3 pagesVidelina - Avis D Impot 2021 Sur Les Revenus 2020bobogeorgievPas encore d'évaluation

- Étude de Cas - Is - Attention - Il Faut Impérativement Actualiser Le Taux de L'is Et Celui de La Cotisation Minimale (2023)Document4 pagesÉtude de Cas - Is - Attention - Il Faut Impérativement Actualiser Le Taux de L'is Et Celui de La Cotisation Minimale (2023)ifrineayate2Pas encore d'évaluation

- Avis D Impot 2021 Sur Les Revenus 2020Document3 pagesAvis D Impot 2021 Sur Les Revenus 2020moitoinous222Pas encore d'évaluation

- Avis Supplementaire D Impot 2021 Sur Les Revenus 2020Document3 pagesAvis Supplementaire D Impot 2021 Sur Les Revenus 2020Catherine MaherPas encore d'évaluation

- Avis D Impot 2021 Sur Les Revenus 2020Document3 pagesAvis D Impot 2021 Sur Les Revenus 2020emma nathPas encore d'évaluation

- Taxation D'office de La Ste Ar StudioDocument9 pagesTaxation D'office de La Ste Ar Studiofalou testPas encore d'évaluation

- Régularisation Des Cotisations 2021 Et Appel de Cotisations 2022Document4 pagesRégularisation Des Cotisations 2021 Et Appel de Cotisations 2022Brahim BenzPas encore d'évaluation

- Techniques de Financement Des Opérations Import-Export 2020-2021 Partie 1 Avec CorrectionDocument77 pagesTechniques de Financement Des Opérations Import-Export 2020-2021 Partie 1 Avec CorrectionRayane MechmoumPas encore d'évaluation

- BulletinDocument8 pagesBulletinkandiab13Pas encore d'évaluation

- Examen ESC Fiscalité Corrigé 2 IrppisDocument3 pagesExamen ESC Fiscalité Corrigé 2 Irppismarwa1Pas encore d'évaluation

- Fiche Révision Chapitre 1 - FiscalitéDocument3 pagesFiche Révision Chapitre 1 - FiscalitéSambPas encore d'évaluation

- Régime Fiscal de L Auto EntrepreneurDocument14 pagesRégime Fiscal de L Auto EntrepreneurJallal DianePas encore d'évaluation

- IRPPDocument23 pagesIRPPEmmanuel FrescoPas encore d'évaluation

- CIDTA 2023 FRDocument264 pagesCIDTA 2023 FRabdelouahab100% (1)

- Votre Commande Sephora - FR N° 7034990617Document3 pagesVotre Commande Sephora - FR N° 7034990617dompelePas encore d'évaluation

- Exo Remplir Le Corps de Factures (Corrige)Document10 pagesExo Remplir Le Corps de Factures (Corrige)Mouad MelloukiPas encore d'évaluation

- YugfhDocument1 pageYugfhWael Ben SalemPas encore d'évaluation

- RUE522)Document2 pagesRUE522)Abel AmaniPas encore d'évaluation

- Facture ANRH Touggourt ExcelDocument3 pagesFacture ANRH Touggourt ExcelbenguegaPas encore d'évaluation

- Le-Contentieux-Fiscal FR 2021Document14 pagesLe-Contentieux-Fiscal FR 2021Bpcadk Commissaire aux comptesPas encore d'évaluation

- CERFA 2069 A SD Depenses 2011Document15 pagesCERFA 2069 A SD Depenses 2011Anonymous 4rjczuVPas encore d'évaluation

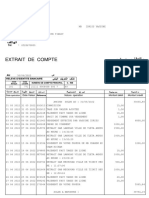

- Extrait de Compte: AgenceDocument2 pagesExtrait de Compte: AgenceIDriss YassinePas encore d'évaluation

- FLYER Systeme Fiscal MG 2018 - 317Document2 pagesFLYER Systeme Fiscal MG 2018 - 317Njara RAJOELSONPas encore d'évaluation

- 2-Fonction Si - EDocument20 pages2-Fonction Si - ENACIRPas encore d'évaluation

- Cours Economie MC3 (Math Financiere)Document14 pagesCours Economie MC3 (Math Financiere)Khireddine MimouniPas encore d'évaluation

- Share Compte de Cheques N 7218Document6 pagesShare Compte de Cheques N 7218moussaPas encore d'évaluation

- 114, Rue Charles Nolan Saguenay QC G7G 5E6: Tremblay, NancyDocument2 pages114, Rue Charles Nolan Saguenay QC G7G 5E6: Tremblay, NancyJ-tremblay Nane100% (1)

- Les Moyens de Paiement À L'international - Laurent Jouini PDFDocument52 pagesLes Moyens de Paiement À L'international - Laurent Jouini PDFPa AlafPas encore d'évaluation

- Cours Magistral TVADocument6 pagesCours Magistral TVAYacin LdyPas encore d'évaluation

- Attestation 6%Document1 pageAttestation 6%Iustina Haroianu0% (1)

- MSII - Fiscalité Internationales.2020-2021. CCADocument68 pagesMSII - Fiscalité Internationales.2020-2021. CCAMohammed ElattarPas encore d'évaluation

- Matricule: 01231 M. Hamzi AbdallahDocument1 pageMatricule: 01231 M. Hamzi AbdallahSimo BenallalPas encore d'évaluation

- Avis D Impot 2022 Sur Les Revenus 2021Document3 pagesAvis D Impot 2022 Sur Les Revenus 2021gracienkevin96Pas encore d'évaluation

- Avis de Cotisation: Détails Concernant L'avisDocument4 pagesAvis de Cotisation: Détails Concernant L'avisLaurie PepinPas encore d'évaluation

- Impot Forfaitaire UniqueDocument6 pagesImpot Forfaitaire UniqueBen ComptaPas encore d'évaluation

- Numériser 27 Janv. 2024Document7 pagesNumériser 27 Janv. 2024xela60Pas encore d'évaluation

- Cours TVA Partie 02 1Document19 pagesCours TVA Partie 02 1noureddine akliPas encore d'évaluation