Vous aimerez peut-être aussi

- Travaux Dirigés L1S1 FSEG2020-2021Document6 pagesTravaux Dirigés L1S1 FSEG2020-2021Lassine FofanaPas encore d'évaluation

- Mémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)D'EverandMémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)Pas encore d'évaluation

- TD2 Dsecg1 2021Document7 pagesTD2 Dsecg1 2021mbi informatiquePas encore d'évaluation

- Post A StatusDocument5 pagesPost A StatusMohamed Gueye FallPas encore d'évaluation

- Travaux Diriges de Comptabilite Des SocietesDocument51 pagesTravaux Diriges de Comptabilite Des SocietesDahMalikiHabibou100% (1)

- Projet pour la compagnie des transports, postes et messageriesD'EverandProjet pour la compagnie des transports, postes et messageriesPas encore d'évaluation

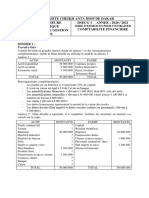

- Travaux Diriges de Comptabilite Generale 2022-2023Document7 pagesTravaux Diriges de Comptabilite Generale 2022-2023taigaking68Pas encore d'évaluation

- Sûretés et garanties au Grand-Duché de LuxembourgD'EverandSûretés et garanties au Grand-Duché de LuxembourgPas encore d'évaluation

- Cont SNCDocument3 pagesCont SNCALIOU SYPas encore d'évaluation

- Politique et gestion des finances publiques: Québec et CanadaD'EverandPolitique et gestion des finances publiques: Québec et CanadaPas encore d'évaluation

- Série 02 S1Document6 pagesSérie 02 S1hbabdou559Pas encore d'évaluation

- Serie TD Semestre 1 Ipp 2023Document5 pagesSerie TD Semestre 1 Ipp 2023Papa NdawPas encore d'évaluation

- TD Compta Géné 1 2021-2022Document6 pagesTD Compta Géné 1 2021-2022somomarctinoPas encore d'évaluation

- Série 2 Les États FinanciersDocument15 pagesSérie 2 Les États FinanciersAchraf HrigaPas encore d'évaluation

- Fiche D'Application 1 Application 1: Le PatrimoineDocument4 pagesFiche D'Application 1 Application 1: Le PatrimoineKichiné Assou AbdramanPas encore d'évaluation

- TD 1 - 2015-2016Document5 pagesTD 1 - 2015-2016Dalel ChedliPas encore d'évaluation

- Devoir de Compta Gene N°1 L1 ImgDocument1 pageDevoir de Compta Gene N°1 L1 ImgSaer MbayePas encore d'évaluation

- Exercice Compta s2Document21 pagesExercice Compta s2Omar LâsriPas encore d'évaluation

- 612a8f221da40sujet Corrige de Comptabilite Seconde g2 PDFDocument49 pages612a8f221da40sujet Corrige de Comptabilite Seconde g2 PDFPatience Daku100% (1)

- Compta Gene INP HBDocument64 pagesCompta Gene INP HBJunior KouassiPas encore d'évaluation

- TD 13 AtpaDocument4 pagesTD 13 Atpaqzsv7wpnnwPas encore d'évaluation

- Comptabilite Generale Exercices Et Corriges 1Document148 pagesComptabilite Generale Exercices Et Corriges 1Be-Positive75% (8)

- Comptabilite Generale Exercices Et Corriges 1 PDFDocument148 pagesComptabilite Generale Exercices Et Corriges 1 PDFNoor Janna91% (11)

- Comptablite Usuelle STT GBDocument34 pagesComptablite Usuelle STT GBFoko2XlPas encore d'évaluation

- Travail Pratique de Comptabilite GeneraleDocument5 pagesTravail Pratique de Comptabilite Generalekilundajonathan6Pas encore d'évaluation

- Exercice Sur Le Bilan-1Document12 pagesExercice Sur Le Bilan-1timite53Pas encore d'évaluation

- Comptabilite Generale TD 3 - Compressed PDFDocument5 pagesComptabilite Generale TD 3 - Compressed PDFZakaria NidhammouPas encore d'évaluation

- Exercices de RévisionDocument5 pagesExercices de RévisionStéphanie ClerxPas encore d'évaluation

- TDs Comptabilité Bilan v201022Document3 pagesTDs Comptabilité Bilan v201022farid aarabPas encore d'évaluation

- Comptabilite Generale Exercices Et Corriges 1partieDocument147 pagesComptabilite Generale Exercices Et Corriges 1partieNgos JeanPas encore d'évaluation

- TD de Comptabilité GénéraleDocument21 pagesTD de Comptabilité GénéraleSeverin ragnimwendePas encore d'évaluation

- TD ComptabilitéDocument6 pagesTD ComptabilitéSaad Thamine100% (1)

- Exam CPT 100 - 052427Document3 pagesExam CPT 100 - 052427yaovikokou670Pas encore d'évaluation

- Enoncé TDDocument30 pagesEnoncé TDCecilia ChiadPas encore d'évaluation

- Exercices Comptabilité GénéralDocument7 pagesExercices Comptabilité GénéralIchrak BenmoussaPas encore d'évaluation

- Bilan 13 Exercice de Comptabilité GénétaleDocument6 pagesBilan 13 Exercice de Comptabilité GénétaleMohamed Kadiri50% (4)

- Exercices Comptabilite GeneDocument3 pagesExercices Comptabilite Geneetiennengaba44Pas encore d'évaluation

- Serie TD 2Document6 pagesSerie TD 2Ali EzzaouiPas encore d'évaluation

- Compta Generale Exe Corriges (WWW - Worldmediafiles.com)Document0 pageCompta Generale Exe Corriges (WWW - Worldmediafiles.com)Hassan Huit Douz100% (1)

- Exo de Compta Gle - Bilan ComptableDocument8 pagesExo de Compta Gle - Bilan ComptabletanoandoliPas encore d'évaluation

- Exercice BilanDocument7 pagesExercice Bilancheikhnadiagana25Pas encore d'évaluation

- Capture D'écran . 2023-07-24 À 11.09.34Document4 pagesCapture D'écran . 2023-07-24 À 11.09.34irigoyannecedricPas encore d'évaluation

- TD Comptabilité M ENSAMDocument6 pagesTD Comptabilité M ENSAMHindgrPas encore d'évaluation

- Exercices de RévisionDocument3 pagesExercices de RévisionRached Baraa100% (1)

- Enonce Dernier TD 3 S1Document4 pagesEnonce Dernier TD 3 S1Ghadoui AminePas encore d'évaluation

- Serie N°2Document3 pagesSerie N°2Iheb BelkahlaPas encore d'évaluation

- TD Comptabilité Générale 1Document2 pagesTD Comptabilité Générale 1YEBOU jeremiePas encore d'évaluation

- Comptabilite Generale: Fiche D'ApplicationsDocument4 pagesComptabilite Generale: Fiche D'ApplicationswxhjdywmwzPas encore d'évaluation

- TD BilanDocument7 pagesTD BilanFatma BouaounPas encore d'évaluation

- COURS ComptabilitéDocument18 pagesCOURS Comptabilitéanna blePas encore d'évaluation

- Comptabilité Générale Option TouteDocument1 pageComptabilité Générale Option TouteFils DucielPas encore d'évaluation

- TD Compta Opérations Courantes FinalDocument7 pagesTD Compta Opérations Courantes FinalMicheal AbdallahPas encore d'évaluation

- Application Sur Le CompteDocument3 pagesApplication Sur Le CompteGuy brice NgattaPas encore d'évaluation

- Exercices Compta Bloc 1 Q1&Q2 2018-2019Document17 pagesExercices Compta Bloc 1 Q1&Q2 2018-2019Kim RodriguezPas encore d'évaluation

- Devoir de Comptabilité Générale BBA1 GFDocument2 pagesDevoir de Comptabilité Générale BBA1 GFOumar KoppPas encore d'évaluation

- Comptabilite Generale Exercices Et Corriges 1Document151 pagesComptabilite Generale Exercices Et Corriges 1houssem laib100% (2)

- Ordonnance Monnaie Credit N 03-11Document27 pagesOrdonnance Monnaie Credit N 03-11sarahsoleilPas encore d'évaluation

- Instruction No 034-11-2016 - 034 - 11 - 2016 Relative A La Comptabilisation Des Operations Effectuees Pour Le Compte de TiersDocument3 pagesInstruction No 034-11-2016 - 034 - 11 - 2016 Relative A La Comptabilisation Des Operations Effectuees Pour Le Compte de Tiersbec.sarl.admiPas encore d'évaluation

- Document Préparé Par MR Khaled THABET Expert Comptable, Auteur Chercheur & Enseignant UniversitaireDocument12 pagesDocument Préparé Par MR Khaled THABET Expert Comptable, Auteur Chercheur & Enseignant Universitairemajed bayaPas encore d'évaluation

- fr033 PDFDocument61 pagesfr033 PDFfrikach fatimaezzahraePas encore d'évaluation

- DAO Travaux Section Sévaré Boré - Repris.vf - ANO - .BADEA - Ofid.13.nov.2020Document194 pagesDAO Travaux Section Sévaré Boré - Repris.vf - ANO - .BADEA - Ofid.13.nov.2020Lepe TEMBELYPas encore d'évaluation

- Droit Cambiaire Chèque 8Document27 pagesDroit Cambiaire Chèque 8Hanane Benhaddi100% (1)

- Infographie PF Restructuration PGEDocument2 pagesInfographie PF Restructuration PGECaroline PerdrixPas encore d'évaluation

- Sommaire: Remerciements ... 3 Introduction ... .4-8Document47 pagesSommaire: Remerciements ... 3 Introduction ... .4-8lisaPas encore d'évaluation

- Relevé Banque Edite 070222Document4 pagesRelevé Banque Edite 070222adouPas encore d'évaluation

- QUESTIONS PREPARATOIRE DQP Et CQP CFP TDocument11 pagesQUESTIONS PREPARATOIRE DQP Et CQP CFP TOrnel DJEUDJI NGASSAMPas encore d'évaluation

- IPSL Structures de FinancementDocument27 pagesIPSL Structures de Financementmouhamed thiamPas encore d'évaluation

- Correction Kiko CentraleDocument5 pagesCorrection Kiko CentraleAhmed YahyaouiPas encore d'évaluation

- Rapport D Activite 2013Document62 pagesRapport D Activite 2013Chahrazad Ben DrissPas encore d'évaluation

- Montages Financiers2FINDocument14 pagesMontages Financiers2FINMr FeeddPas encore d'évaluation

- Économie Générale - M. BerrouDocument49 pagesÉconomie Générale - M. BerrouCândida Beatriz L. SilvaPas encore d'évaluation

- Snif 2021 VFDocument60 pagesSnif 2021 VFhamza chennoufPas encore d'évaluation

- Marketing BancaireDocument13 pagesMarketing BancaireMoHammed El HaTri0% (1)

- Un Secteur Financier Public, Pour Quoi Faire ?Document500 pagesUn Secteur Financier Public, Pour Quoi Faire ?zainab fnachiPas encore d'évaluation

- P2C1 Tableau+d'opérations+Magic+Design+Document1 pageP2C1 Tableau+d'opérations+Magic+Design+Mamadou NiangPas encore d'évaluation

- Monast - Dévoilement Du Complot Relatif Au Plan de Marquage de L'humanité PDFDocument10 pagesMonast - Dévoilement Du Complot Relatif Au Plan de Marquage de L'humanité PDFLucasPas encore d'évaluation

- Droit CommercialDocument4 pagesDroit Commercialboufakri abdelmounaimPas encore d'évaluation

- SGMBDocument34 pagesSGMBHamza HichamiPas encore d'évaluation

- Les Cycles de Controle InterneDocument22 pagesLes Cycles de Controle InterneJe Suis MagattePas encore d'évaluation

- CHP 3 Operations Sur Le Compte - Techniques Et PratiquesDocument9 pagesCHP 3 Operations Sur Le Compte - Techniques Et Pratiquescoordinateurlpa coordinateurlpaPas encore d'évaluation

- ZALAGH-Elevage Intensif Version FrancaiseDocument3 pagesZALAGH-Elevage Intensif Version FrancaiseChristopher ScottPas encore d'évaluation

- SommaireDocument26 pagesSommaireiliasPas encore d'évaluation

- These 1Document171 pagesThese 1noun1975Pas encore d'évaluation

- Etude IRSEM n67 2019Document51 pagesEtude IRSEM n67 2019mouradPas encore d'évaluation

- Glossaire Finance RB Avril 2018Document36 pagesGlossaire Finance RB Avril 2018MarwaneEl-lamraniPas encore d'évaluation

- Rapport Stabilité Financière Dans Le MondeDocument4 pagesRapport Stabilité Financière Dans Le MondeIsaac TiaPas encore d'évaluation

- Investir pour les débutants - Démarrer en 10 étapes facilesD'EverandInvestir pour les débutants - Démarrer en 10 étapes facilesÉvaluation : 3.5 sur 5 étoiles3.5/5 (2)

- 7 Techniques Pour Augmenter Vos Revenus: Rentabilisez vos passions, Testez vos idées et Lancez votre business sans risqueD'Everand7 Techniques Pour Augmenter Vos Revenus: Rentabilisez vos passions, Testez vos idées et Lancez votre business sans risqueÉvaluation : 2.5 sur 5 étoiles2.5/5 (3)

- L'analyse technique facile à apprendre: Comment construire et interpréter des graphiques d'analyse technique pour améliorer votre activité de trading en ligne.D'EverandL'analyse technique facile à apprendre: Comment construire et interpréter des graphiques d'analyse technique pour améliorer votre activité de trading en ligne.Évaluation : 3.5 sur 5 étoiles3.5/5 (6)

- Le Scalping est Amusant!: Partie 1: Le trading rapide avec Heikin AshiD'EverandLe Scalping est Amusant!: Partie 1: Le trading rapide avec Heikin AshiÉvaluation : 5 sur 5 étoiles5/5 (1)

- L'analyse fondamentale facile à apprendre: Le guide d'introduction aux techniques et stratégies d'analyse fondamentale pour anticiper les événements qui font bouger les marchésD'EverandL'analyse fondamentale facile à apprendre: Le guide d'introduction aux techniques et stratégies d'analyse fondamentale pour anticiper les événements qui font bouger les marchésÉvaluation : 3.5 sur 5 étoiles3.5/5 (4)

- Le trading en ligne facile à apprendre: Comment devenir un trader en ligne et apprendre à investir avec succèsD'EverandLe trading en ligne facile à apprendre: Comment devenir un trader en ligne et apprendre à investir avec succèsÉvaluation : 3.5 sur 5 étoiles3.5/5 (19)

- Comment transformer 5000€ en un millionD'EverandComment transformer 5000€ en un millionÉvaluation : 2 sur 5 étoiles2/5 (1)

- Le Bon Accord avec le Bon Fournisseur: Comment Mobiliser Toute la Puissance de vos Partenaires Commerciaux pour Réaliser vos ObjectifsD'EverandLe Bon Accord avec le Bon Fournisseur: Comment Mobiliser Toute la Puissance de vos Partenaires Commerciaux pour Réaliser vos ObjectifsÉvaluation : 4 sur 5 étoiles4/5 (2)

- La comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreD'EverandLa comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreÉvaluation : 2 sur 5 étoiles2/5 (1)

- Comment Développer Votre Entreprise de Marketing de Réseau en 15 Minutes Par Jour : Rapide ! Efficace ! Fantastique !D'EverandComment Développer Votre Entreprise de Marketing de Réseau en 15 Minutes Par Jour : Rapide ! Efficace ! Fantastique !Évaluation : 4 sur 5 étoiles4/5 (8)

- Guide de FOREX Trading pour Débutants: Votre Façon de Devenir Un Day TraderD'EverandGuide de FOREX Trading pour Débutants: Votre Façon de Devenir Un Day TraderÉvaluation : 2.5 sur 5 étoiles2.5/5 (3)

- Ce que vos commerciaux ne font pas et qui vous coûte des millionsD'EverandCe que vos commerciaux ne font pas et qui vous coûte des millionsÉvaluation : 4 sur 5 étoiles4/5 (2)

- Si tu n’es pas le premier, tu es le dernier: Stratégies de vente pour dominer votre marché et devancer vos concurrentsD'EverandSi tu n’es pas le premier, tu es le dernier: Stratégies de vente pour dominer votre marché et devancer vos concurrentsÉvaluation : 5 sur 5 étoiles5/5 (1)

- Les Secrets du MLM: Les Secrets des marketers de réseau compétentsD'EverandLes Secrets du MLM: Les Secrets des marketers de réseau compétentsPas encore d'évaluation

- Le trading des bandes de bollinger facile à apprendre: Comment apprendre à utiliser les bandes de bollinger pour faire du commerce en ligne avec succèsD'EverandLe trading des bandes de bollinger facile à apprendre: Comment apprendre à utiliser les bandes de bollinger pour faire du commerce en ligne avec succèsÉvaluation : 5 sur 5 étoiles5/5 (1)

- Le jardin des vertueux: Riyad al-SalihinD'EverandLe jardin des vertueux: Riyad al-SalihinÉvaluation : 5 sur 5 étoiles5/5 (1)

- Le marketing d'affiliation en 4 étapes: Comment gagner de l'argent avec des affiliés en créant des systèmes commerciaux qui fonctionnentD'EverandLe marketing d'affiliation en 4 étapes: Comment gagner de l'argent avec des affiliés en créant des systèmes commerciaux qui fonctionnentPas encore d'évaluation

- Le Scalping Est Amusant! 4: Partie 4 : Trader en état de flowD'EverandLe Scalping Est Amusant! 4: Partie 4 : Trader en état de flowÉvaluation : 4 sur 5 étoiles4/5 (1)

- Réussir son marketing par courriel : Communiquer - Fidéliser - MonétiserD'EverandRéussir son marketing par courriel : Communiquer - Fidéliser - MonétiserPas encore d'évaluation

- Gestion de projet : outils pour la vie quotidienneD'EverandGestion de projet : outils pour la vie quotidienneÉvaluation : 5 sur 5 étoiles5/5 (2)

- Maîtriser l'Art de la Lettre de Motivation: ...et décrocher plus d'entretiens d'embaucheD'EverandMaîtriser l'Art de la Lettre de Motivation: ...et décrocher plus d'entretiens d'embaucheÉvaluation : 4.5 sur 5 étoiles4.5/5 (2)