Vous aimerez peut-être aussi

- Logistique HospitaliereDocument17 pagesLogistique HospitaliereOussama Belbiede100% (4)

- Comptabilite Generale Exercices Et Corriges 1 PDFDocument148 pagesComptabilite Generale Exercices Et Corriges 1 PDFNoor Janna91% (11)

- Comptabilite Generale Exercices Et Corriges 1partieDocument147 pagesComptabilite Generale Exercices Et Corriges 1partieNgos JeanPas encore d'évaluation

- Série 1 AmortissementDocument2 pagesSérie 1 AmortissementJABRANE67% (3)

- La comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreD'EverandLa comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreÉvaluation : 2 sur 5 étoiles2/5 (1)

- QCM BengrichDocument14 pagesQCM BengrichmoradPas encore d'évaluation

- Travail Pratique de Comptabilite GeneraleDocument5 pagesTravail Pratique de Comptabilite Generalekilundajonathan6Pas encore d'évaluation

- Compta Generale Exe Corriges (WWW - Worldmediafiles.com)Document0 pageCompta Generale Exe Corriges (WWW - Worldmediafiles.com)Hassan Huit Douz100% (1)

- Comptabilite Generale Exercices Et Corriges 1Document151 pagesComptabilite Generale Exercices Et Corriges 1houssem laib100% (2)

- COMPTABLITE USUELLE STT GBDocument34 pagesCOMPTABLITE USUELLE STT GBFoko2XlPas encore d'évaluation

- TD 13 ATPADocument4 pagesTD 13 ATPAqzsv7wpnnwPas encore d'évaluation

- Comptabilite Generale Exercices Et Corriges 1Document148 pagesComptabilite Generale Exercices Et Corriges 1Be-Positive75% (8)

- Série 02 S1Document6 pagesSérie 02 S1hbabdou559Pas encore d'évaluation

- Exercice BilanDocument7 pagesExercice Bilancheikhnadiagana25Pas encore d'évaluation

- Travaux Diriges de Comptabilite Des SocietesDocument51 pagesTravaux Diriges de Comptabilite Des SocietesDahMalikiHabibou100% (1)

- Exo de Compta Gle - Bilan ComptableDocument8 pagesExo de Compta Gle - Bilan ComptabletanoandoliPas encore d'évaluation

- Exercices Comptabilité GénéralDocument7 pagesExercices Comptabilité GénéralIchrak BenmoussaPas encore d'évaluation

- Travaux Dirigés L1S1 FSEG2020-2021Document6 pagesTravaux Dirigés L1S1 FSEG2020-2021Lassine FofanaPas encore d'évaluation

- Comptabilite Generale TD 3 - Compressed PDFDocument5 pagesComptabilite Generale TD 3 - Compressed PDFZakaria NidhammouPas encore d'évaluation

- TD2 DSECG1 2021Document7 pagesTD2 DSECG1 2021mbi informatiquePas encore d'évaluation

- Cont SNCDocument3 pagesCont SNCALIOU SYPas encore d'évaluation

- S1-Cours N°2-Notion de Patrimoine, Flux Et CompteDocument23 pagesS1-Cours N°2-Notion de Patrimoine, Flux Et CompteCaptain DrugMania100% (1)

- Série 01Document2 pagesSérie 01Abderahman MaamarPas encore d'évaluation

- Devoir de Compta Gene N°1 L1 ImgDocument1 pageDevoir de Compta Gene N°1 L1 ImgSaer MbayePas encore d'évaluation

- Série D'exercice Compta Générale-1Document12 pagesSérie D'exercice Compta Générale-1Émile M'BAYOU100% (1)

- Exercice Sur Le Bilan-1Document12 pagesExercice Sur Le Bilan-1timite53Pas encore d'évaluation

- Travaux Dirigés #1: Thème: Le Bilan de L'EntrepriseDocument5 pagesTravaux Dirigés #1: Thème: Le Bilan de L'EntreprisePalakiyem AMOUZOUPas encore d'évaluation

- Série 01 S1-Pages-DeletedDocument2 pagesSérie 01 S1-Pages-Deletedtharouma soumiaPas encore d'évaluation

- Serie Td Semestre 1 Ipp 2023 (1)Document5 pagesSerie Td Semestre 1 Ipp 2023 (1)Papa NdawPas encore d'évaluation

- 22-23 Pré-Test PR EXAMEN GESTION ICAA2Document2 pages22-23 Pré-Test PR EXAMEN GESTION ICAA2Aïcha DjaoPas encore d'évaluation

- TD Compta Géné 1 2021-2022Document6 pagesTD Compta Géné 1 2021-2022somomarctinoPas encore d'évaluation

- Post A StatusDocument5 pagesPost A StatusMohamed Gueye FallPas encore d'évaluation

- Compta Financiere DS 2 2021 2022Document2 pagesCompta Financiere DS 2 2021 2022Ivan FotsoPas encore d'évaluation

- TD Speciaux de ComptabiliteDocument17 pagesTD Speciaux de ComptabiliteLeonel Nebou0% (2)

- TRAVAUX DIRIGES DE FISCALITES DES ENTREPRISES 2BTS FCGE 2024Document3 pagesTRAVAUX DIRIGES DE FISCALITES DES ENTREPRISES 2BTS FCGE 2024briceyode79Pas encore d'évaluation

- TRAVAUDIRIGEDocument4 pagesTRAVAUDIRIGEabdoulnasseridrissa15Pas encore d'évaluation

- 2023 - 11 - 24 6 - 31 PM Office LensDocument6 pages2023 - 11 - 24 6 - 31 PM Office LensStéphane AlomaPas encore d'évaluation

- Chapitre - Iii Le CPCDocument11 pagesChapitre - Iii Le CPCChegue VaraPas encore d'évaluation

- Fiche D'Application 1 Application 1: Le PatrimoineDocument4 pagesFiche D'Application 1 Application 1: Le PatrimoineKichiné Assou AbdramanPas encore d'évaluation

- ConstsocvolDocument9 pagesConstsocvolALIOU SYPas encore d'évaluation

- Corrige Serie Td Semestre 1 Ipp 2023 (1)Document8 pagesCorrige Serie Td Semestre 1 Ipp 2023 (1)Papa NdawPas encore d'évaluation

- Compta Gene INP HBDocument64 pagesCompta Gene INP HBJunior KouassiPas encore d'évaluation

- COURS ComptabilitéDocument18 pagesCOURS Comptabilitéanna blePas encore d'évaluation

- 6 Exercices Bilan ComptableDocument6 pages6 Exercices Bilan ComptableHajer Ben AbdallahPas encore d'évaluation

- TRAVAUX DIRIGES DE COMPTABILITE GENERALE 2022-2023Document7 pagesTRAVAUX DIRIGES DE COMPTABILITE GENERALE 2022-2023taigaking68Pas encore d'évaluation

- Série 2 Les États FinanciersDocument15 pagesSérie 2 Les États FinanciersAchraf HrigaPas encore d'évaluation

- Fiche de TDDocument2 pagesFiche de TDJoseph Stephane ElangaPas encore d'évaluation

- TD CAPEC Compta GénéDocument6 pagesTD CAPEC Compta GénéAnge Duval Kengne OuafoPas encore d'évaluation

- Travaux Pratiques de Comptabilite GeneraleDocument3 pagesTravaux Pratiques de Comptabilite GeneralestephanePas encore d'évaluation

- Exercices de RévisionDocument5 pagesExercices de RévisionStéphanie ClerxPas encore d'évaluation

- TD Compta Tronc CommunDocument3 pagesTD Compta Tronc CommunLeonel NebouPas encore d'évaluation

- Hachime 1Document25 pagesHachime 1MamadouPas encore d'évaluation

- Exercices Compta Bloc 1 Q1&Q2 2018-2019Document17 pagesExercices Compta Bloc 1 Q1&Q2 2018-2019Kim RodriguezPas encore d'évaluation

- 612a8f221da40sujet Corrige de Comptabilite Seconde g2 PDFDocument49 pages612a8f221da40sujet Corrige de Comptabilite Seconde g2 PDFPatience Daku100% (1)

- Série TD Comptabilité Des SociètésDocument4 pagesSérie TD Comptabilité Des SociètésbehdadPas encore d'évaluation

- Sujet CPTA APPROF ET CPTA DES SOCIETES DESCOGEF 2013Document8 pagesSujet CPTA APPROF ET CPTA DES SOCIETES DESCOGEF 2013BROUPas encore d'évaluation

- Mémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)D'EverandMémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)Pas encore d'évaluation

- Comprenez votre comptable: Découvrez les bases de la comptabilité belgeD'EverandComprenez votre comptable: Découvrez les bases de la comptabilité belgePas encore d'évaluation

- Nouvelle méthode d'interprétation des états financiers - Guide d'accompagnement: Une approche socio-économiqueD'EverandNouvelle méthode d'interprétation des états financiers - Guide d'accompagnement: Une approche socio-économiquePas encore d'évaluation

- Aspects fiscaux de la comptabilité et technique de déclaration fiscaleD'EverandAspects fiscaux de la comptabilité et technique de déclaration fiscaleÉvaluation : 5 sur 5 étoiles5/5 (1)

- Projet pour la compagnie des transports, postes et messageriesD'EverandProjet pour la compagnie des transports, postes et messageriesPas encore d'évaluation

- Cours Marketing A0025Document110 pagesCours Marketing A0025Eddylon AndrianonenaniainaPas encore d'évaluation

- Marketing Chap 2 À 4Document32 pagesMarketing Chap 2 À 4etiennengaba44Pas encore d'évaluation

- s285 Sum FDocument4 pagess285 Sum Fetiennengaba44Pas encore d'évaluation

- Bts 1 Emploi Du TempsDocument2 pagesBts 1 Emploi Du Tempsetiennengaba44Pas encore d'évaluation

- NS 099 5Document6 pagesNS 099 5etiennengaba44Pas encore d'évaluation

- Chapitre 2 Compta GeneDocument8 pagesChapitre 2 Compta Geneetiennengaba44Pas encore d'évaluation

- Recapitulatif de La DemandeDocument2 pagesRecapitulatif de La DemandeLiamPas encore d'évaluation

- L'argent N'est Pas Le Problème C'est VousDocument143 pagesL'argent N'est Pas Le Problème C'est VousAmine Benzekkour100% (1)

- TP D'organisartion de L'entrepriseDocument6 pagesTP D'organisartion de L'entrepriseSchilo Tshiula AcaciaPas encore d'évaluation

- Memoire LP LPDocument161 pagesMemoire LP LPTilonon Innocent KonéPas encore d'évaluation

- Finance Islamique Et ConventionnelleDocument122 pagesFinance Islamique Et ConventionnelleHabiba DarifPas encore d'évaluation

- CEPECS - ESP GesFin1920 SEMESTRE 1 - EXAMENDocument4 pagesCEPECS - ESP GesFin1920 SEMESTRE 1 - EXAMENNdeye Anta SAMBPas encore d'évaluation

- Memoire DediDocument97 pagesMemoire DediBelinda Kiamboungou100% (1)

- 4060 Comptabilite Approfondie Mme de Fabregues l3 Eco-GestionDocument4 pages4060 Comptabilite Approfondie Mme de Fabregues l3 Eco-GestionHasna HasnaPas encore d'évaluation

- Exposé Le Poids de La Finance Islamique Au Niveau InternationalDocument16 pagesExposé Le Poids de La Finance Islamique Au Niveau InternationalHind AmhaouchPas encore d'évaluation

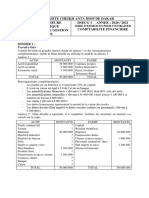

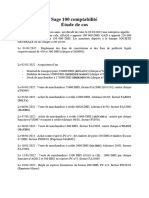

- Examen Master CCA Feg Mohammedia Sage 100 Comptabilité Étude de Cas 031223Document4 pagesExamen Master CCA Feg Mohammedia Sage 100 Comptabilité Étude de Cas 031223mahirkhadija77Pas encore d'évaluation

- 15 AbdellaouiDocument17 pages15 AbdellaouiKaoutar Bel HassarPas encore d'évaluation

- Affiche Tarification EntrepriseDocument1 pageAffiche Tarification EntrepriseFarouk AzzouhriPas encore d'évaluation

- Guichet Unique PromoteursDocument5 pagesGuichet Unique PromoteursAzzeddine SghyarPas encore d'évaluation

- Attijari Wafa Markting Bancaire PDFDocument16 pagesAttijari Wafa Markting Bancaire PDFmeryemPas encore d'évaluation

- Demande de Versement DirectDocument1 pageDemande de Versement DirectnurayPas encore d'évaluation

- Chapitre 3Document24 pagesChapitre 3Boutheina HachemPas encore d'évaluation

- Contrat de PrêtDocument4 pagesContrat de PrêtVoyezPas encore d'évaluation

- Analyse SWOTDocument1 pageAnalyse SWOTIkram Skalli100% (1)

- CMR - Fen & Partners LLC - Modele Liste Commande Engins - GVNR - CompletDocument5 pagesCMR - Fen & Partners LLC - Modele Liste Commande Engins - GVNR - CompletMarie Vierge Meli JoundaPas encore d'évaluation

- Chapitre Trois Comptabilisation Des Principales Operations 10Document32 pagesChapitre Trois Comptabilisation Des Principales Operations 10zeggagPas encore d'évaluation

- Creances Et Dettes en Monnaies Etrangeres ImpressionDocument8 pagesCreances Et Dettes en Monnaies Etrangeres ImpressionAmalle BediarPas encore d'évaluation

- série choix du mode de financementDocument3 pagessérie choix du mode de financementGhada KoukiPas encore d'évaluation

- Le Financement Des Programme D'électrification Rurale en AfriqueDocument52 pagesLe Financement Des Programme D'électrification Rurale en AfriqueHary ANDRIANTAVYPas encore d'évaluation

- Prospectus UBCI 2010Document310 pagesProspectus UBCI 2010mehdi ben lahwelPas encore d'évaluation

- Balance Des Paiements Et Position Extérieure Globale Du Sénégal 2020Document58 pagesBalance Des Paiements Et Position Extérieure Globale Du Sénégal 2020Cheikh Fatma DiopPas encore d'évaluation

- Cours Maths Fin TM1-TC1-MMS1 2023-2024Document85 pagesCours Maths Fin TM1-TC1-MMS1 2023-2024Alfalah LibrairiePas encore d'évaluation

- EconomieDocument2 pagesEconomiemohamed mounirahPas encore d'évaluation

- Formulaire FONAP PME PMI 2022Document12 pagesFormulaire FONAP PME PMI 2022Moctar MoumouniPas encore d'évaluation

- Tableau de FinancementDocument6 pagesTableau de Financementsoha diomandePas encore d'évaluation