Vous aimerez peut-être aussi

- L'Interprete Des Desirs - Ibn'ArabiDocument572 pagesL'Interprete Des Desirs - Ibn'ArabiEcom KalPas encore d'évaluation

- E1 Corrigé Sujet Principal Session 2017Document10 pagesE1 Corrigé Sujet Principal Session 2017saidiPas encore d'évaluation

- 2021 03 BP MarsDocument1 page2021 03 BP MarsPROF Marie-Ange GIRODETPas encore d'évaluation

- Réparation Des Structures en BétonDocument14 pagesRéparation Des Structures en BétonromPas encore d'évaluation

- E1 Corrigé 2019Document8 pagesE1 Corrigé 2019Salma Elâachaq100% (1)

- Q Proforma Adiac DC - PDF BackboneDocument1 pageQ Proforma Adiac DC - PDF BackboneMarina ZodialhoPas encore d'évaluation

- Carnet Entrainement MusculationDocument10 pagesCarnet Entrainement MusculationAmir JedidiPas encore d'évaluation

- Exercice Gestion FinDocument8 pagesExercice Gestion Finaitlhaj abdelazizPas encore d'évaluation

- ADDOHADocument9 pagesADDOHAFatima ezzahrae BaaddiPas encore d'évaluation

- Facture No. F07282Document1 pageFacture No. F07282DAYONE LABSPas encore d'évaluation

- Correction Cas ATLAS SARLDocument5 pagesCorrection Cas ATLAS SARLAkahloun Mehdi100% (1)

- Coge 4Document11 pagesCoge 4Jaebets KamanaPas encore d'évaluation

- Devis TOYOTA STARLETDocument1 pageDevis TOYOTA STARLETKesse Tia AlainPas encore d'évaluation

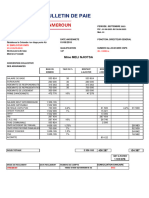

- Bulletin de Paie Gga Septembre 2023Document2 pagesBulletin de Paie Gga Septembre 2023miss.mbanda100% (1)

- S1 Berrada Examens Et Exercices Corrigés Examen 2022-1Document30 pagesS1 Berrada Examens Et Exercices Corrigés Examen 2022-1Loubna OumoussaPas encore d'évaluation

- Bts CG Corrige E41 2022 VFDocument14 pagesBts CG Corrige E41 2022 VFphilippemathiasPas encore d'évaluation

- 2020 A 4751Z4 MercerieDocument2 pages2020 A 4751Z4 Mercerieemily diopPas encore d'évaluation

- Seance N 9Document21 pagesSeance N 9Othman RajiPas encore d'évaluation

- Corrigé La Facture NADORDocument4 pagesCorrigé La Facture NADORMohamed salem AbdallahiPas encore d'évaluation

- Massok Compta Exercice PDFDocument6 pagesMassok Compta Exercice PDFCity Gang DogPas encore d'évaluation

- Eléments de Solution - TD TVA-1Document4 pagesEléments de Solution - TD TVA-1Samya ENNOURIPas encore d'évaluation

- Partiel m1 Map - Beisert LucDocument12 pagesPartiel m1 Map - Beisert LucLuc BeisertPas encore d'évaluation

- 2020CG E41Metro FIDEC Corrige 5Document6 pages2020CG E41Metro FIDEC Corrige 5brownPas encore d'évaluation

- 2020 - Attestation Des ComptesDocument46 pages2020 - Attestation Des ComptesAlejandro Julio Jaén FranceschiPas encore d'évaluation

- Correction 02-Isstn 17442452Document5 pagesCorrection 02-Isstn 17442452Fadel AlimPas encore d'évaluation

- Examen Terminal IfrsDocument3 pagesExamen Terminal IfrsEl Koumikhi AishaPas encore d'évaluation

- 2020CG E41Metro FIDEC CorrigeDocument6 pages2020CG E41Metro FIDEC CorrigeNatacha OzannePas encore d'évaluation

- Corrigé COMPTABILTE D'ENTREPRISE - PROBATOIRE CG - 2018 - RéparéDocument10 pagesCorrigé COMPTABILTE D'ENTREPRISE - PROBATOIRE CG - 2018 - RéparéHerve Nguefack100% (1)

- 2017CG E41Metro FITNESS CORRIGEDocument7 pages2017CG E41Metro FITNESS CORRIGENitusa RNPas encore d'évaluation

- Votre Facture Sonatel Du Mois de Janvier 2023 À Régler Avant LeDocument1 pageVotre Facture Sonatel Du Mois de Janvier 2023 À Régler Avant LeThierno BAPas encore d'évaluation

- Cas GT-BFRDocument5 pagesCas GT-BFRFatima EllaPas encore d'évaluation

- Fiche TD - 2 - 2023Document5 pagesFiche TD - 2 - 2023lil topPas encore d'évaluation

- 2017 Sujet Pricipal GCF GaDocument11 pages2017 Sujet Pricipal GCF GaHosna NaqabiPas encore d'évaluation

- Correction BPF Session Principale Janvier 2022Document2 pagesCorrection BPF Session Principale Janvier 2022eya maatoukPas encore d'évaluation

- P SES Evaluation 2Document3 pagesP SES Evaluation 2Ivan FotsoPas encore d'évaluation

- Corrige 2017 DCG Ue9 Introduction A La Comptabilite v20170607Document7 pagesCorrige 2017 DCG Ue9 Introduction A La Comptabilite v20170607carla ADJOVIPas encore d'évaluation

- Boulangerie PDocument2 pagesBoulangerie PxPas encore d'évaluation

- Comptabilite Generale TP 4 CorrigeDocument9 pagesComptabilite Generale TP 4 Corrigenerva100% (1)

- AGHADOE - Comptes Sociaux 2021Document34 pagesAGHADOE - Comptes Sociaux 2021ClementPas encore d'évaluation

- DCG2010CorrigeIntroCompta PDFDocument6 pagesDCG2010CorrigeIntroCompta PDFLaurine GauthierPas encore d'évaluation

- Correction Du BTS Blanc Gec 2023Document4 pagesCorrection Du BTS Blanc Gec 2023Brice YodePas encore d'évaluation

- Votre Facture Sonatel Du Mois D'avril 2023 À Régler Avant LeDocument1 pageVotre Facture Sonatel Du Mois D'avril 2023 À Régler Avant LeNathalie NdackPas encore d'évaluation

- 5 Compta m1 v9 Tva Principes de Base Exercice CorrigeDocument6 pages5 Compta m1 v9 Tva Principes de Base Exercice Corrigebenod27639Pas encore d'évaluation

- Document 2Document2 pagesDocument 2Daouda Fall KallaPas encore d'évaluation

- SCO1250 Examen Intra Exemple SolutionDocument49 pagesSCO1250 Examen Intra Exemple SolutionnadiéPas encore d'évaluation

- Bilan Compte de RésultatDocument10 pagesBilan Compte de RésultatgestionPas encore d'évaluation

- Correction 2Document6 pagesCorrection 2Emmanuel KoslengarPas encore d'évaluation

- 2015E4 Metro - I3C - CORDocument5 pages2015E4 Metro - I3C - CORChaumont LorenzoPas encore d'évaluation

- Votre Facture Sonatel Du Mois de Mars 2020 À Régler Avant LeDocument1 pageVotre Facture Sonatel Du Mois de Mars 2020 À Régler Avant LeIrisleila NdombiPas encore d'évaluation

- Facture - Worldhome PDFDocument1 pageFacture - Worldhome PDFHaythem BchirPas encore d'évaluation

- Facture Word 3Document1 pageFacture Word 3didier amoussouPas encore d'évaluation

- TD 9 CorrigéDocument3 pagesTD 9 Corrigémohamed karrouchPas encore d'évaluation

- Rapport de Gestion 2022Document34 pagesRapport de Gestion 2022AYOUB WALAYACHIPas encore d'évaluation

- Financial Info - Dracula TechnologiesDocument15 pagesFinancial Info - Dracula TechnologiesTom' AsPas encore d'évaluation

- Etude FinanciA Re CorrigADocument5 pagesEtude FinanciA Re CorrigAwissal AkgPas encore d'évaluation

- Etude FinanciA Re CorrigADocument5 pagesEtude FinanciA Re CorrigAwissal AkgPas encore d'évaluation

- Etude FinanciA Re CorrigADocument5 pagesEtude FinanciA Re CorrigAWissal LakajjouPas encore d'évaluation

- État Prévisionnel Des Résultats: ProduitsDocument4 pagesÉtat Prévisionnel Des Résultats: Produitst0pas juniorPas encore d'évaluation

- Business Plan MYBIO SASSI LEILADocument18 pagesBusiness Plan MYBIO SASSI LEILAHICHAM NOUBLIPas encore d'évaluation

- Ouvrir Le Dossier TéléchargementsDocument6 pagesOuvrir Le Dossier TéléchargementsTeam Af92Pas encore d'évaluation

- Feuille - de - Perso - Ogodei (Ruines)Document3 pagesFeuille - de - Perso - Ogodei (Ruines)cPas encore d'évaluation

- TD2 Histologie Et CytologieDocument5 pagesTD2 Histologie Et CytologieMorgane FaconPas encore d'évaluation

- Résumé Cours WordDocument2 pagesRésumé Cours WordBob FraanPas encore d'évaluation

- Chap 3 MDC 2Document10 pagesChap 3 MDC 2BouchraMahmoudiPas encore d'évaluation

- Décret Gouvernemental Numéro 417Document8 pagesDécret Gouvernemental Numéro 417Keskes IslemPas encore d'évaluation

- Emr 144 0090Document7 pagesEmr 144 0090Kenulrich TCHEUTCHOUAPas encore d'évaluation

- Chap1 - Fiche 1 - La Revolution Des TransportsDocument3 pagesChap1 - Fiche 1 - La Revolution Des TransportsLamine Mane SanePas encore d'évaluation

- ChapIII - Bassin Versant (Mode de Compatibilité)Document19 pagesChapIII - Bassin Versant (Mode de Compatibilité)Sylvain DidyPas encore d'évaluation

- DM 1 2Document1 pageDM 1 2Sogu KingPas encore d'évaluation

- Etudier Le Francais PDFDocument2 pagesEtudier Le Francais PDFDanielPas encore d'évaluation

- Basile Frederic Foly CV PDFDocument1 pageBasile Frederic Foly CV PDFTeam PuissancePas encore d'évaluation

- POS - Note Explicative - 20120821Document2 pagesPOS - Note Explicative - 20120821何旭Pas encore d'évaluation

- Regles de Jeux D'echecDocument10 pagesRegles de Jeux D'echecAchour AchourkouiderPas encore d'évaluation

- Oral Mef FinanceDocument9 pagesOral Mef Financeibtissam sahiqaPas encore d'évaluation

- EXE6 Notice-2019Document3 pagesEXE6 Notice-2019vladPas encore d'évaluation

- PlannificationDocument58 pagesPlannificationJean Luc Tchoffo100% (1)

- Exercice 1:: =220 2cos100 πt cos φDocument3 pagesExercice 1:: =220 2cos100 πt cos φSandra ADANABOUPas encore d'évaluation

- Metamedia 22 PagesDocument178 pagesMetamedia 22 Pagesasham.manzoorPas encore d'évaluation

- Méthode Du Nombre D'unité de Transfert (NUT)Document6 pagesMéthode Du Nombre D'unité de Transfert (NUT)Mary Rose KadiPas encore d'évaluation

- L6 GSG FR 01Document4 pagesL6 GSG FR 01Moussa FatahPas encore d'évaluation

- Royaume Du MarocDocument2 pagesRoyaume Du Maroczak ariaPas encore d'évaluation

- Gestion3 App ActivitesDocument2 pagesGestion3 App ActivitesbadreddinePas encore d'évaluation

- Dictionnaire Des Abréviations MédiévalesDocument248 pagesDictionnaire Des Abréviations MédiévalesiraignePas encore d'évaluation

- La Dolce Vita - WikipédiaDocument14 pagesLa Dolce Vita - WikipédiaBouamara RédaPas encore d'évaluation

- SVT cm1Document85 pagesSVT cm1Urdin TOUMBAMONGO KHOTATPas encore d'évaluation

- Tina Et WestonDocument5 pagesTina Et WestonChristian SindreuPas encore d'évaluation

- Mon DroneDocument167 pagesMon DroneFranckPas encore d'évaluation