Vous aimerez peut-être aussi

- DCG 6 Finance 2020 2021 PDFDocument429 pagesDCG 6 Finance 2020 2021 PDFSoukaina Mouarrif100% (3)

- Exercice 8 Sujet Et Correction (Seuil de Rentabilite)Document2 pagesExercice 8 Sujet Et Correction (Seuil de Rentabilite)Rabiadz Souf83% (65)

- Rapport de Stage PDFDocument48 pagesRapport de Stage PDFKONE YANN CHRISTELLE100% (5)

- Béatrice Grandguillot, Francis Grandguillot-DCG 9 Introduction À La Comptabilité 2015-2016 - 43 Fiches de Cours Avec Applications Corrigées Pour Réussir Votre Épreuve-Gualino Editeur (2015) PDFDocument227 pagesBéatrice Grandguillot, Francis Grandguillot-DCG 9 Introduction À La Comptabilité 2015-2016 - 43 Fiches de Cours Avec Applications Corrigées Pour Réussir Votre Épreuve-Gualino Editeur (2015) PDFKIKA100% (1)

- Plan D Affaires Pour Petite Entreprise ExistanteDocument36 pagesPlan D Affaires Pour Petite Entreprise ExistantehyzbzPas encore d'évaluation

- Cours-Diagnostic FinancierDocument95 pagesCours-Diagnostic FinancierImaneHmeid100% (1)

- PFE Final Audit Comptable Et FinancierDocument38 pagesPFE Final Audit Comptable Et Financierlamoma38971% (7)

- Projet de Fin D'études OCP SA Balanced Scorecard Cas JORF LASFARDocument31 pagesProjet de Fin D'études OCP SA Balanced Scorecard Cas JORF LASFARNajat Cheikh Lahlou100% (2)

- Annales DCG (Certaines Matières)Document271 pagesAnnales DCG (Certaines Matières)Warren100% (1)

- Feuilletage 180Document15 pagesFeuilletage 180Martin FreemanPas encore d'évaluation

- DSCG 1 1702741873Document225 pagesDSCG 1 1702741873Kamal TangerPas encore d'évaluation

- UntitledDocument225 pagesUntitledKEITA100% (1)

- Exercice SIGDocument12 pagesExercice SIGFERON100% (1)

- DCG 6 Finance Dentreprise Fiches de Revision CompressDocument162 pagesDCG 6 Finance Dentreprise Fiches de Revision Compressyaoemma2906100% (1)

- DCG 9 ComptabilitéDocument30 pagesDCG 9 ComptabilitéStephane Ariel Gohoua100% (1)

- Comptabilite FinanciereDocument30 pagesComptabilite Financieremanzanzatona2Pas encore d'évaluation

- Finance D'entrepriseDocument11 pagesFinance D'entrepriseOumaima DahmanPas encore d'évaluation

- Feuilletage 2889Document12 pagesFeuilletage 2889Jonathan GuenaiPas encore d'évaluation

- Feuilletage ComptabiliteDocument30 pagesFeuilletage ComptabiliteAmine Banks0% (1)

- ImportantDocument15 pagesImportantlaila sabhiPas encore d'évaluation

- Feuilletage 192Document14 pagesFeuilletage 192Luc Gérard ENGOUTOUPas encore d'évaluation

- Comptabilite ApprofondieDocument30 pagesComptabilite ApprofondieLudivine Fourrier0% (3)

- Feuille TageDocument30 pagesFeuille TageYOBOUE100% (1)

- Guide Études de PrixDocument104 pagesGuide Études de PrixEsdras Kouassi100% (1)

- 6b3785f21e5ea83fe77fff22af4505c4 (4)Document129 pages6b3785f21e5ea83fe77fff22af4505c4 (4)Asma BouchahouaPas encore d'évaluation

- Cours - Calc - Inv - 2021 Enoncé TD Long - DerDocument39 pagesCours - Calc - Inv - 2021 Enoncé TD Long - DerPedro Felipe BravoPas encore d'évaluation

- Methodologie Pour Le Jour J Du DCG Ue4 Comptabilite Et AuditDocument4 pagesMethodologie Pour Le Jour J Du DCG Ue4 Comptabilite Et Auditassadabdi71Pas encore d'évaluation

- Feuilletage PDFDocument30 pagesFeuilletage PDFElijah WardPas encore d'évaluation

- 03232015-Press Publication-2014 Annual Report-Fr 0Document332 pages03232015-Press Publication-2014 Annual Report-Fr 0goggsPas encore d'évaluation

- TS-TC-Comptabilité Génarale2-Manuel TPDocument51 pagesTS-TC-Comptabilité Génarale2-Manuel TPArinas.ikPas encore d'évaluation

- Module 20 - TSGE - Gestion Budgétaire - OfPPTDocument66 pagesModule 20 - TSGE - Gestion Budgétaire - OfPPTprince360Pas encore d'évaluation

- La Gestion BudgétaireDocument65 pagesLa Gestion BudgétaireMichael LeePas encore d'évaluation

- Normes Comptables Internationales Et Diagnostic FiancierDocument92 pagesNormes Comptables Internationales Et Diagnostic FianciermosseckaPas encore d'évaluation

- Rapport FinaleDocument71 pagesRapport FinaleMounira Sif NaciriPas encore d'évaluation

- Travaux de Fin D'exerciceDocument101 pagesTravaux de Fin D'exerciceaitazziabdo100% (1)

- Réviser L'épreuve Du DSCG Ue4: Comptabilité Et AuditDocument4 pagesRéviser L'épreuve Du DSCG Ue4: Comptabilité Et AuditidoukhyatPas encore d'évaluation

- Guide de Procedure - Tome 1 - Procedures Des Services de Conception Et de ManagementDocument90 pagesGuide de Procedure - Tome 1 - Procedures Des Services de Conception Et de ManagementsgtgablakPas encore d'évaluation

- Finance 3Document56 pagesFinance 3MOUSSA DIABATEPas encore d'évaluation

- Pfe Livrenvi-1Document185 pagesPfe Livrenvi-1Hind latmaniPas encore d'évaluation

- Rapport de Stage OkDocument35 pagesRapport de Stage OkJean ronald Fotie nkuetePas encore d'évaluation

- Analyse Financiere Des ProjetsDocument22 pagesAnalyse Financiere Des ProjetsBamba Diop100% (3)

- Gestion Budget GecofiDocument49 pagesGestion Budget GecofiFatima Nizar100% (1)

- Comptabilite Approfondie DCG 10Document15 pagesComptabilite Approfondie DCG 10Mouzoun Zakarya100% (1)

- TexteDocument28 pagesTexteStevenson GlaudePas encore d'évaluation

- UE 214 Comptabilité Et Audit SérieDocument168 pagesUE 214 Comptabilité Et Audit SérieHamzaElouariti100% (3)

- Rapport Stage SoukainaDocument67 pagesRapport Stage SoukainaChaima NamichPas encore d'évaluation

- Notes de Cours SCRUM Agile PDFDocument14 pagesNotes de Cours SCRUM Agile PDFEthel Pasquel RomeroPas encore d'évaluation

- Le Passage Aux Normes IAS - IFRS Dans Le Cadre D - OffshoringDocument71 pagesLe Passage Aux Normes IAS - IFRS Dans Le Cadre D - OffshoringhudoPas encore d'évaluation

- 1 CNAM Gestions Projets IntroDocument17 pages1 CNAM Gestions Projets IntroAbidPas encore d'évaluation

- Projet & Planification FinancièreDocument21 pagesProjet & Planification Financièreseka_dalle100% (1)

- Introduction À La Gestion de ProjetDocument27 pagesIntroduction À La Gestion de ProjetJad AlphaPas encore d'évaluation

- 1607 1441894048431775-ExtraitDocument15 pages1607 1441894048431775-ExtraitZipidinili MalanadalaPas encore d'évaluation

- Projet Finance.Document19 pagesProjet Finance.Zineb OuabiPas encore d'évaluation

- Analyse Financi ReDocument84 pagesAnalyse Financi ReLmehdi OzilPas encore d'évaluation

- Rapport A Mi-Parcours Projet Tpe Corrigé 2Document18 pagesRapport A Mi-Parcours Projet Tpe Corrigé 2Bahirone KonanPas encore d'évaluation

- DSCG Ue 3 2012Document15 pagesDSCG Ue 3 2012Adissa OuattaraPas encore d'évaluation

- Rapport ONCF SUIVI BUDGETAIRE AttestationDocument38 pagesRapport ONCF SUIVI BUDGETAIRE Attestationyoussef zahdelPas encore d'évaluation

- UE6 - Sujet 2013Document11 pagesUE6 - Sujet 2013mepo memoiPas encore d'évaluation

- L' Appréciation des performances au travail: De l'individu à l'équipeD'EverandL' Appréciation des performances au travail: De l'individu à l'équipeÉvaluation : 5 sur 5 étoiles5/5 (1)

- Profession : designer d’intérieur - 2e édition: Manuel de pratique professionnelleD'EverandProfession : designer d’intérieur - 2e édition: Manuel de pratique professionnellePas encore d'évaluation

- Fonctionnement Du Compte 13 Produits Et Charges Differs Hors Cycles D ExploitationDocument1 pageFonctionnement Du Compte 13 Produits Et Charges Differs Hors Cycles D ExploitationabdikamelPas encore d'évaluation

- La Due DiligenceDocument30 pagesLa Due DiligenceLi kiPas encore d'évaluation

- Fiche SP ViergeDocument23 pagesFiche SP Viergenellyagbangla6Pas encore d'évaluation

- Résume Master11Document10 pagesRésume Master11Miry ashrafPas encore d'évaluation

- Rapport de Stage ESG Agence de VoyageDocument20 pagesRapport de Stage ESG Agence de VoyageAyoub Aitelkhayat0% (1)

- Cours FacturationDocument6 pagesCours FacturationmedhidaPas encore d'évaluation

- Microéconomie 3Document71 pagesMicroéconomie 3MELIKPas encore d'évaluation

- MicroeconomieDocument8 pagesMicroeconomieMery BenPas encore d'évaluation

- الترويج السياحي في الجزائرDocument25 pagesالترويج السياحي في الجزائرSouhila HACIBPas encore d'évaluation

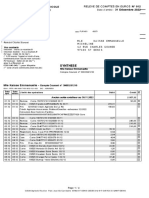

- Releve N 001 Du 05 01 2023 1225034096 IQPG3CuLDocument3 pagesReleve N 001 Du 05 01 2023 1225034096 IQPG3CuLFranck Moreau FranckPas encore d'évaluation

- Operations CourantesDocument29 pagesOperations Courantescarles100% (1)

- Evaluation Des Immobilisations IncorporellesDocument31 pagesEvaluation Des Immobilisations Incorporellesmariam57% (7)

- StockDocument103 pagesStockDylan Bergé100% (1)

- TH4381Document182 pagesTH4381fulbertmonebenePas encore d'évaluation

- Prix de Cession InterneDocument4 pagesPrix de Cession Internesalladdina100% (4)

- MicroDocument43 pagesMicrotliliahlemtliliPas encore d'évaluation

- BBHB PDFDocument5 pagesBBHB PDFJihane BerramiPas encore d'évaluation

- Correction Calcul Et ConstatsDocument11 pagesCorrection Calcul Et Constatsimane bousslimePas encore d'évaluation

- Cours MP1 Bac Pro 2 - L'Entreprise de Travaux ForestiersDocument18 pagesCours MP1 Bac Pro 2 - L'Entreprise de Travaux ForestiersIsembockPas encore d'évaluation

- Corrigé Audit 1ere SessionDocument4 pagesCorrigé Audit 1ere SessionrenelerasPas encore d'évaluation

- TP MicroDocument4 pagesTP MicroEmmanuel IsamboPas encore d'évaluation

- Cours Comptabilie NationaleDocument31 pagesCours Comptabilie Nationalejayd.nassimPas encore d'évaluation

- Opérations de Fusion DéfDocument88 pagesOpérations de Fusion Défkaoutar talioua100% (1)

- Brochure Mba Ip A4Document12 pagesBrochure Mba Ip A4nas174Pas encore d'évaluation

- Dossier Tpi Compta Des Societes Exo1Document5 pagesDossier Tpi Compta Des Societes Exo1sophiakone2023Pas encore d'évaluation

- Partie 1 - Cours Comptabilité Générale S1 2017-2018Document22 pagesPartie 1 - Cours Comptabilité Générale S1 2017-2018Yassine AIT OUAZZANEPas encore d'évaluation

- Fusion MiguK6QtDocument65 pagesFusion MiguK6QtEmmanuelle KaissePas encore d'évaluation

- Correction Serie 1 Adf 22-23Document5 pagesCorrection Serie 1 Adf 22-23louay ladjimiPas encore d'évaluation

- Travel and Tourism Agency Business PlanDocument92 pagesTravel and Tourism Agency Business PlanAssma ZarwalPas encore d'évaluation