Vous aimerez peut-être aussi

- Droit FiscalDocument4 pagesDroit FiscalMehdiChadli100% (2)

- Comptabilité Les Fondamentaux... Wawacity - FooDocument476 pagesComptabilité Les Fondamentaux... Wawacity - FooGildas EyiPas encore d'évaluation

- Mémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)D'EverandMémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)Pas encore d'évaluation

- RFC 520 Mai 2018Document68 pagesRFC 520 Mai 2018Loyica OngoloPas encore d'évaluation

- DSCG 2 Finance Corrigés Du Manuel DUNODDocument162 pagesDSCG 2 Finance Corrigés Du Manuel DUNODJoanna Andrianantoandro100% (1)

- Mercuriale 2022Document1 499 pagesMercuriale 2022Mesmin Bell Moussa100% (11)

- Groupe DanoneDocument196 pagesGroupe DanoneAicha Ben TaherPas encore d'évaluation

- Fiche DCGDocument7 pagesFiche DCGjosePas encore d'évaluation

- Définition COMPTA DCGDocument19 pagesDéfinition COMPTA DCGsabiha AbdulPas encore d'évaluation

- Catalogue INTEC-15juin22Document56 pagesCatalogue INTEC-15juin22Junias FollyPas encore d'évaluation

- La Fiscalité Française 2015Document274 pagesLa Fiscalité Française 2015abdoulPas encore d'évaluation

- Livre DCGDocument22 pagesLivre DCGstoinaPas encore d'évaluation

- Carres Ue1Document436 pagesCarres Ue1Florian Rechsteiner100% (1)

- Fondamentaux Du DroitDocument25 pagesFondamentaux Du Droitemile kouassi100% (2)

- 0001-Etablir Et Controler Les Declarations Fiscales AnnuellestDocument155 pages0001-Etablir Et Controler Les Declarations Fiscales Annuellestniquetamere19Pas encore d'évaluation

- Avis de Situation Declarative A L Impot 2023 Sur Les Revenus 2022 Le 14 04Document3 pagesAvis de Situation Declarative A L Impot 2023 Sur Les Revenus 2022 Le 14 04Lamha DopiPas encore d'évaluation

- Taxe Etat EntreprenantDocument2 pagesTaxe Etat EntreprenantArsène TIA MAN82% (11)

- Modele de Devis Excel SevDeskDocument2 pagesModele de Devis Excel SevDeskFiras MaitigPas encore d'évaluation

- LA LA FISCALITE A L'EFC DES CPA - 25 EDITION: Intégrant les attentes reliées à l’EFC 2023D'EverandLA LA FISCALITE A L'EFC DES CPA - 25 EDITION: Intégrant les attentes reliées à l’EFC 2023Pas encore d'évaluation

- 119 Série 4Document148 pages119 Série 4Joel J100% (1)

- Feuilletage 834Document16 pagesFeuilletage 834céline100% (1)

- Les Methodes D'élimination de La Double ImpositionDocument3 pagesLes Methodes D'élimination de La Double ImpositionSalmaPas encore d'évaluation

- La Convention collective: Savoir la négocier, l'interpréter, l'appliquerD'EverandLa Convention collective: Savoir la négocier, l'interpréter, l'appliquerÉvaluation : 5 sur 5 étoiles5/5 (1)

- Droit FiscalDocument20 pagesDroit FiscalMohamed Ociss Cissé100% (1)

- 211 Gestion Juridique Fiscale Et Sociale Série 2Document200 pages211 Gestion Juridique Fiscale Et Sociale Série 2hervé groteclaesPas encore d'évaluation

- DCG 2010 Corrige Comptabilite ApprofondieDocument7 pagesDCG 2010 Corrige Comptabilite ApprofondieGalass BichriPas encore d'évaluation

- Ue 10 Comptabilite ApprofondieDocument83 pagesUe 10 Comptabilite ApprofondieLucia Andres100% (1)

- Extrait Fiche UE 1 DSCG - Gestion Juridique Sociale Et FiscaleDocument17 pagesExtrait Fiche UE 1 DSCG - Gestion Juridique Sociale Et Fiscalesabiha Abdul100% (1)

- UnknownDocument67 pagesUnknownfhg00440Pas encore d'évaluation

- UE 7 - ManagementDocument25 pagesUE 7 - ManagementMoking BirdPas encore d'évaluation

- Pierre KRO UE 120 Comptabilite Approfondie 120 Série 4Document68 pagesPierre KRO UE 120 Comptabilite Approfondie 120 Série 4mohamedPas encore d'évaluation

- DCG 10 Comptabilité ApprofondieDocument516 pagesDCG 10 Comptabilité ApprofondieAYOUB SABIR100% (1)

- 13-COURS MSI Gestion Projet Couts PDFDocument11 pages13-COURS MSI Gestion Projet Couts PDFIbrahim Bekkali100% (1)

- DSCG 2020 Ue1 CorrigeDocument8 pagesDSCG 2020 Ue1 CorrigeMoatemri Raafa100% (1)

- Etude Du Projet de L'aulacodeDocument4 pagesEtude Du Projet de L'aulacodeLuc Gérard ENGOUTOU100% (1)

- Questions Frequentes de Comptabilite IntecDocument31 pagesQuestions Frequentes de Comptabilite IntecSangfils JuniorPas encore d'évaluation

- Corrige DCG 2022 Ue11 VFDocument28 pagesCorrige DCG 2022 Ue11 VFCrystal BskPas encore d'évaluation

- Sujet Corrige DCG Ue1 2008Document21 pagesSujet Corrige DCG Ue1 2008Orcel GenesysPas encore d'évaluation

- DCG Finnce D'entrepriseDocument16 pagesDCG Finnce D'entreprisesawmya100% (1)

- Au Droit Fiscal Général Et À La Théorie de L'impôt: CoursDocument25 pagesAu Droit Fiscal Général Et À La Théorie de L'impôt: CoursSaid BarcelonaPas encore d'évaluation

- Memoire DSCG 2022 Clement Biolay 15 20Document84 pagesMemoire DSCG 2022 Clement Biolay 15 20Syndimed SyndibadPas encore d'évaluation

- DCG 10 Comptabilité Approfondie (Anne Le Manh, Elisabeth Walliser)Document484 pagesDCG 10 Comptabilité Approfondie (Anne Le Manh, Elisabeth Walliser)anicet edgard digbeuPas encore d'évaluation

- 1121AC0413Document43 pages1121AC0413Zacharie OuattaraPas encore d'évaluation

- Avis DenisDocument2 pagesAvis DenisJean Baptiste ErbPas encore d'évaluation

- DCG 6 Finance Dentreprise Fiches de Revision CompressDocument162 pagesDCG 6 Finance Dentreprise Fiches de Revision Compressyaoemma2906100% (1)

- Copie de Révision DCG - EconomieDocument59 pagesCopie de Révision DCG - EconomieNitusa RNPas encore d'évaluation

- 45 Fiches E4.1 - P1 P2Document46 pages45 Fiches E4.1 - P1 P2lguisseikun100% (1)

- Attestation de Non-Assujettissement À La TVADocument1 pageAttestation de Non-Assujettissement À La TVAgladys48Pas encore d'évaluation

- 0 - Cours Analyse Comptable Et FinancièreDocument118 pages0 - Cours Analyse Comptable Et Financièremalawa100% (1)

- Live Gestion Fiscale Ue 1 - 16 10 22Document7 pagesLive Gestion Fiscale Ue 1 - 16 10 22abdel El AniPas encore d'évaluation

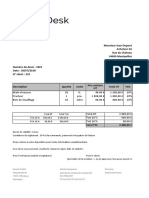

- InvoiceDocument2 pagesInvoicefrlalubinPas encore d'évaluation

- Aspects fiscaux de la comptabilité et technique de déclaration fiscaleD'EverandAspects fiscaux de la comptabilité et technique de déclaration fiscaleÉvaluation : 5 sur 5 étoiles5/5 (1)

- Diplome D Expertise Comptable DecDocument4 pagesDiplome D Expertise Comptable DecHents RandriamiadanaPas encore d'évaluation

- Support - Comptabilité Approfondie de L'entrepriseDocument357 pagesSupport - Comptabilité Approfondie de L'entrepriseFATI ADERBAZPas encore d'évaluation

- Feuilletage 472Document28 pagesFeuilletage 472Clinton GnamahPas encore d'évaluation

- DCG UE4 2022 SujetDocument10 pagesDCG UE4 2022 Sujet021 enterprisePas encore d'évaluation

- Modele Detats Financiers Comptes Sociaux Et Consolides en Regles FrancaisesDocument71 pagesModele Detats Financiers Comptes Sociaux Et Consolides en Regles FrancaisesMamadou Saliou Diakite100% (1)

- DCG (Droit Fiscal)Document27 pagesDCG (Droit Fiscal)Arda4Pas encore d'évaluation

- Corrigé-2017-DCG-UE2-Droit-des-societes v20170611Document6 pagesCorrigé-2017-DCG-UE2-Droit-des-societes v20170611Sofda 3Pas encore d'évaluation

- 1121AC0213Document16 pages1121AC0213Zacharie OuattaraPas encore d'évaluation

- Code Genberal Des Impots 2020Document206 pagesCode Genberal Des Impots 2020AbdourahmanPas encore d'évaluation

- Travaux Pre Consolidation - PDFDocument60 pagesTravaux Pre Consolidation - PDFSPENCER DIVIN NZILA 1050534Pas encore d'évaluation

- Modèle de Présentation Des États Financiers en Normes IAS-IFRSDocument34 pagesModèle de Présentation Des États Financiers en Normes IAS-IFRSBouthaina JlaielPas encore d'évaluation

- Compta Approfondi Corrigés FP Chap. 5 Edition Fontaine PicardDocument10 pagesCompta Approfondi Corrigés FP Chap. 5 Edition Fontaine PicardAmandinePas encore d'évaluation

- DCG 2011 Sujet Droit FiscalDocument8 pagesDCG 2011 Sujet Droit FiscalGédéon AkradjiPas encore d'évaluation

- DSCG 2019 UE1 CorrigeDocument13 pagesDSCG 2019 UE1 CorrigeMoatemri RaafaPas encore d'évaluation

- 19 .IFRS Et Reporting Etude de CasDocument34 pages19 .IFRS Et Reporting Etude de Casnice_euPas encore d'évaluation

- DSCG 2023 Ue1 Corrige VF v2Document15 pagesDSCG 2023 Ue1 Corrige VF v2sadkosadohPas encore d'évaluation

- DCG 2009 Corr Droit FiscalDocument7 pagesDCG 2009 Corr Droit FiscalAndrianjaka Thierry RasamiarisoaPas encore d'évaluation

- Sujet Corrige DCG Ue2 2020Document19 pagesSujet Corrige DCG Ue2 2020Gédéon AkradjiPas encore d'évaluation

- Les Lois Universe LlesDocument6 pagesLes Lois Universe LlesLuc Gérard ENGOUTOUPas encore d'évaluation

- TexteDocument1 pageTexteLuc Gérard ENGOUTOUPas encore d'évaluation

- Tutor TsoDocument36 pagesTutor TsoLuc Gérard ENGOUTOUPas encore d'évaluation

- LettreDocument1 pageLettreLuc Gérard ENGOUTOUPas encore d'évaluation

- Contact CorrespondancesDocument2 pagesContact CorrespondancesLuc Gérard ENGOUTOUPas encore d'évaluation

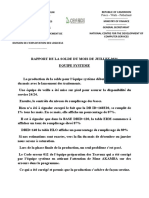

- Rapport de La Solde Du Mois de Juillet 2021Document1 pageRapport de La Solde Du Mois de Juillet 2021Luc Gérard ENGOUTOUPas encore d'évaluation

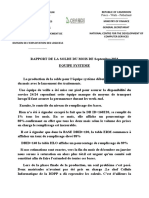

- RAPPORT DE LA SOLDE DU MOIS DESept 2021Document2 pagesRAPPORT DE LA SOLDE DU MOIS DESept 2021Luc Gérard ENGOUTOUPas encore d'évaluation

- RAPPORT DE LA SOLDE DU MOIS Nov 2021Document2 pagesRAPPORT DE LA SOLDE DU MOIS Nov 2021Luc Gérard ENGOUTOUPas encore d'évaluation

- Besoins en Matï¿ Riel Informatique Selon Nos BesoinsDocument1 pageBesoins en Matï¿ Riel Informatique Selon Nos BesoinsLuc Gérard ENGOUTOUPas encore d'évaluation

- RAPPORT DE LA SOLDE DU MOIS Oct 2021Document2 pagesRAPPORT DE LA SOLDE DU MOIS Oct 2021Luc Gérard ENGOUTOUPas encore d'évaluation

- CENADI CHECK LIST - MP - v3.1.1Document11 pagesCENADI CHECK LIST - MP - v3.1.1Luc Gérard ENGOUTOUPas encore d'évaluation

- Bdo PLF-2023Document9 pagesBdo PLF-2023Rtui MedPas encore d'évaluation

- Resume FormulaireDocument2 pagesResume FormulaireAlphaPas encore d'évaluation

- Dirigeant Associé de SARL - Rémunération Ou DividendesDocument4 pagesDirigeant Associé de SARL - Rémunération Ou DividendesJONG JohnsonPas encore d'évaluation

- Seminaire FiscalDocument36 pagesSeminaire Fiscalbouba traorePas encore d'évaluation

- Les Multinationales Paient-Elles de L'impôtDocument108 pagesLes Multinationales Paient-Elles de L'impôtAmi HassanPas encore d'évaluation

- La Méthode de Calcul Du SalaireDocument4 pagesLa Méthode de Calcul Du SalaireElbanki100% (1)

- Rapport de StageDocument22 pagesRapport de StageOsman AbdourahimPas encore d'évaluation

- Correction Cas 1Document2 pagesCorrection Cas 1fatiPas encore d'évaluation

- Action - Baux - Commerciaux - 2020 - l06-t66-c661 - Chapitre - 661Document13 pagesAction - Baux - Commerciaux - 2020 - l06-t66-c661 - Chapitre - 661Beatriz CPas encore d'évaluation

- Corr Cas Fiscalite Révisions IR Transmission CCA 20-21Document11 pagesCorr Cas Fiscalite Révisions IR Transmission CCA 20-21Ali BlmPas encore d'évaluation

- Fiscalité 1 - Résumé (2020)Document21 pagesFiscalité 1 - Résumé (2020)Alexandra SerraPas encore d'évaluation

- Etude de Cas 1 ESGDocument2 pagesEtude de Cas 1 ESGAYOUB ELGARNEPas encore d'évaluation

- Lextenso Etudiant Droit Fiscal CorrigeDocument7 pagesLextenso Etudiant Droit Fiscal CorrigeRachid HamchaPas encore d'évaluation

- 7° Cours de FiscalitéDocument2 pages7° Cours de FiscalitéMed Naji BebeyePas encore d'évaluation

- AmazonDocument2 pagesAmazonboss77290Pas encore d'évaluation

- Chapitre Introductif - FiscDocument4 pagesChapitre Introductif - FiscOumaima EzzPas encore d'évaluation

- Définition de FiscalitéDocument3 pagesDéfinition de FiscalitéKHANSSAE KARKACHPas encore d'évaluation

- L'analyse Des Procedures de Recouvrement Fiscal en AlgérieDocument90 pagesL'analyse Des Procedures de Recouvrement Fiscal en AlgérieFares TALHAOUIPas encore d'évaluation

- Statistiques Recettes Publiques Afrique MadagascarDocument2 pagesStatistiques Recettes Publiques Afrique MadagascarIaly ARISOAPas encore d'évaluation

- Aperçu Général Sur La FiscalitéDocument14 pagesAperçu Général Sur La FiscalitéabdelkrimkhouloudPas encore d'évaluation

- Liste Des RessourcesDocument5 pagesListe Des Ressourcesahmed.roihim976Pas encore d'évaluation