Vous aimerez peut-être aussi

- La SARL LA BARRIERE AUTOMATIQUE (LBA)Document3 pagesLa SARL LA BARRIERE AUTOMATIQUE (LBA)Omita OumiPas encore d'évaluation

- Récap Opérations BudgétairesDocument8 pagesRécap Opérations BudgétairesMoulay Ahmed Charif ElidrissiPas encore d'évaluation

- Caution XTVDocument1 pageCaution XTVChristophe DeneulinPas encore d'évaluation

- Réforme de La Profession Comptable Libérale en Algérie - Une Analyse RétrospectivDocument16 pagesRéforme de La Profession Comptable Libérale en Algérie - Une Analyse RétrospectivBadis ZabataPas encore d'évaluation

- La Dématérialisation de Marchés Publics - Une Alternative Pour Lutter Contre La CorruptionDocument35 pagesLa Dématérialisation de Marchés Publics - Une Alternative Pour Lutter Contre La Corruptionbessam kharroujPas encore d'évaluation

- Le Controle Des Depenses PubliquesDocument22 pagesLe Controle Des Depenses Publiquesyelhasbaoui16Pas encore d'évaluation

- Audit Financier Immo ConcessionDocument67 pagesAudit Financier Immo ConcessionSaid Agouzal100% (1)

- Le CG Dans Les Services Publics - L+Âning Et Al. 2013Document5 pagesLe CG Dans Les Services Publics - L+Âning Et Al. 2013PPBPas encore d'évaluation

- Comissariat Au CompteDocument21 pagesComissariat Au Compteaicha bensalahPas encore d'évaluation

- Impôt Sur Les Sociétés (IS) : Réalisé ParDocument62 pagesImpôt Sur Les Sociétés (IS) : Réalisé ParMariem AmedjarPas encore d'évaluation

- Gid & GirDocument20 pagesGid & Girmouhcine.bellaouiPas encore d'évaluation

- Al Khazina 4Document26 pagesAl Khazina 4HATIM ESSAHIRIPas encore d'évaluation

- Comment Assurer Une Information Financière de Qualité Sous Le Système Comptable OHADADocument15 pagesComment Assurer Une Information Financière de Qualité Sous Le Système Comptable OHADAAnonymous SVOjPTDIJG0% (1)

- Délais de Paiement - OEC - Juillet 2023Document31 pagesDélais de Paiement - OEC - Juillet 2023Salma BennaniPas encore d'évaluation

- Rapport de Stage Khalid Abou LhassaneDocument40 pagesRapport de Stage Khalid Abou LhassaneAnass SadikiPas encore d'évaluation

- Guide D'inscription SIMPL Septembre2016Document15 pagesGuide D'inscription SIMPL Septembre2016tarik aroudPas encore d'évaluation

- Le Manuel D'auditDocument5 pagesLe Manuel D'auditSoufiane CHPas encore d'évaluation

- Réforme Controle CMDDocument55 pagesRéforme Controle CMDAbdelhak ChallalPas encore d'évaluation

- Loi Comptable 10 01 Du 29 Juin 2010Document20 pagesLoi Comptable 10 01 Du 29 Juin 2010Oussama Farsi100% (1)

- Présentation Créances Et RecouvrementDocument35 pagesPrésentation Créances Et RecouvrementEricaPas encore d'évaluation

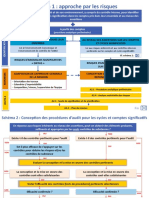

- Schema de L'approche Par Les RisquesDocument2 pagesSchema de L'approche Par Les RisquessekoPas encore d'évaluation

- Série Ias 20 +Document5 pagesSérie Ias 20 +Master semaistre1Pas encore d'évaluation

- Audit A Posteriori de La Passation Des MarchesDocument22 pagesAudit A Posteriori de La Passation Des MarchesbarassaPas encore d'évaluation

- Rapport de STAGEDocument13 pagesRapport de STAGEAissatou BAHPas encore d'évaluation

- 532b06087d01a PDFDocument35 pages532b06087d01a PDFmed bibPas encore d'évaluation

- L'apport D'une Comptabilité D'exercice À L'aune La Nouvelle Réforme de La LOLF Au MarocDocument25 pagesL'apport D'une Comptabilité D'exercice À L'aune La Nouvelle Réforme de La LOLF Au MarocmounjimPas encore d'évaluation

- Ias 18Document10 pagesIas 18Béchyr BoukhrisPas encore d'évaluation

- La Pression Fiscale Au Maroc VFDocument38 pagesLa Pression Fiscale Au Maroc VFhakim.hanidaPas encore d'évaluation

- Résumé Audit S6Document5 pagesRésumé Audit S6Žî ÑEb SamaouiPas encore d'évaluation

- 61 - Interventions Connexes Du Commissaire Aux Comptes Liées Aux Opérations Sur Le Capital Socialcadre LDocument138 pages61 - Interventions Connexes Du Commissaire Aux Comptes Liées Aux Opérations Sur Le Capital Socialcadre LHamzaSaissiHassaniPas encore d'évaluation

- Gid Virement Globalise-ProcessusDocument6 pagesGid Virement Globalise-ProcessusNossaïr El KorchiPas encore d'évaluation

- Cours Compta Pub 1ère PartieDocument20 pagesCours Compta Pub 1ère PartieRAZAFIMAHEFA Lijais TannyPas encore d'évaluation

- GFC Chihab Asmaa 2017-1Document87 pagesGFC Chihab Asmaa 2017-1Gz OumaimaPas encore d'évaluation

- Présentation Budget 1.pptDocument9 pagesPrésentation Budget 1.pptMed AliPas encore d'évaluation

- Présentation Pfe Yasmin Chaari Version Corrigée 2Document25 pagesPrésentation Pfe Yasmin Chaari Version Corrigée 2hadil charfeddinePas encore d'évaluation

- Les Délais de Paiement Au MarocDocument2 pagesLes Délais de Paiement Au MarocGhadoui AminePas encore d'évaluation

- C-L'exécution Du BudgetDocument22 pagesC-L'exécution Du BudgetOmayma LaayounePas encore d'évaluation

- Les Apports Du Nouveau Decret Des Marches Publics Au Maroc 2023.Document8 pagesLes Apports Du Nouveau Decret Des Marches Publics Au Maroc 2023.Faissal HassounPas encore d'évaluation

- Budgets Des Collectivités Territoriales: Quels Moyens Pour La Décentralisation Au Maroc ?Document21 pagesBudgets Des Collectivités Territoriales: Quels Moyens Pour La Décentralisation Au Maroc ?timouyassupPas encore d'évaluation

- CAC AuditDocument42 pagesCAC AuditAnonymous oRRBHfzE43Pas encore d'évaluation

- Rapport ONCF SUIVI BUDGETAIRE AttestationDocument38 pagesRapport ONCF SUIVI BUDGETAIRE Attestationyoussef zahdelPas encore d'évaluation

- Mode de PassationDocument20 pagesMode de PassationKhādī JaPas encore d'évaluation

- Etude de Cas N°1Document2 pagesEtude de Cas N°1HBHBPas encore d'évaluation

- Ch18 - L'Activation Des Charges Par Décision de Gestion PDFDocument9 pagesCh18 - L'Activation Des Charges Par Décision de Gestion PDFItto MohaPas encore d'évaluation

- Cca 2015Document2 pagesCca 2015Oussama MoudaouiPas encore d'évaluation

- Audit Comptable Et Financier-Chapitre 2Document17 pagesAudit Comptable Et Financier-Chapitre 2Hamza BenyakhlefPas encore d'évaluation

- NCT45Document29 pagesNCT45Hela BachtobjiiPas encore d'évaluation

- ISA 520 FR 2016 DefDocument10 pagesISA 520 FR 2016 DefFolaloPas encore d'évaluation

- Comptes Speciaux Du TresorDocument19 pagesComptes Speciaux Du TresorEspoirPas encore d'évaluation

- Exemples Principes de Contrôle Interne PDFDocument2 pagesExemples Principes de Contrôle Interne PDFMôlkà TrabelsiPas encore d'évaluation

- Conclusion Générale: Autoriser L'affectation Des Crédits Selon Des Programmes Et MissionsDocument2 pagesConclusion Générale: Autoriser L'affectation Des Crédits Selon Des Programmes Et MissionsOuerghi KarimPas encore d'évaluation

- Audit Légal - PR - Kaoutar El Menzhi PDFDocument189 pagesAudit Légal - PR - Kaoutar El Menzhi PDFanasPas encore d'évaluation

- Audit Definition Generale Sur L Audit PDFDocument34 pagesAudit Definition Generale Sur L Audit PDFayoub rahmounePas encore d'évaluation

- Ias 1Document9 pagesIas 1Dasha Rasa PerempanathanPas encore d'évaluation

- Cours Finances Publiques HaddadDocument5 pagesCours Finances Publiques HaddadNouhaila BTQPas encore d'évaluation

- Oubelkacem - Aziz Ancfcc TiznitDocument24 pagesOubelkacem - Aziz Ancfcc Tiznitchbanimoaad11112003Pas encore d'évaluation

- Module 3 La Bonne Gouvernance Dans Les Marchés PublicsDocument24 pagesModule 3 La Bonne Gouvernance Dans Les Marchés PublicselhajjabnabilPas encore d'évaluation

- Reformes Du Controle de La Depense Nouveaux Recrus 2017 Vaf2Document33 pagesReformes Du Controle de La Depense Nouveaux Recrus 2017 Vaf2AyoubAouadPas encore d'évaluation

- La passation et l'exécution des marchés publics: Secteurs classiques et spéciauxD'EverandLa passation et l'exécution des marchés publics: Secteurs classiques et spéciauxPas encore d'évaluation

- Budget public et performance: Introduction à la budgétisation axée sur les résultatsD'EverandBudget public et performance: Introduction à la budgétisation axée sur les résultatsPas encore d'évaluation

- Rapport Final Mehdi BehriDocument61 pagesRapport Final Mehdi Behriyoussef zahdelPas encore d'évaluation

- Rapport de StageDocument22 pagesRapport de Stageyoussef zahdelPas encore d'évaluation

- Rapport SaraDocument45 pagesRapport Sarayoussef zahdelPas encore d'évaluation

- Rapport ONCF SUIVI BUDGETAIRE AttestationDocument38 pagesRapport ONCF SUIVI BUDGETAIRE Attestationyoussef zahdelPas encore d'évaluation

- Rapport OUSSAMA ADEL FinalDocument34 pagesRapport OUSSAMA ADEL Finalyoussef zahdelPas encore d'évaluation

- Fat Data TCD Hafida ZahdelDocument9 pagesFat Data TCD Hafida Zahdelyoussef zahdelPas encore d'évaluation