Vous aimerez peut-être aussi

- Aspects fiscaux de la comptabilité et technique de déclaration fiscaleD'EverandAspects fiscaux de la comptabilité et technique de déclaration fiscaleÉvaluation : 5 sur 5 étoiles5/5 (1)

- Mémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)D'EverandMémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)Pas encore d'évaluation

- La Délinquance fiscale et l'inutilité des recettes fiscales sur le développement de la GuinéeD'EverandLa Délinquance fiscale et l'inutilité des recettes fiscales sur le développement de la GuinéeÉvaluation : 5 sur 5 étoiles5/5 (1)

- Budget Prévisionnel 2014 Département Du RhôneDocument349 pagesBudget Prévisionnel 2014 Département Du RhôneMaxime BostPas encore d'évaluation

- Acquisition, financement et cessions d'entreprises: Instruments financiers, structures d'acquisition et mécanismes de contrôle sous l'angle fiscal, comptable et financierD'EverandAcquisition, financement et cessions d'entreprises: Instruments financiers, structures d'acquisition et mécanismes de contrôle sous l'angle fiscal, comptable et financierPas encore d'évaluation

- Ex Sécurité SIDocument2 pagesEx Sécurité SIHouda Mirouche0% (1)

- Les Scandales Financiers Et LDocument4 pagesLes Scandales Financiers Et LIoana PotcoavăPas encore d'évaluation

- Programme de Contrôle Des Comptes Des Immobilisations CorporellesDocument4 pagesProgramme de Contrôle Des Comptes Des Immobilisations CorporellesKayembe100% (1)

- ManagementDocument143 pagesManagementAmina BoukhariPas encore d'évaluation

- Pfe Version Finale (1) (1) BébéDocument106 pagesPfe Version Finale (1) (1) BébéIssam MellaliPas encore d'évaluation

- Memoire Cca M2Document113 pagesMemoire Cca M2MOHAMED HILAL BOULBOULPas encore d'évaluation

- Ecole Nationale de Commerce Et de Gestion de CasablancaDocument2 pagesEcole Nationale de Commerce Et de Gestion de CasablancaSIHAM LAGHRIBPas encore d'évaluation

- Rapport D'auditDocument29 pagesRapport D'auditFaress AbdelouhabPas encore d'évaluation

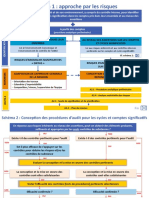

- Schema de L'approche Par Les RisquesDocument2 pagesSchema de L'approche Par Les RisquessekoPas encore d'évaluation

- Réforme de La Profession Comptable Libérale en Algérie - Une Analyse RétrospectivDocument16 pagesRéforme de La Profession Comptable Libérale en Algérie - Une Analyse RétrospectivBadis ZabataPas encore d'évaluation

- Audit Interne Audit Externe Quel ComplémentaireDocument15 pagesAudit Interne Audit Externe Quel ComplémentaireNouhaila Ait hdaPas encore d'évaluation

- Rapport Stage Au Fne DoualaDocument5 pagesRapport Stage Au Fne Doualaanon-428406Pas encore d'évaluation

- Normes IFRSDocument57 pagesNormes IFRSmohcinechekkourPas encore d'évaluation

- Etat de Situation Financière Etude Comparative Entre Les Ifrs Et Le CGNCDocument31 pagesEtat de Situation Financière Etude Comparative Entre Les Ifrs Et Le CGNCsamirPas encore d'évaluation

- Audit Légal - PR - Kaoutar El Menzhi PDFDocument189 pagesAudit Légal - PR - Kaoutar El Menzhi PDFanasPas encore d'évaluation

- Theories de L Audit Externe Chapitre 2 Cadres DDocument28 pagesTheories de L Audit Externe Chapitre 2 Cadres DKhalil Ber100% (1)

- PSG Indicators FreDocument21 pagesPSG Indicators FreAnnelyse Decko GatelPas encore d'évaluation

- Principes Du Contrôle InterneDocument6 pagesPrincipes Du Contrôle InterneAbdelhak OUBRAIMPas encore d'évaluation

- 1 PROF Ba9a IndexeeDocument50 pages1 PROF Ba9a IndexeeHajar100% (1)

- IFRS 15 Mazars PDFDocument10 pagesIFRS 15 Mazars PDFMajdouline FarazdagPas encore d'évaluation

- Cas OttawaDocument6 pagesCas Ottawayassine ait ouazzanePas encore d'évaluation

- Contrôle de Gestion Prof TARIK Master CCA PDFDocument21 pagesContrôle de Gestion Prof TARIK Master CCA PDFRachid Benhmidou100% (1)

- Audit Des Stés de BourseDocument38 pagesAudit Des Stés de Bourseqsx qxsq100% (2)

- Exercice Fixation de Prix de Cession InterneDocument2 pagesExercice Fixation de Prix de Cession InterneHamza BMarsPas encore d'évaluation

- Memore MeskiDocument41 pagesMemore MeskislmaPas encore d'évaluation

- Examen AUDIT Général 02Document2 pagesExamen AUDIT Général 02hibaPas encore d'évaluation

- Personnel Et Organismes Sociaux-12Document13 pagesPersonnel Et Organismes Sociaux-12azePas encore d'évaluation

- CH 2 La Démarche D'auditDocument19 pagesCH 2 La Démarche D'auditAchraf GaîziPas encore d'évaluation

- Approche D Analyse Des Risques Dans Le Secteur ImmobilierDocument14 pagesApproche D Analyse Des Risques Dans Le Secteur Immobilierben salah mounaPas encore d'évaluation

- TD 2 ÉnoncéDocument5 pagesTD 2 ÉnoncéLh LhPas encore d'évaluation

- Rapport Stage 1ADocument29 pagesRapport Stage 1Amku shiPas encore d'évaluation

- MemoireDocument107 pagesMemoireKarim KarimPas encore d'évaluation

- Audit Et Controle Légal - Cours N-1Document21 pagesAudit Et Controle Légal - Cours N-1Rebecca BPas encore d'évaluation

- Rapport Du Seminaire 2 2Document4 pagesRapport Du Seminaire 2 2Yassine BoughaidiPas encore d'évaluation

- Cas Ontario Valero 1 Les Méthodes D'évaluation Fondées Sur La Valeur PatrimonialeDocument3 pagesCas Ontario Valero 1 Les Méthodes D'évaluation Fondées Sur La Valeur PatrimonialeKaram Nirmine El HatimiPas encore d'évaluation

- Les 7 Principes ComptablesDocument2 pagesLes 7 Principes ComptablesTAOUFIK ESSAIHPas encore d'évaluation

- TD Controle de Gestion Master Facg 2020-2019Document7 pagesTD Controle de Gestion Master Facg 2020-2019Wahiba GarouaouiPas encore d'évaluation

- Rapport FiscalitDocument18 pagesRapport FiscalitMahmoudAchritChefchaouenPas encore d'évaluation

- TD2 Contrats de ConstructionDocument2 pagesTD2 Contrats de ConstructionKetata Ahmed0% (1)

- Cas DAS - MSTCF2Document7 pagesCas DAS - MSTCF2Matthew JohnPas encore d'évaluation

- Les Sujets de Pfe FixeDocument4 pagesLes Sujets de Pfe FixesaidPas encore d'évaluation

- Modèle de Rapport COVID19 - OECTDocument6 pagesModèle de Rapport COVID19 - OECTAfli RayenPas encore d'évaluation

- Exercice IAS 16Document7 pagesExercice IAS 16Emin AlewiPas encore d'évaluation

- Serie N: La Cotisation MinimaleDocument5 pagesSerie N: La Cotisation MinimaleŽahra Ňah Id100% (1)

- Principes Comptables PDFDocument41 pagesPrincipes Comptables PDFfranckPas encore d'évaluation

- Ias 17 PDFDocument5 pagesIas 17 PDFnawalPas encore d'évaluation

- Cours Avantages FiscauxDocument20 pagesCours Avantages Fiscauxwiki 4musicPas encore d'évaluation

- 4.la Politique de Dividende Et Structure de Capital-2Document20 pages4.la Politique de Dividende Et Structure de Capital-2Rihan OuaarabPas encore d'évaluation

- Memoire de Fin D Etudes ImpactDocument57 pagesMemoire de Fin D Etudes ImpactMejda ChakhariPas encore d'évaluation

- IAS 10 Evenements Post Cloture Mode de CompatibilitéDocument13 pagesIAS 10 Evenements Post Cloture Mode de CompatibilitéBéchyr BoukhrisPas encore d'évaluation

- Master FACG& F.F by Nizar BDDocument13 pagesMaster FACG& F.F by Nizar BDSamuraï RaïdPas encore d'évaluation

- Audit-Comptable-Et-Financier de Youssef BRIKDocument39 pagesAudit-Comptable-Et-Financier de Youssef BRIKmahajinePas encore d'évaluation

- De La Théorie À La Pratique Laudit Des Immobilisations Dune Concession de Service Public Cas DuDocument122 pagesDe La Théorie À La Pratique Laudit Des Immobilisations Dune Concession de Service Public Cas DuBenIcePas encore d'évaluation

- Norme Comptable 41Document9 pagesNorme Comptable 41Amine BejaouiPas encore d'évaluation

- Rapport de Stage Abir Def - NEWDocument79 pagesRapport de Stage Abir Def - NEWHouda NajimPas encore d'évaluation

- MODULE 1-Initiation Plan D'affairesDocument52 pagesMODULE 1-Initiation Plan D'affairesItto Moha100% (1)

- MODULE 3-Administration Et FinancesDocument56 pagesMODULE 3-Administration Et FinancesItto MohaPas encore d'évaluation

- Module 2-Faisabilit Du ProjetDocument58 pagesModule 2-Faisabilit Du ProjetItto MohaPas encore d'évaluation

- Grille D'évaluation Du Potentiel EntrepreneurialDocument4 pagesGrille D'évaluation Du Potentiel EntrepreneurialItto MohaPas encore d'évaluation

- MODULE 2 - Plan de MarketingDocument82 pagesMODULE 2 - Plan de MarketingItto MohaPas encore d'évaluation

- 18 - Analyse Du Bilan FonctionnelDocument5 pages18 - Analyse Du Bilan FonctionnelItto MohaPas encore d'évaluation

- Analyse Financière Projet - 6Document5 pagesAnalyse Financière Projet - 6Itto MohaPas encore d'évaluation

- Cours RegularisationsDocument15 pagesCours RegularisationsItto MohaPas encore d'évaluation

- MODULE 1 - Valeur AjoutéeDocument20 pagesMODULE 1 - Valeur AjoutéeItto MohaPas encore d'évaluation

- Effet de CommerceDocument28 pagesEffet de CommerceItto MohaPas encore d'évaluation

- Guide Pratique Atelier Fabrication BoisDocument26 pagesGuide Pratique Atelier Fabrication BoisItto MohaPas encore d'évaluation

- CoursWORD Id5203Document19 pagesCoursWORD Id5203Itto MohaPas encore d'évaluation

- Cours Chapitre VDocument15 pagesCours Chapitre VItto MohaPas encore d'évaluation

- Serie RegularisationDocument6 pagesSerie RegularisationItto MohaPas encore d'évaluation

- Gestion de La Rémunération Du Salarié VVVVDocument22 pagesGestion de La Rémunération Du Salarié VVVVItto MohaPas encore d'évaluation

- Télé Conseiller Epreuve Finale AE02Document4 pagesTélé Conseiller Epreuve Finale AE02Itto MohaPas encore d'évaluation

- Salaire TCEDocument8 pagesSalaire TCEItto MohaPas encore d'évaluation

- 08 - Les Emprunts ObligatairesDocument11 pages08 - Les Emprunts ObligatairesItto MohaPas encore d'évaluation

- 12 - La Comptabilité Des SuccursalesDocument3 pages12 - La Comptabilité Des SuccursalesItto Moha83% (6)

- Ressource Formateur Accueil TéléphoniqueDocument14 pagesRessource Formateur Accueil TéléphoniqueItto MohaPas encore d'évaluation

- 11 - La Société en ParticipationDocument5 pages11 - La Société en ParticipationItto MohaPas encore d'évaluation

- Cas Mel ChanDocument5 pagesCas Mel ChanItto MohaPas encore d'évaluation

- Entreprise Parallele PDFDocument4 pagesEntreprise Parallele PDFItto MohaPas encore d'évaluation

- Info Média PDFDocument1 pageInfo Média PDFL'express MauricePas encore d'évaluation

- Diagnostic Financier 1Document74 pagesDiagnostic Financier 1HAFID1967100% (6)

- Microstructure de La BRVM-1Document9 pagesMicrostructure de La BRVM-1lorvadmaria7Pas encore d'évaluation

- Comprendre La Valeur Liquidative - 0Document10 pagesComprendre La Valeur Liquidative - 0ouPas encore d'évaluation

- PCG FrancaisDocument7 pagesPCG FrancaisNeiss'Bo AndriamasinoroPas encore d'évaluation

- Les OPCVM Et Leur FiscalitéDocument21 pagesLes OPCVM Et Leur FiscalitéKhalid Assaka100% (1)

- Pratique Boursiere-Gestion de Portefeuille D ActifsDocument13 pagesPratique Boursiere-Gestion de Portefeuille D ActifsKouadio Kevin Christophe Junior KOUTOHOUNOUPas encore d'évaluation

- Guide de La Supervision Des Émetteurs de Monnaie ÉlectroniqueDocument61 pagesGuide de La Supervision Des Émetteurs de Monnaie ÉlectroniqueLandryshopPas encore d'évaluation

- Cours de Fusion Des SocietesDocument14 pagesCours de Fusion Des SocietesDiakassan BagayokoPas encore d'évaluation

- FR-Liste Des Documents Visa FranceDocument1 pageFR-Liste Des Documents Visa Franceduplexprabu100% (1)

- 003) Analyse Financiere Chap - II L Analyse Du BilanDocument9 pages003) Analyse Financiere Chap - II L Analyse Du BilanReda Amine MabroukPas encore d'évaluation

- Demande RattachementDocument2 pagesDemande RattachementTroudxPas encore d'évaluation

- Master Cgao 3Document2 pagesMaster Cgao 3dsq,dkPas encore d'évaluation

- Corrige 2014 DCG Ue10 Comptabilite Approfondie PDFDocument8 pagesCorrige 2014 DCG Ue10 Comptabilite Approfondie PDFMAAATIPas encore d'évaluation

- Dahir N° 1-96-246 - Dépositaire Central (Maroclear)Document19 pagesDahir N° 1-96-246 - Dépositaire Central (Maroclear)karimimadPas encore d'évaluation

- Rapport Financier Osisko 31-12-2008Document7 pagesRapport Financier Osisko 31-12-2008Blog de MalarticPas encore d'évaluation

- PDF C3Document7 pagesPDF C3Salma ElPas encore d'évaluation

- Company Foundation in Tunisia - Status TemplateDocument7 pagesCompany Foundation in Tunisia - Status TemplateUsema StellaPas encore d'évaluation

- Mini Manuel de Mathématiques FinancièresDocument196 pagesMini Manuel de Mathématiques Financièresالمعطلون المغاربة حاملي الشهاداتPas encore d'évaluation

- Making Money Trading Volatility Indices by L Mapfuti Converti FRDocument180 pagesMaking Money Trading Volatility Indices by L Mapfuti Converti FRLoick Makosso100% (4)

- City CarsDocument9 pagesCity CarshatemPas encore d'évaluation

- Le Travailleur Et L' Endettement: QUELLES SOLUTIONS?Document24 pagesLe Travailleur Et L' Endettement: QUELLES SOLUTIONS?M KOUE MAURICE100% (1)

- Sox LSFDocument37 pagesSox LSFkarimael100% (1)

- QCM Dossier FinancierDocument3 pagesQCM Dossier FinancierFranckGochedePas encore d'évaluation

- Marché Des Capitaux Et Financement D'entrepriseDocument120 pagesMarché Des Capitaux Et Financement D'entrepriseta9100% (1)

- Le Marche FinancierDocument30 pagesLe Marche FinancierAldric DorianPas encore d'évaluation

- Places, Marches Et BoursesDocument9 pagesPlaces, Marches Et Boursesملاك نزار الحشيشةPas encore d'évaluation

- Chapitre 1 PDDocument20 pagesChapitre 1 PDMôlkà TrabelsiPas encore d'évaluation

- Revue Annuelle 2009 - SOGEBOURSEDocument31 pagesRevue Annuelle 2009 - SOGEBOURSEmoulchkara100% (1)

- Fiche 1: Proce Dure Budge TaireDocument3 pagesFiche 1: Proce Dure Budge TaireNoura DarifPas encore d'évaluation